双欣环保上市估值

估值

市值区间:5.25*30=157.5亿元,6.82*30=204.6亿元;对应价格区间:13.73元,17.83元。

公司发行价6.85元,对应流通市值13.77亿元,总市值78.57亿元。

公司第一大股东为内蒙古双欣能源化工有限公司 (42.82%),实际控制人为乔玉华。公司注册地位于内蒙古自治区鄂尔多斯市。

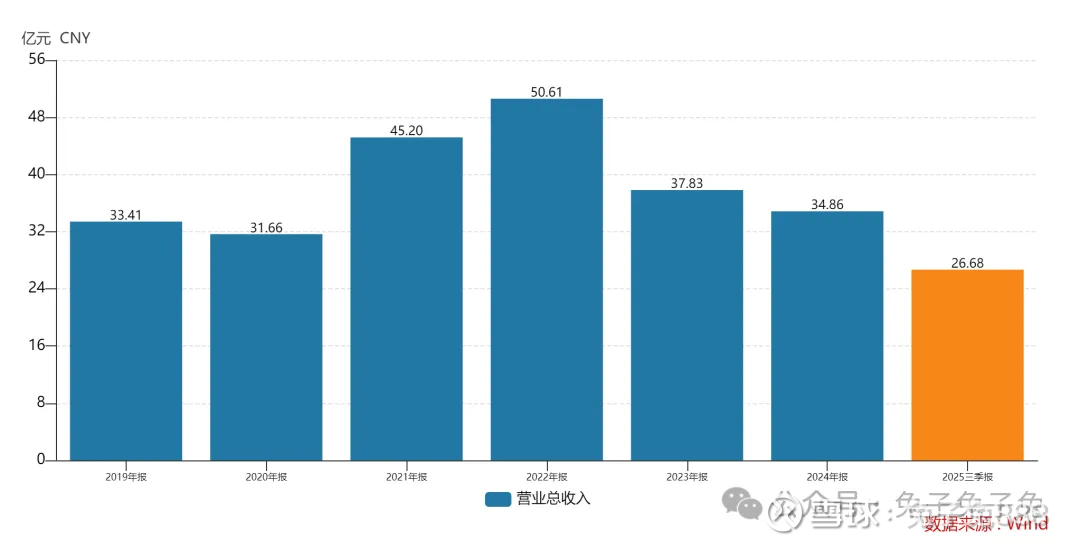

公司主营电石、聚乙烯醇等 PVA 产业链上下游产品。

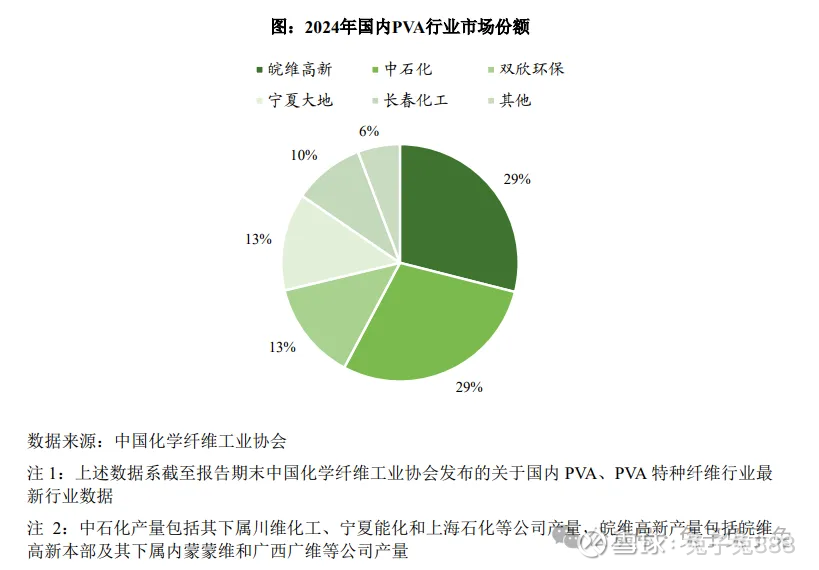

根据中国化纤工业协会统计,以集团口径计算,公司是国内第三大的聚乙烯醇生产企业,已成为全国聚乙烯醇三大生产基地之一。2024 年公司聚乙烯醇产量 11.69 万吨,排名全国第三,占国内总产量的比重约 13%;2024 年公司特种纤维产量 0.78 万吨,占国内总产量的比重约 21%。

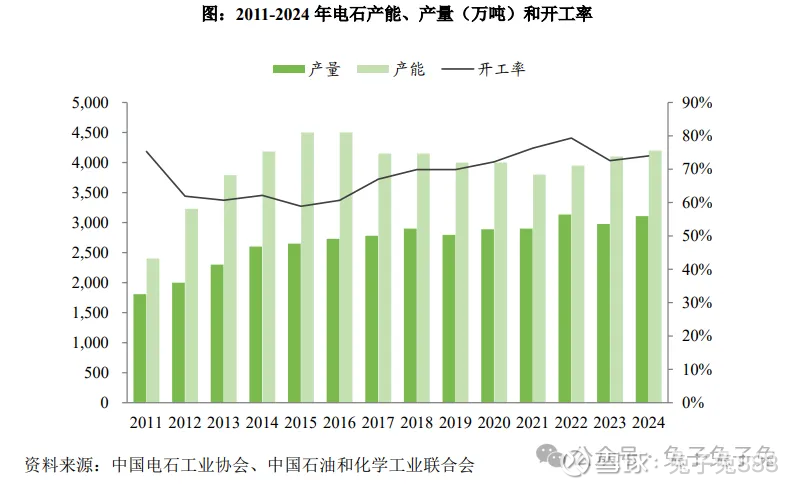

公司电石产能 87 万吨,根据中国电石工业协会统计,2024 年公司电石产能占全国的 2.06%,排名全国第 8 位;其中商品电石产销量超 50 万吨,占全国商品电石销量的 2.86%,排名全国第 5 位。

可比上市公司PETTM:皖维高新(22.8)、君正集团(12.1)、中泰化学(负值)、新疆天业(127)。

暂给予公司30倍估值。

虽然股票简称带有环保,但实际上公司属于化工行业。公司业绩展现出明显的周期性特征。公司发行价绝对值低,上市后会有一定溢价,但受制于流通盘偏大,以及缺乏热点题材等因素,想要有超预期表现也比较困难。

企业简况

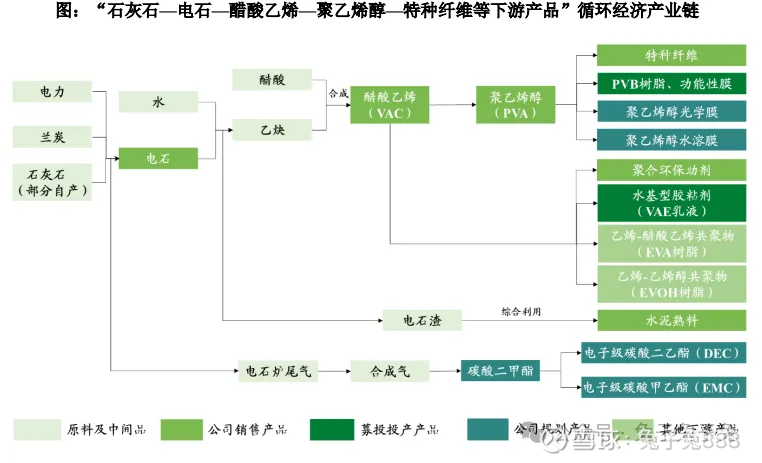

公司专业从事聚乙烯醇(PVA)、特种纤维、醋酸乙烯(VAC)、碳化钙(电石)等 PVA 产业链上下游产品的研发、生产、销售,拥有聚乙烯醇全产业链布局。

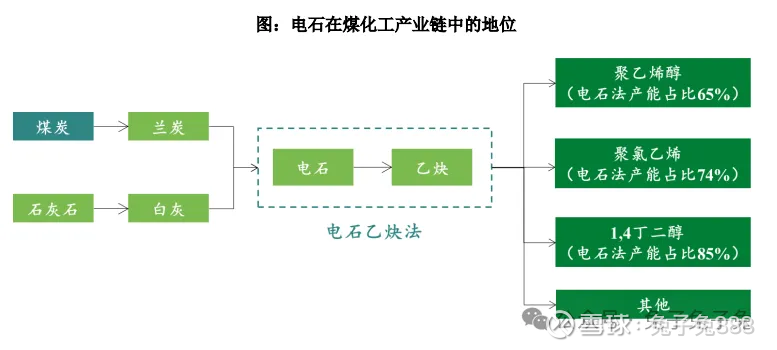

电石作为化工“基石”,主要用于生产乙炔进而合成 PVC、 PVA、BDO 等重要化工材料,是有机化学工业上游的基础性原材料。

聚乙烯醇是一种水溶性可降解高分子材料,具有粘结性、成纤性、乳化稳定性、气体阻隔性、成膜性、生物降解性等诸多性能,主要用于生产工业助剂、特种纤维、胶粘剂、安全玻璃夹层膜(PVB膜)、水溶膜、光学膜等,广泛应用于精细化工、绿色建筑、造纸、纤维、汽车、可降解包装、光电、医药等行业,是国家重点支持的新材料发展方向。

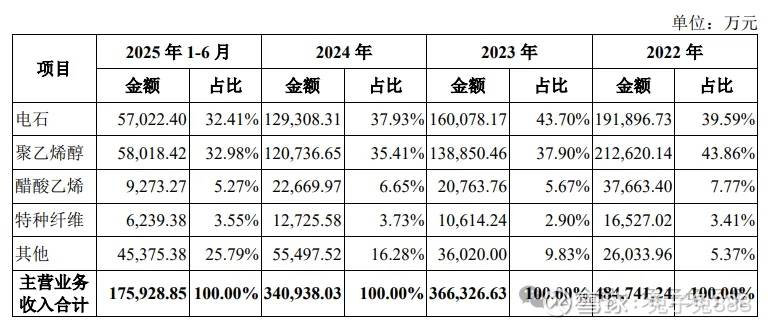

主营构成

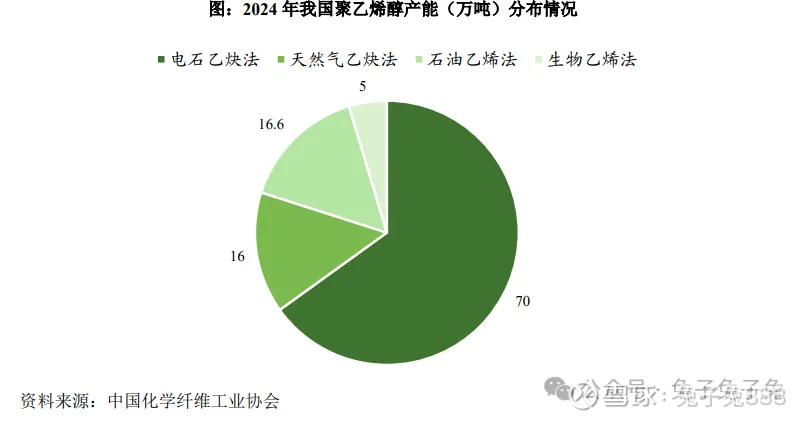

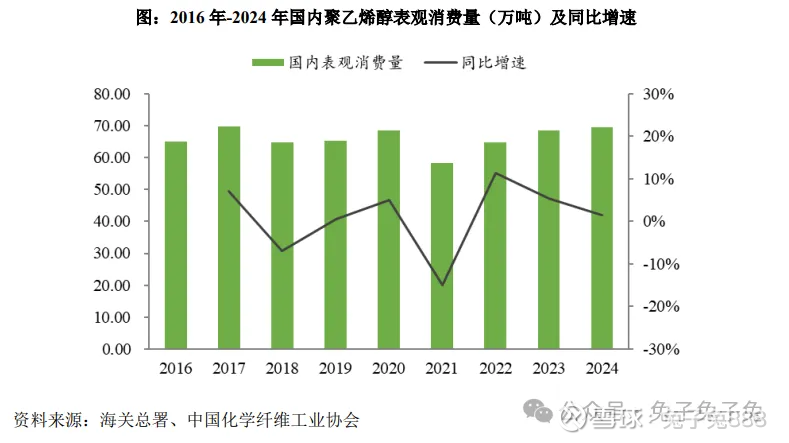

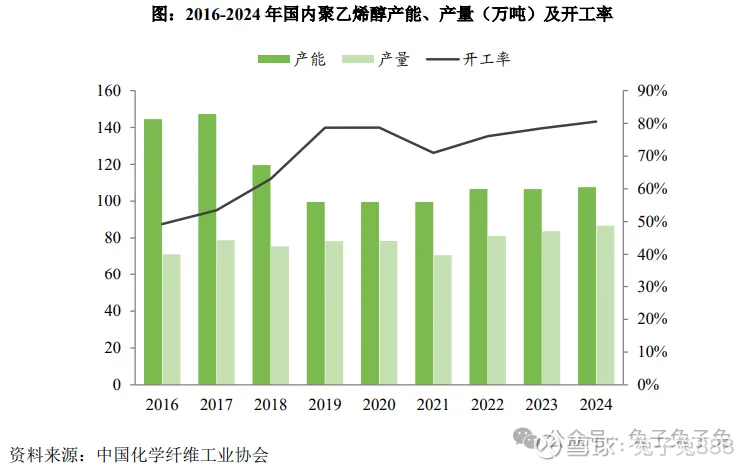

行业情况

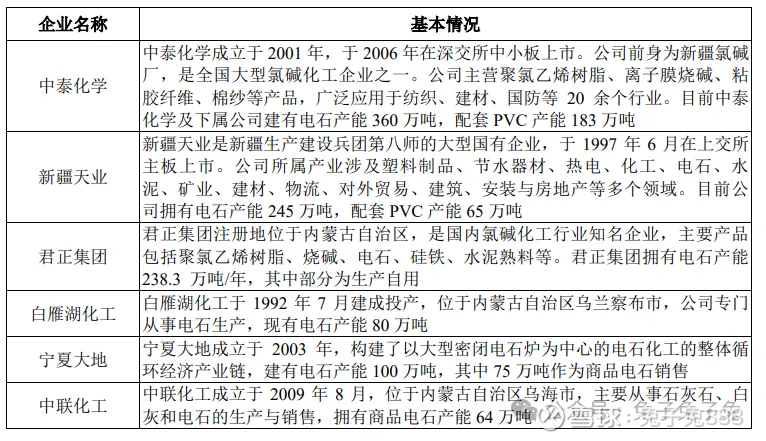

可比上市公司

产能利用率及产销率

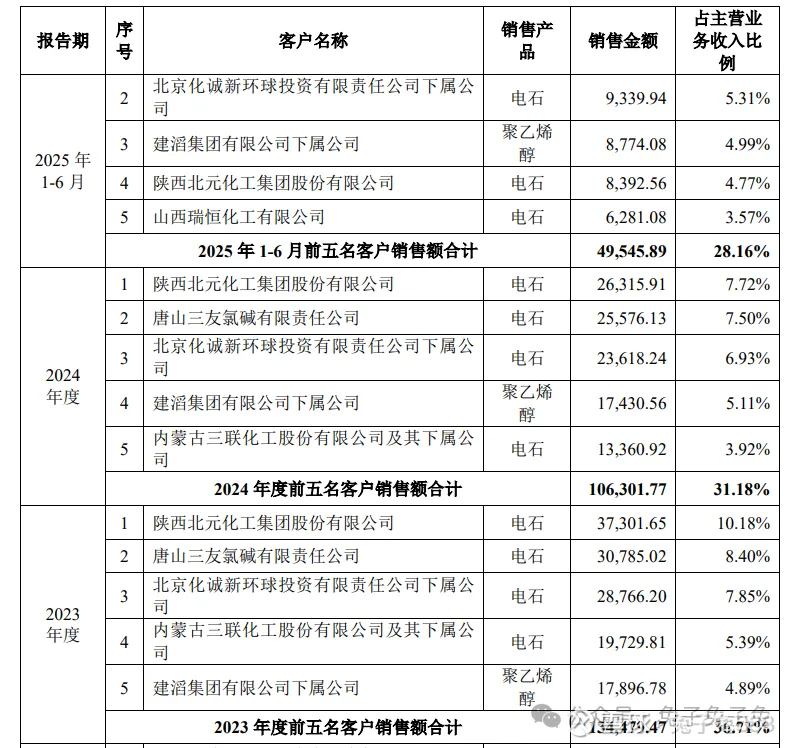

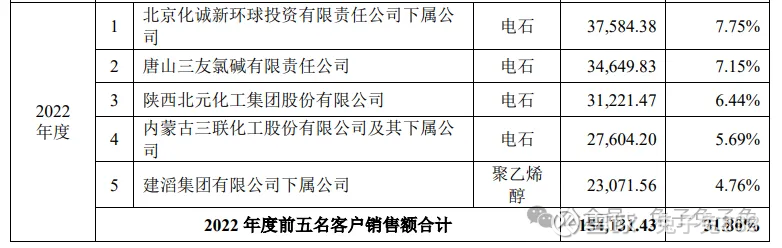

前五大客户

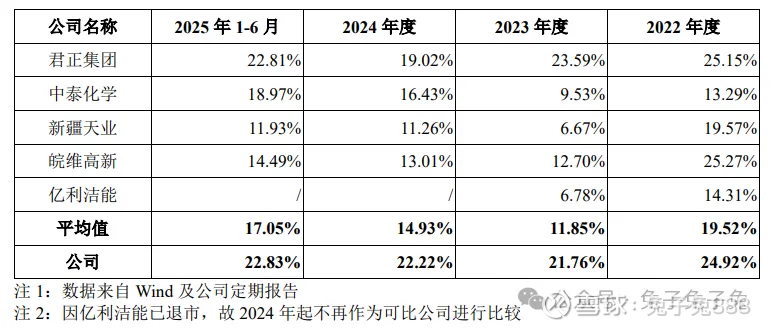

毛利率

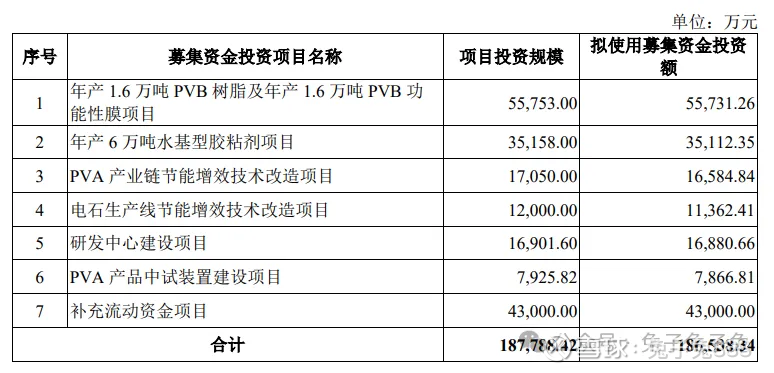

募资用途

主要风险

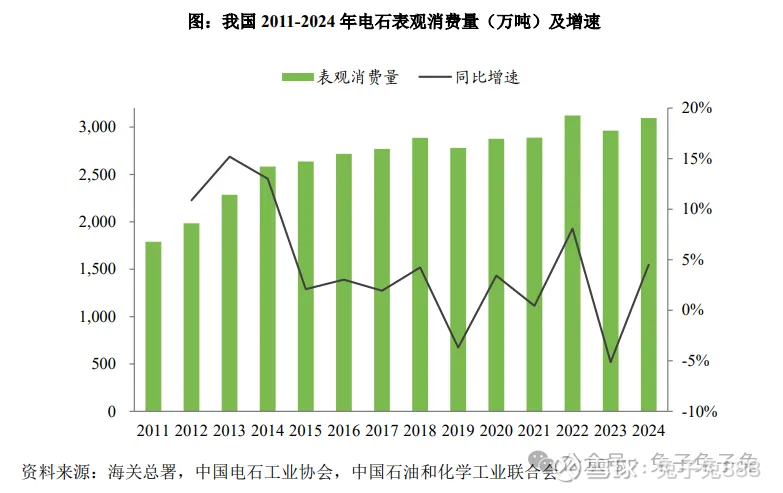

宏观经济环境影响公司经营业绩的风险:公司主要产品为电石、聚乙烯醇及相关产品,下游应用于建材、造纸、纺织、化工、汽车、包装、光电、医药等国民经济重要行业,与宏观经济关联度较高,且呈现一定的周期性。

产业政策风险:公司目前主要产品中,聚乙烯醇属于《产业结构调整指导目录(2024 年本)》中鼓励类品种,电石由于在历史发展过程中出现过无序建设和产能过剩的情形,国家当前对电石行业实行总量控制。

能源消费双控政策风险:公司电石、聚乙烯醇生产中对电力、煤炭等能源消耗量较大,公司控股股东双欣化工为内蒙古自治区“千家”重点用能单位。

限电政策风险:2021 年下半年以来,限电政策在全国范围内开展,全国多个地区、行业的公司因供电限制使得生产经营受到影响。在内蒙古当地限电政策影响下,公司电石业务经 营主体双欣化学的电力供应受到一定限制,受此影响,公司 2021 年电石产量、产能 利用率下降。报告期内,公司未再受到限电政策的明显影响,但相关政策后续实施情况存在一定不确定性。

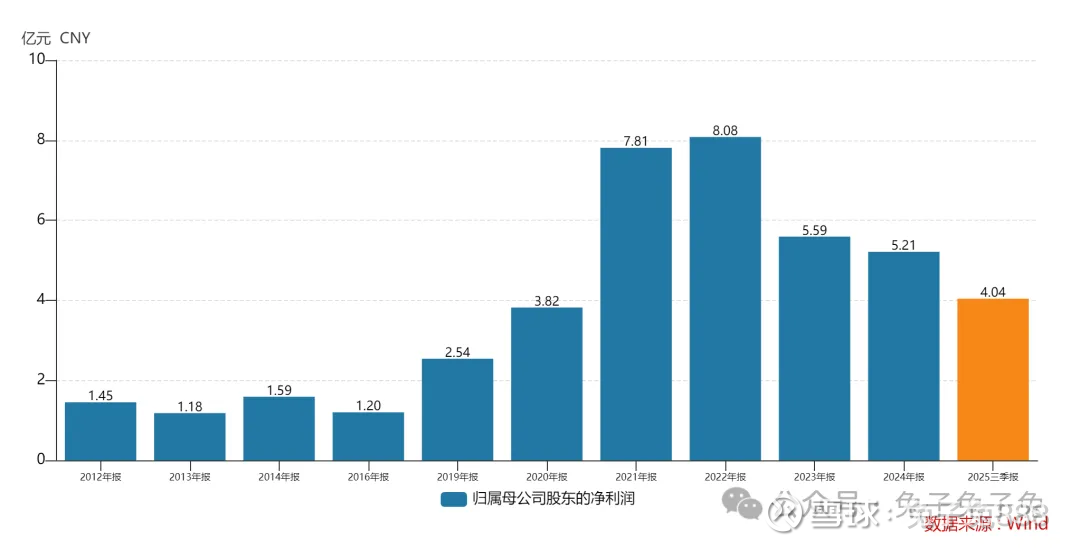

业绩下滑风险:2021 年和 2022 年上半年,电石-聚乙烯醇产业链处于行业周期高位,公司主要产品销售价格较高,带动公司销售收入及利润相比于上一年同期大幅增长。2022 年下半年以来,公司主要产品销售价格相比于前期高位回落,2023 年公司营业收入同比 下降 25.25%,净利润同比下降 30.89%。随着主要产品价格趋于止跌企稳,2024 年公司经营业绩降幅已明显收窄。 2025 年 1-6 月,公司聚合环保助剂等新开发产品产销规模提升,带动公司营业收入 同比增长 1.81%,净利润同比增长 1.87%,经营业绩小幅增长。报告期内公司业绩企稳,但受行业景气度、产品市场价格、原材料及能源价格波动等因素影响,公司未来仍存在经营业绩下滑的风险。

压降计划实施对公司经营业绩产生影响的风险:根据生态环境部《环境保护综合名录(2021 年版)》,公司主要产品中聚乙烯醇属于“高污染产品”、电石属于“高污染、高环境风险”产品。公司已制定相关“双高”产品压降计划,并采取有效措施减少“双高”产品的生产,增加下游高附加值非 “双高”产品产销量占比,推动公司产品结构优化升级。公司未来不再新增“双高” 产品产能,目前在建拟建项目均不属于“双高”产品。