誉帆科技上市估值

估值

市值区间:1.4*33=46.2亿元,1.82*33=60.06亿元;对应价格区间:43.21元,56.18元。

公司发行价22.29元,对应流通市值4.95亿元,总市值23.83亿元。

公司第一大股东为景宁誉帆实业投资合伙企业(有限合伙)(29.18%),实际控制人为朱军、李佳川。公司注册地位于上海市长宁区。

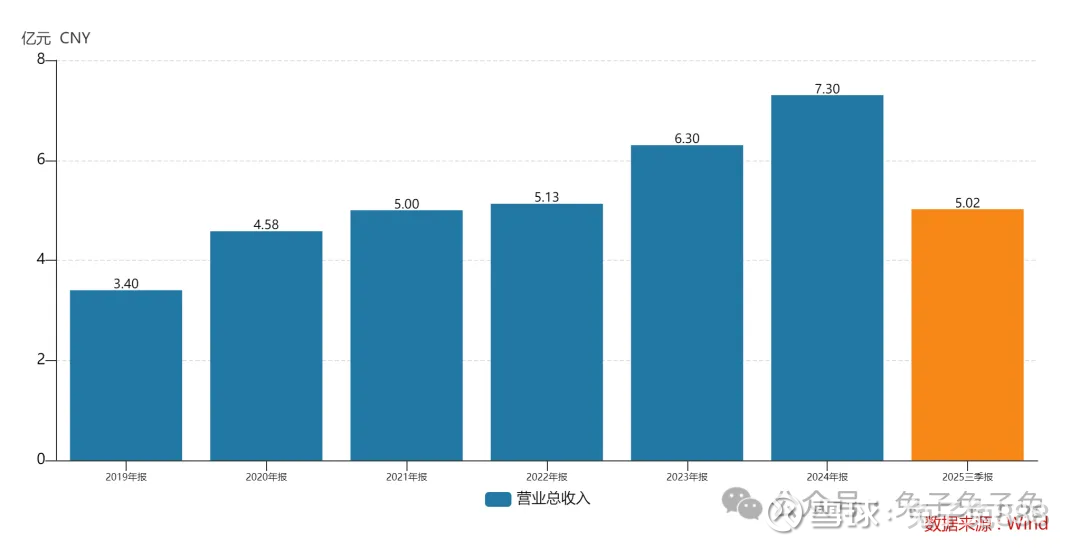

公司主营排水管网检测、修复、养护等相关业务。

根据中国产业研究院《管道检测与非开挖修复行业市场调研报告》相关数 据统计,公司 2024 年在排水管道检测与非开挖修复行业市场占有率达 4.8%,位居市场第一。

可比上市公司PETTM:数字政通(负值)、正元地信(负值)。

暂给予公司33倍估值。

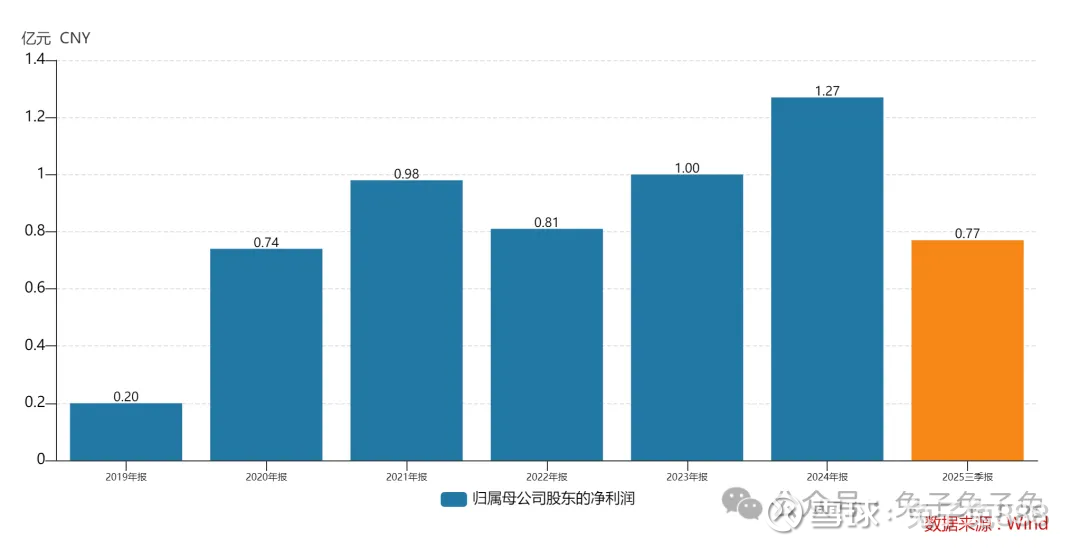

主要看点是流通盘偏小,参考此前几只新股,上市后流通盘基本都能炒作到10亿以上。公司客户多政府、国企,回款时间差导致经营现金流净额为负。可比上市公司近年来业绩都明显回落,公司却能保持稳定增长,也属不易。

企业简况

公司主要从事排水管网系统的智慧诊断与健康评估、病害治理以及运营维 护业务。

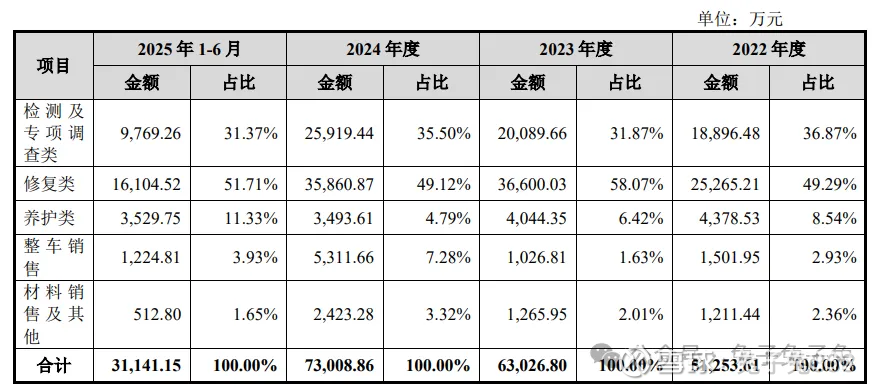

主营构成

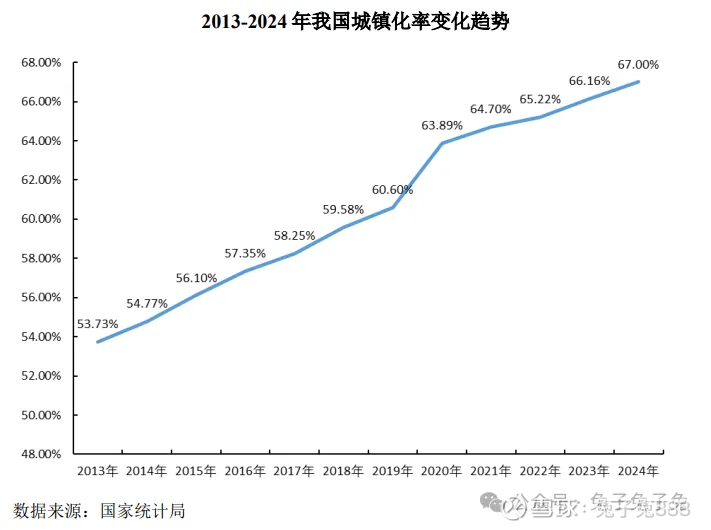

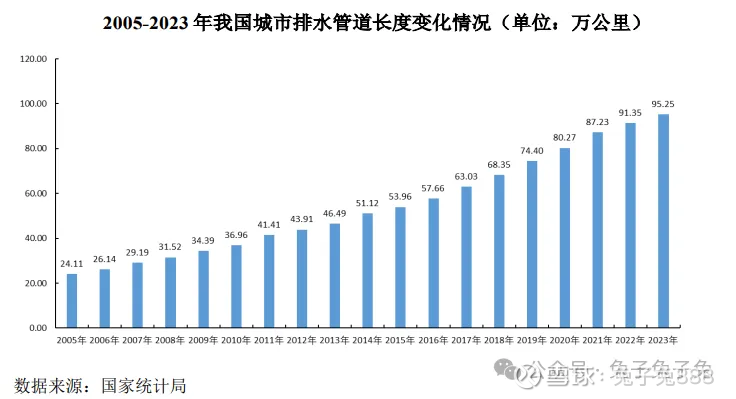

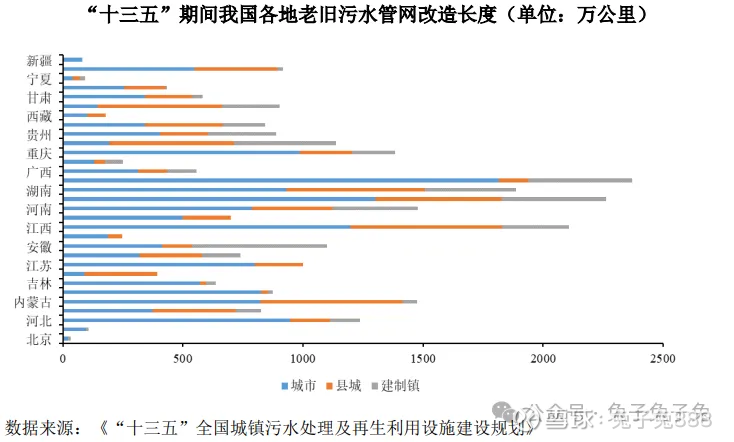

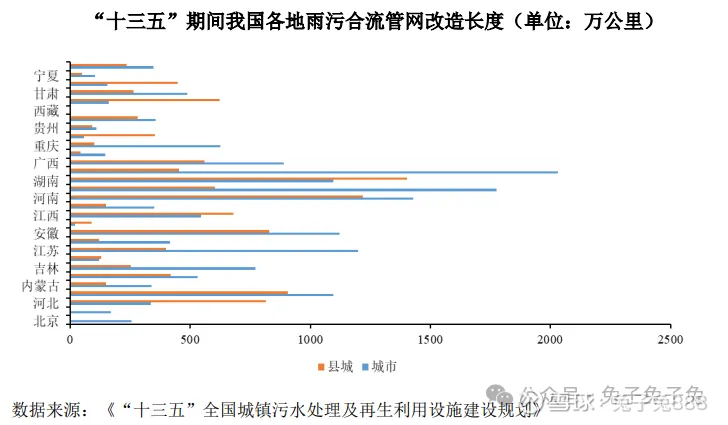

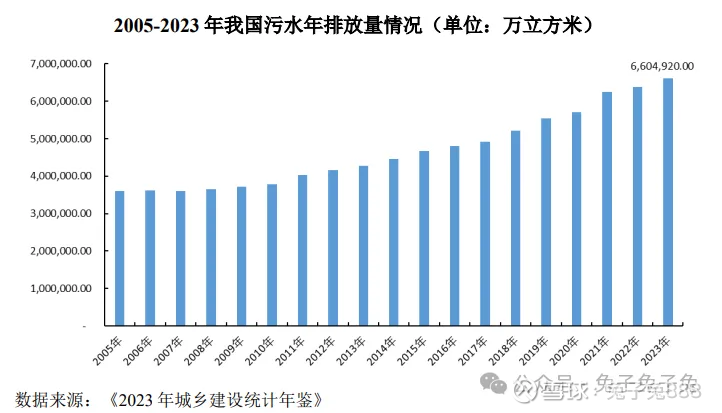

行业情况

可比上市公司

目前,国内尚无与公司业务完全相同的 A 股上市公司,数字政通、正元地信主营业务并非排水管道检测和非开挖修复,仅有少量业务与公司相同,同属专业技术服务业的上市公司与发行人在主要服务内容等要素上均存在较大差异。

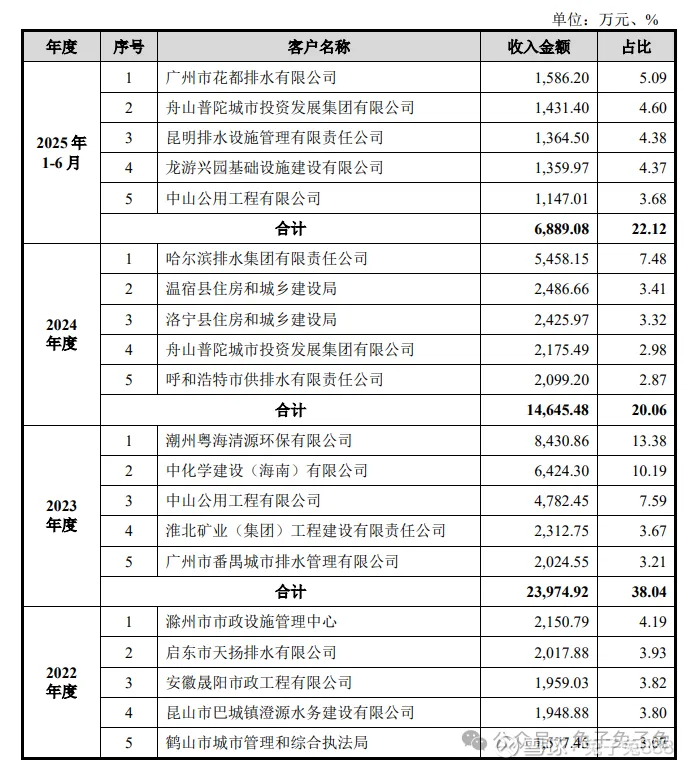

前五大客户

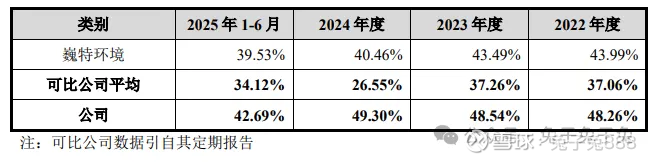

毛利率

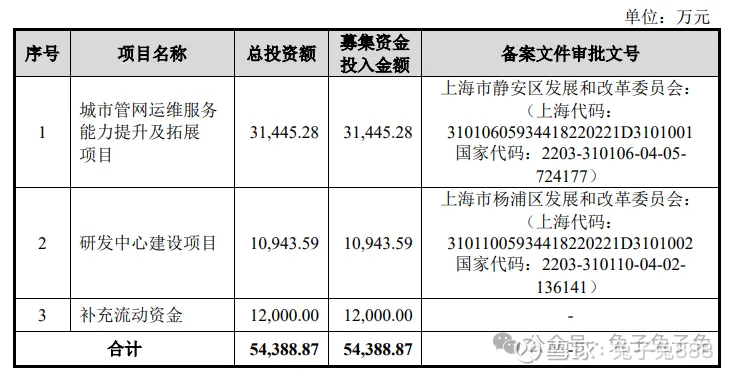

募资用途

主要风险

下游行业需求波动风险:公司下游客户以政府机构、事业单位及国有企业为主,其对排水管网治理服务的采购需求与其当地政府财政资金支持关联度较高。未来,如因宏观经济形势发生变化、政府相关采购政策变动或财政资金情况趋紧等因素致使排水管网维护综合服务市场出现需求波动,将对公司所处的下游市场需求产生不利影 响,进而对公司的销售收入和盈利能力产生不利影响。

经营活动现金流净额波动的风险:报告期各期,公司经营活动产生的现金流量净额分别为-7,715.18 万元、- 4,139.49 万元、-3,214.49 万元和 1,787.51 万元,公司经营活动现金流量波动较大。 受业务特性和行业内客户特性的影响,行业内项目结算和客户回款普遍存在一定的时间差。另外,公司在前期项目执行过程中会支出大量的营运资金, 报告期各期项目支出营运资金的规模不同,相关因素综合导致公司经营活动现金流存在较大波动。如果未来公司经营业绩出现下滑或应收账款快速增长、或宏观经济因素导致客户经营情况出现大幅恶化,将给公司经营活动现金流量带来不利影响,导致经营活动现金流量净额可能出现为负的情形,并对公司持续盈利能力产生重大不利影响。

项目质量风险:公司在项目执行过程中,通常会采购相关辅助性的服务,随着公司经营规模快速扩大,若公司未来在项目服务中未能严格执行质量管理措施,或未能对相关服务提供单位进行良好管理,导致项目出现服务质量问题,可能导致公司受到经济损失,并影响公司的经营业绩和行业声誉。