至信股份上市估值

估值

市值区间:2.6*35=91亿元,3.38*35=118.3亿元;对应价格区间:40.14元,52.19元。

公司发行价21.88元,对应流通市值9.72亿元,总市值49.59亿元。

公司第一大股东为重庆至信衍数企业管理咨询有限公司 (27.8%),实际控制人为陈志宇、敬兵。公司注册地位于重庆市江北区。

公司主营汽车零部件业务。吉利汽车和长安汽车为公司前两大客户,营收占比超四成。

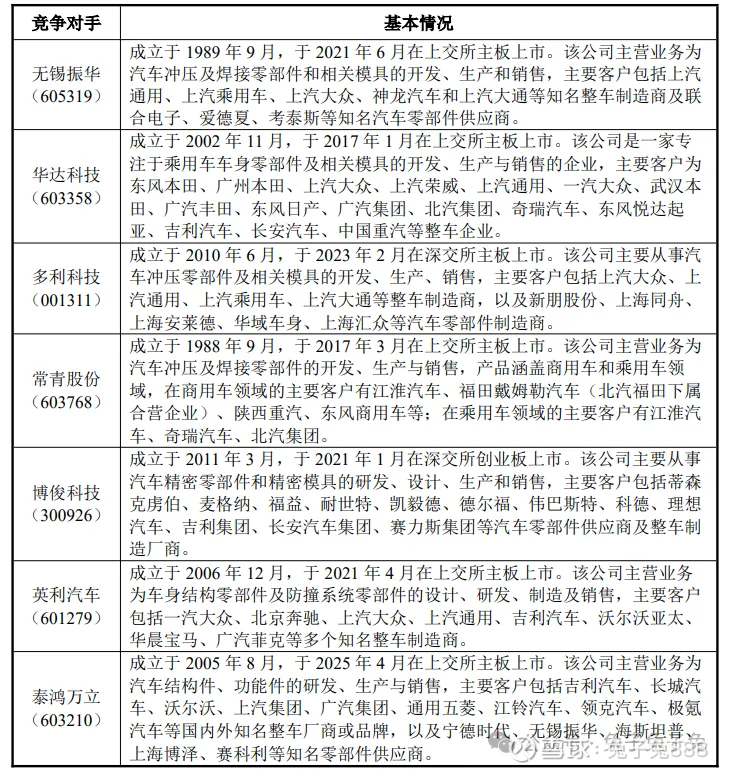

可比上市公司PETTM:无锡振华(17.3)、华达科技(53.4)、多利科技(36.2)、常青股份(负值)、博俊科技(15.8)、英利汽车(负值)、泰鸿万立(33.6)。

暂给予公司35倍估值。

汽车零部件行业新股一般市场会给30倍左右估值,但上市后常根据流通盘大小去给溢价,典型的如小盘股浙江华远、浙江华业,上市后都走出一波情绪高潮,而盘子稍大点的泰鸿万立则是首日即巅峰。公司业绩保持增长,但增速在放缓,流通盘将近10亿,在板块里也偏大,预期不要抱太高。

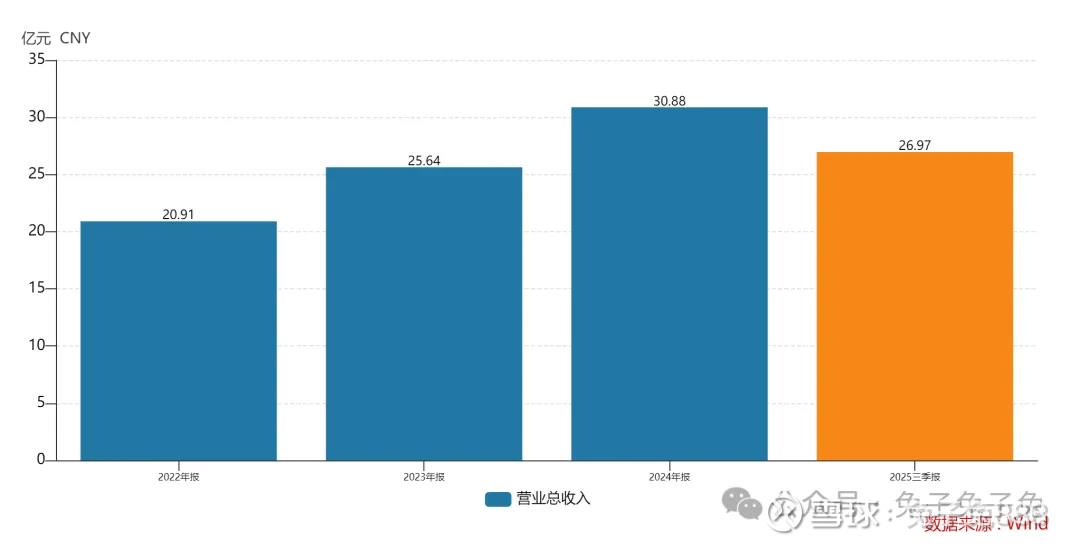

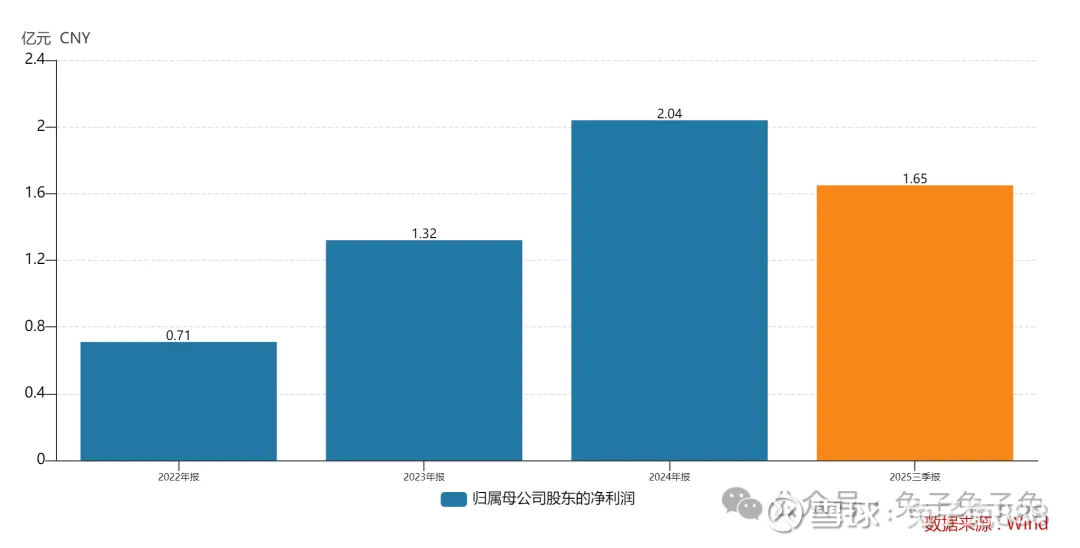

企业简况

公司主营汽车冲焊件以及相关模具的开发、加工、生产和销售。

公司主要客户包括长安汽车、吉利汽车、长安福特、蔚来汽车、理想汽车、比亚迪、长城汽车、零跑汽车等知名整车制造商,以及宁德时代、英纳法、伟巴斯特等知名零部件制造商。

主营构成

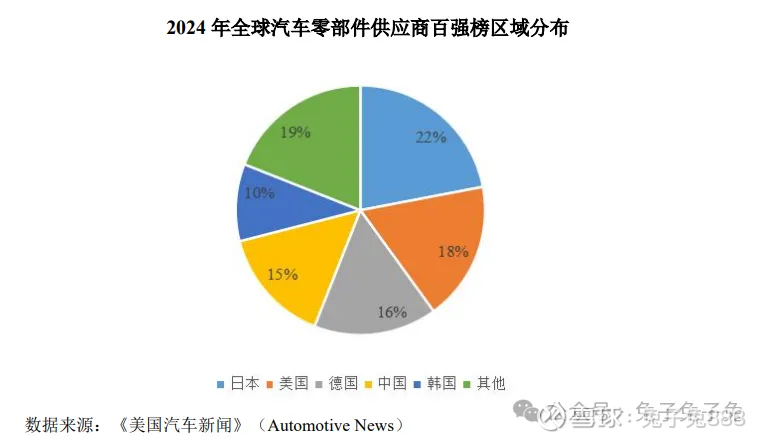

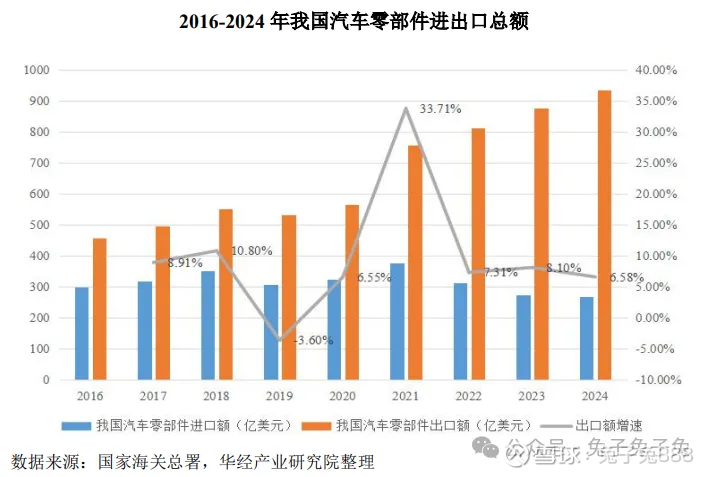

行业情况

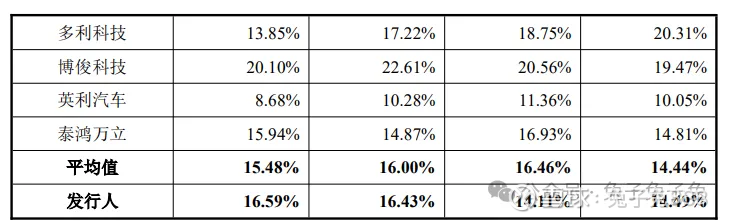

可比上市公司

无锡振华、华达科技、多利科技、常青股份、博俊科技、英利汽车、泰鸿万立。

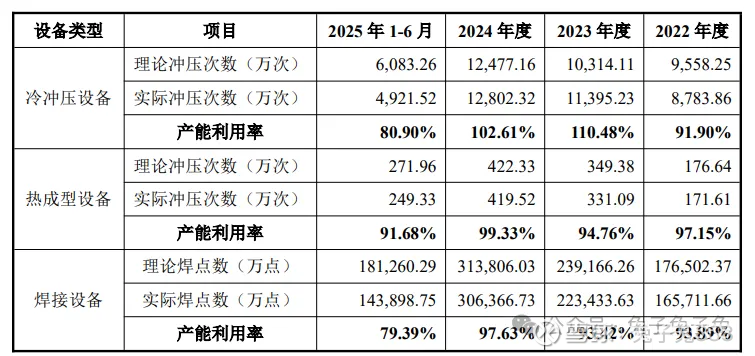

产能利用率

产销率

前五大客户

毛利率

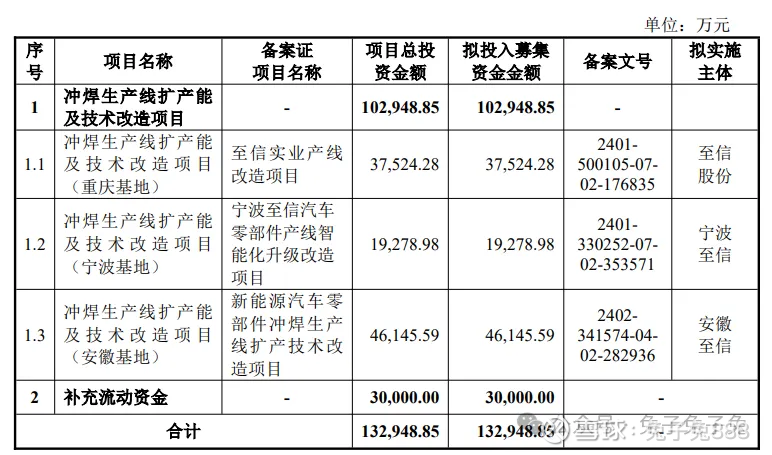

募资用途

主要风险

宏观经济波动风险:公司主营汽车冲焊件以及相关模具的开发、加工、生产和销售,主要产品系汽车白车身冲焊件和相关工装模具。公司的经营情况与我国汽车行业的发展息息相关,而汽车行业与宏观经济形势呈强正相关性。

市场竞争风险:公司所处的汽车零部件行业属于完全竞争市场。多家同行业企业陆续成功上市,获得更多资金来支持研发投入和设备更新以提升竞争力。若公司资金紧张,无法持续投入资金支持研发投入和产品线升级,则可能在激烈的市场竞争中处于劣势地位,存在市场份额逐渐被竞争对手蚕食甚至被替代的风险。

主要客户相对集中的风险: 2022 年度、2023 年度、2024 年度和 2025 年 1-6 月,公司向前五大客户的销售金额占当期营业收入的比例分别为 73.86%、79.77%、74.82%和68.00%,集中度较高。虽然公司与长安汽车、吉利汽车、长安福特、蔚来汽车、理想汽车、比亚迪等知名整车厂商和宁德时代、英纳法和伟巴斯特等知名零部件供应商建立了较为稳定的合作关系,但若未来公司合作的整车厂新能源战略转型不达预期、经营情况恶化或与公司的合作关系发生重大不利变化,则会对公司经营和财务状况造成重大不利影响。

应收账款规模增加及回收风险: 2022 年末、2023 年末、2024 年末和 2025 年 6 月末,公司应收账款账面价值占当期流动资产的比例分别为 55.68%、52.18%、57.42%和48.31%,应收账款账龄主要为一年以内。公司应收账款的客户分布较为集中,报告期各期末,应收账款余额前五名合计占比分别为 82.65%、81.43%、76.49%和62.85%。虽然公司客户以长安汽车、吉利汽车、长安福特等知名整车厂商为主,其信用情况良好,但由于客户经营情况受经济周期、行业周期或行业竞争格局变化的直接影响,若下游客户所处的经济周期、行业周期或行业竞争格局发生重大不利变化,则可能导致下游客户的经营情况和资信状况恶化,进而可能影响公司应收账款回款的及时性和可回收性,对经营成果和财务状况产生不利影响。

原材料价格波动风险:公司生产产品的主要原材料为车用钢材。2022 年度、2023 年度、2024年度和 2025 年 1-6 月,公司直接材料成本占发行人主营业务成本的比例较高,分别为 68.99%、66.55%、66.54%和 65.85%。若钢材价格大幅上涨,将直接提高发行人的生产成本。