农大科技上市估值

估值

市值区间:1.5*23=34.5亿元,1.95*23=44.85亿元;对应价格区间:45.39元,59.01元。

公司发行价25元,对应流通市值3.6亿元,总市值19亿元。

公司第一大股东为泰安铭泉投资集团有限公司 (42.86%),实际控制人为马克、马学文。公司注册地位于山东省泰安市。

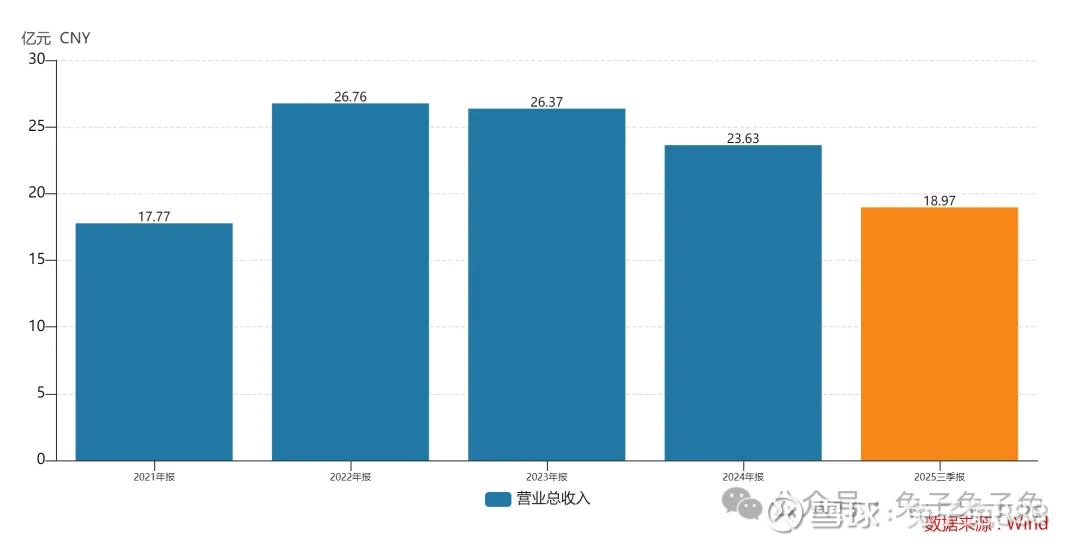

公司主营新型肥料。

2020 年至 2022 年, 经中国磷复肥工业协会认定,公司包膜尿素产销量位居行业第一;经中国腐植酸工业协会认定,公司腐植酸复合肥料产销量位居行业第二。

可比上市公司PETTM:史丹利(12.9)、芭田股份(14.7)、新洋丰(13.6)、红四方(293)。

暂给予公司23倍估值。

看点不多,发行价绝对值偏高,流通盘偏大,再加上北交所近期上市的几只新股表现也一般,市场给到的溢价可能会比较有限。等今年一号文件发布后,或许会有资金去炒作一下。

企业简况

公司主营业务为新型肥料及新型肥料中间体的研发、生产、销售和技术服务。

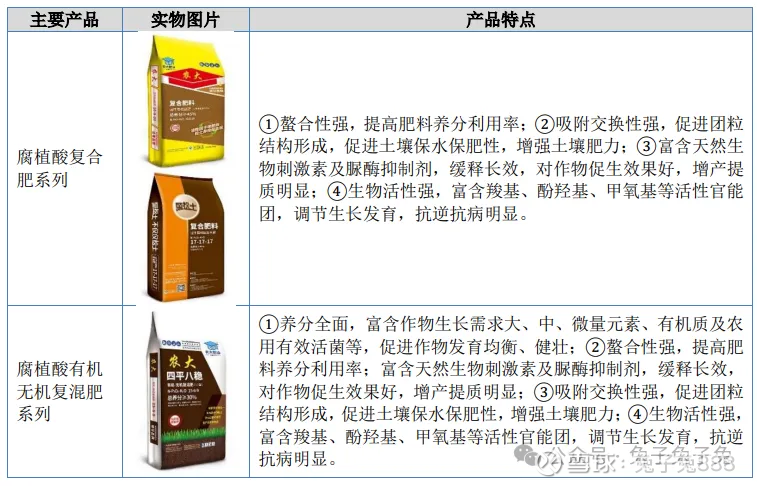

公司主要产品包括腐植酸增效肥料、控释肥料、水溶肥料等新型肥料及包膜尿素等新型肥料中间体。

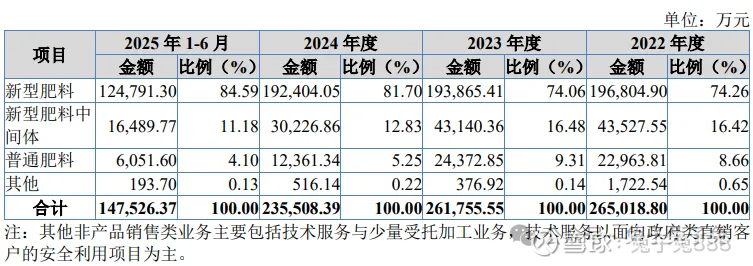

主营构成

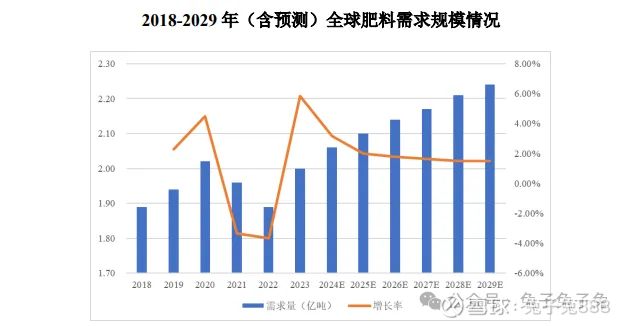

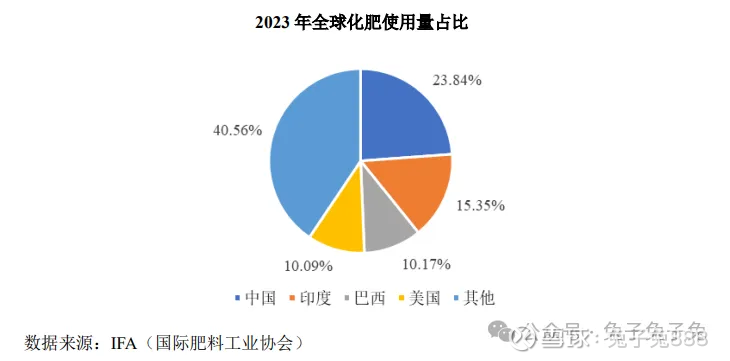

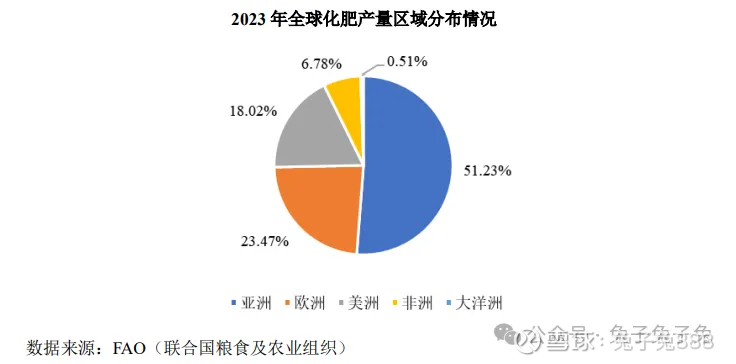

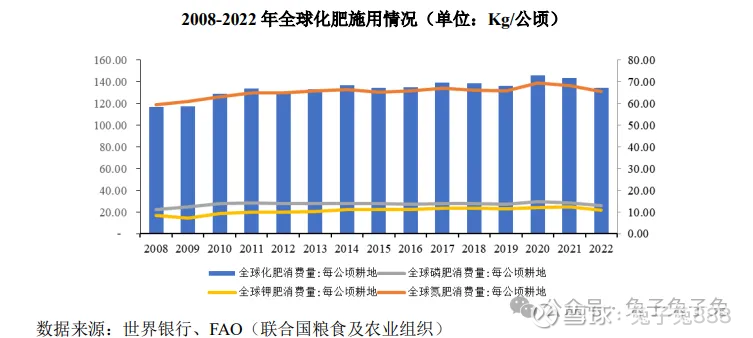

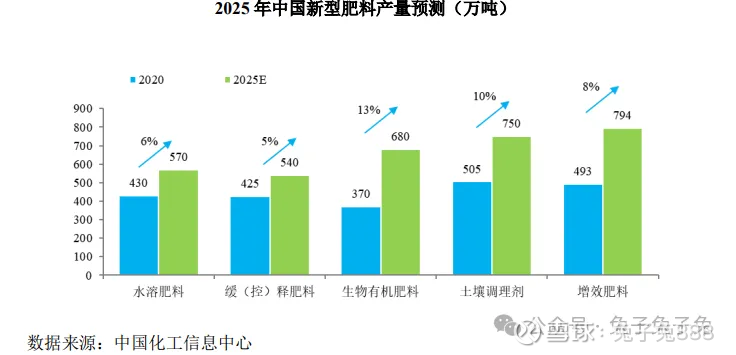

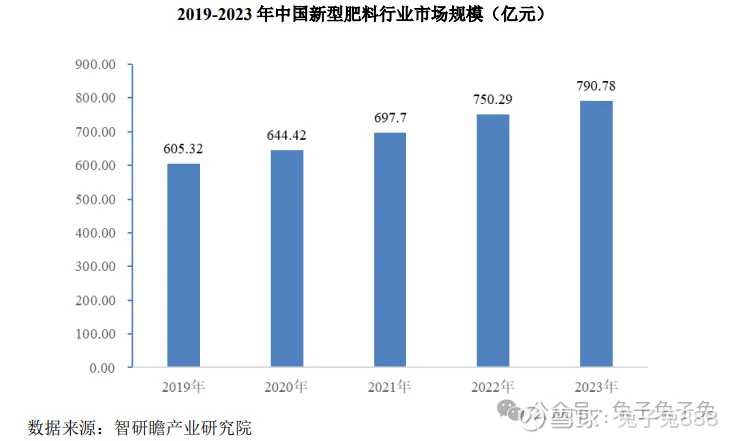

行业情况

可比上市公司

产能利用率及产销率

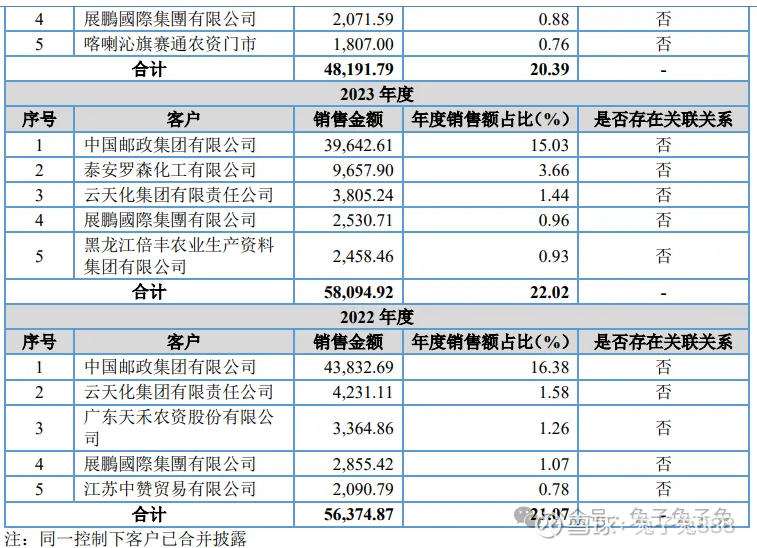

前五大客户

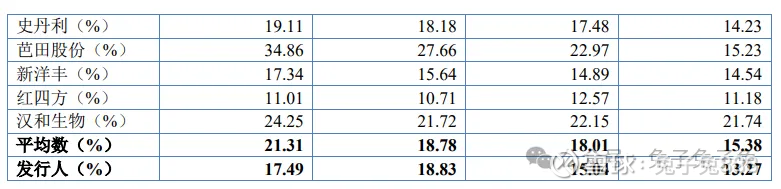

毛利率

募资用途

主要风险

主要原材料价格波动的风险:报告期内,公司营业成本中直接材料占比 90%以上,其中主要原材料包括氮肥、磷肥、钾肥等原料,上述原材料价格波动直接影响到公司的生产成本。天然气、煤炭是尿素生产中的主要成本组成部分,其价格与国际天然气、煤炭价格高度相关; 磷肥的价格主要受磷矿石及硫磺资源的制约;钾元素的基础肥料为氯化钾,我国钾肥产能有限,部分通过进口满足,因此钾肥价格受国际市场影响较大。受全球能源供应、地缘冲突以及供需关系等多重因素的影响,全球大宗原料市场波动剧烈,我国化肥生产企业原料成本波动加剧,经营风险有所提高。

市场竞争风险:复合肥行业整体企业数量众多,行业集中度较低。根据中国磷复肥工业协会统计,目前全国持有生产许可证的复合肥企业有 3,000 余家且多数企业规模较小,产品同质化严重,市场竞争激烈。随着化肥减量增效政策的持续推进,安全环保监管的日益严格,复合肥行业分化加剧,行业已经演变为技术和产品创新、产品质量、营销网络和服务、产业链完整程度等全方位的竞争。

主要资产被抵(质)押的风险:报告期内,公司将部分固定资产、土地使用权用于银行借款抵(质)押担保等。其中,用于抵押的固定资产、无形资产账面价值合计分别占非流动资产账面价值 56.78%、52.09%、38.34%和 33.48%。若公司到期不能归还借款,则将面临部分资产被债权人处置,进而导致公司的整体经营受到不利影响的风险。

环境保护风险:公司隶属于化学原料和化学制品制造业,生产过程中会产生废气、废水等污染物。随着我国环境保护力度的不断加大,国家未来有可能出台更严格的环保标准,从而增加公司的环保支出和生产成本。