恒运昌上市估值

估值

市值区间:1.08*125=135亿元,1.4*125=175亿元;对应价格区间:199.4元,258.48元。

公司发行价92.18元,对应流通市值11.73亿元,总市值62.41亿元。

公司第一大股东为深圳市恒运昌投资有限公司 (19.36%),实际控制人为乐卫平。公司注册地位于广东省深圳市。

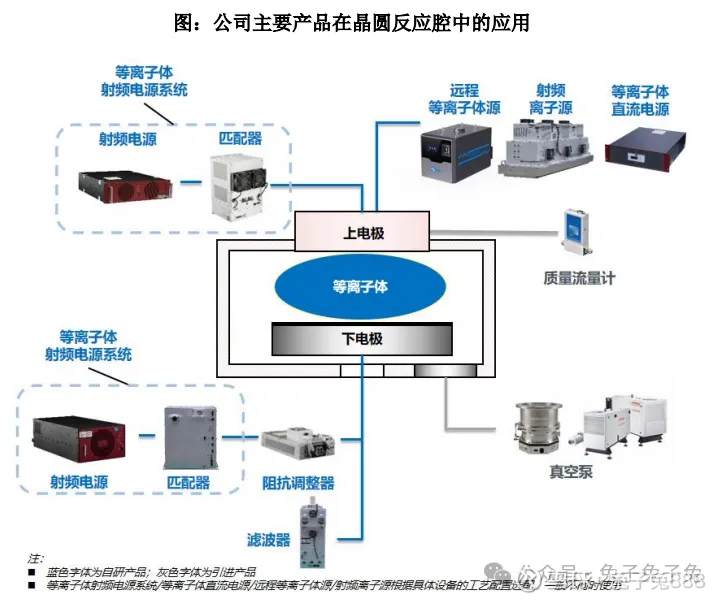

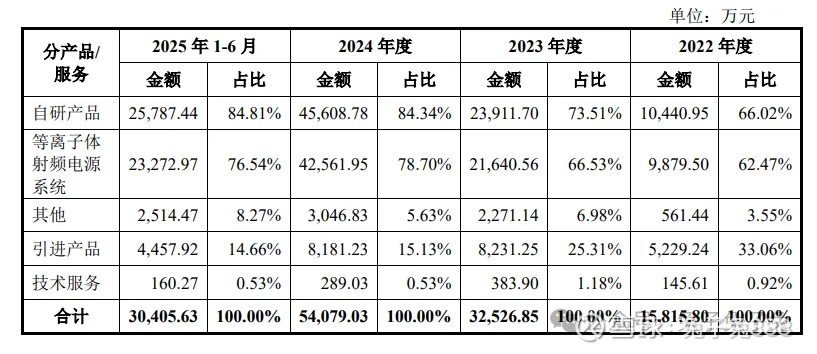

公司主营等离子体射频电源系统等半导体设备零部件。公司第一大客户为拓荆科技,营收占比超六成。

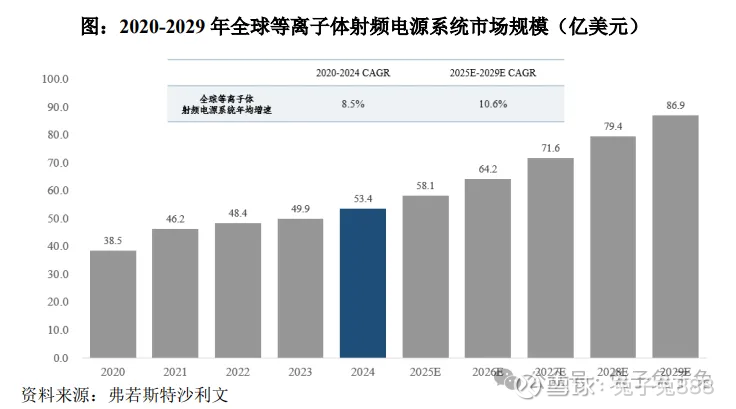

根据弗若斯特沙利文统计,2024 年在中国大陆半导体行业国产等离子体射频电源系统厂商中,恒运昌的市场份额位列第一,市场地位领先。

富创精密(583)、珂玛科技(149.4)、先锋精科(73.6)、英杰电气(57.5)。

暂给予公司125倍估值。

半导体、自主可控、国产替代概念,近年来业绩高速增长,公司名字起的也很好,基本面和想象力都具备优势,预计会有资金去顶竞价,一般能开在200元以上。今年的第一只科创板新股,希望能给大科技板块开个好头。

企业简况

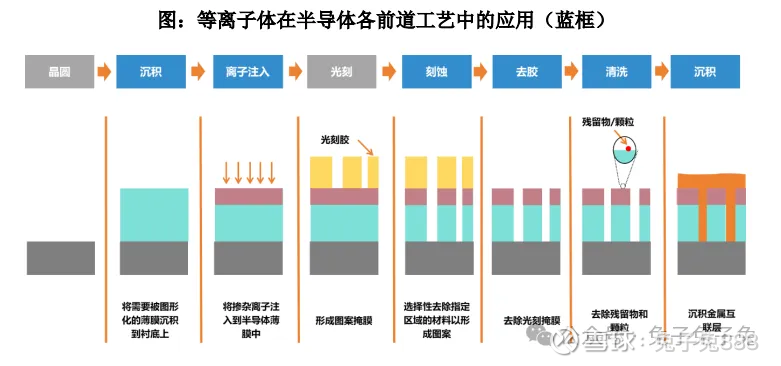

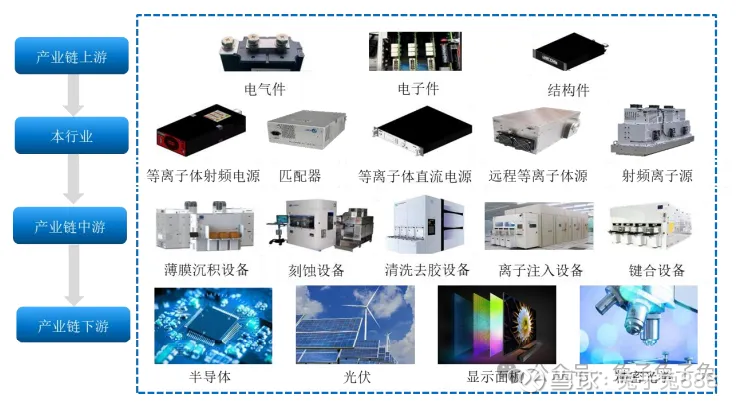

公司是国内领先的半导体设备核心零部件供应商,主要从事等离子体射频电源系统、等离子体激发装置、等离子体直流电源、各种配件的研发、生产、销售及技术服务,并引进真空获得和流体控制等相关的核心零部件,围绕等离子体工艺提供核心零部件整体解决方案。

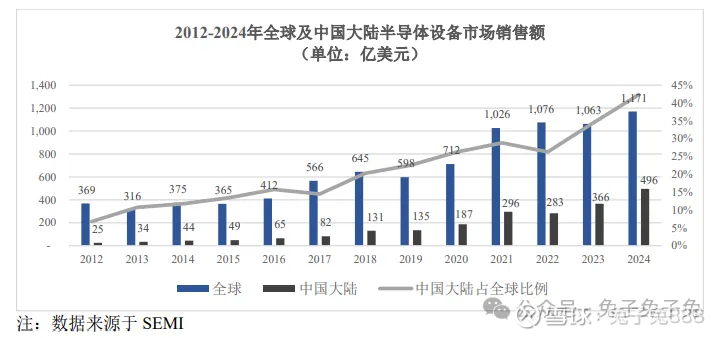

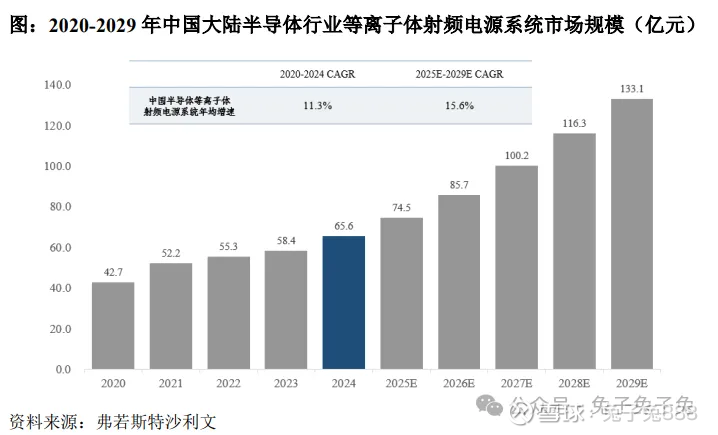

根据弗若斯特沙利文统计,2024 年中国大陆半导体领域等离子体射频电源系统的国产化率不足 12%,属于被“卡脖子”最严重的环节之一。公司聚焦于等离子体射频电源系统的技术攻关,成功打破了美系两大巨头 MKS 和 AE 长达数十年在国内的垄断格局。公司自主研发的第二代产品 Bestda 系列可支撑 28 纳米制程,第三代产品 Aspen 系列可支撑 7-14 纳米先进制程,达到国际先进水平,填补国内空白。

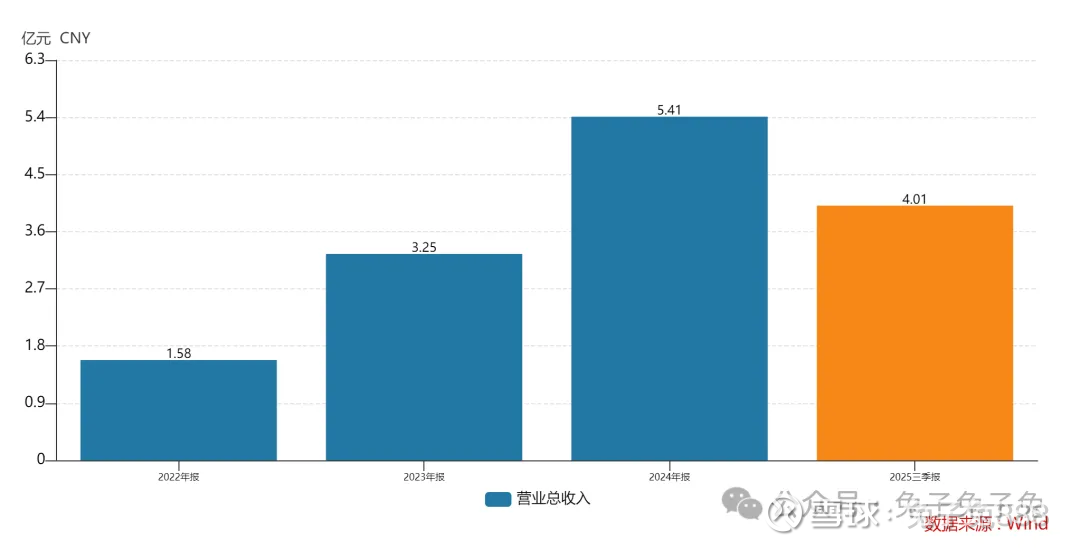

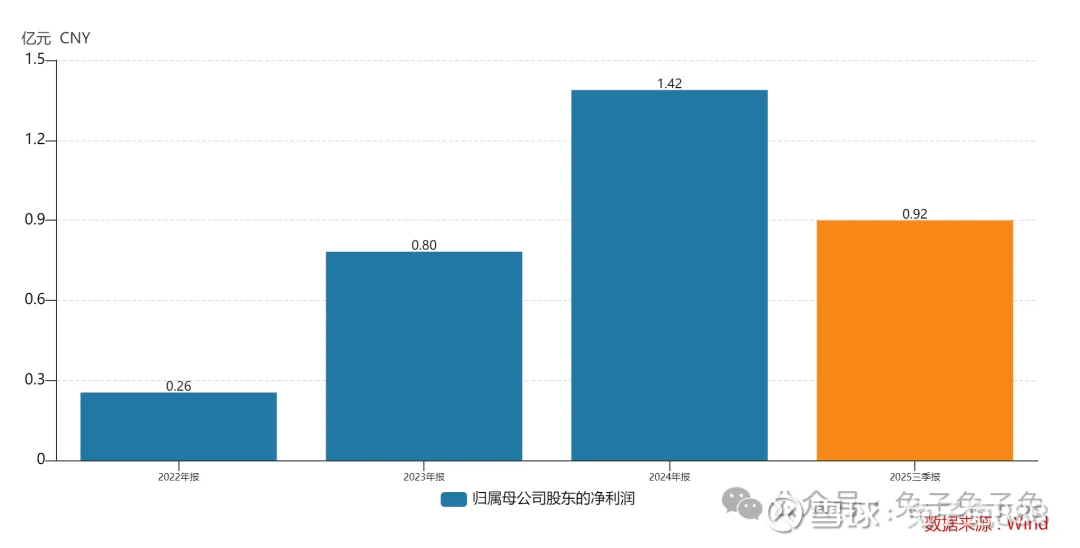

主营构成

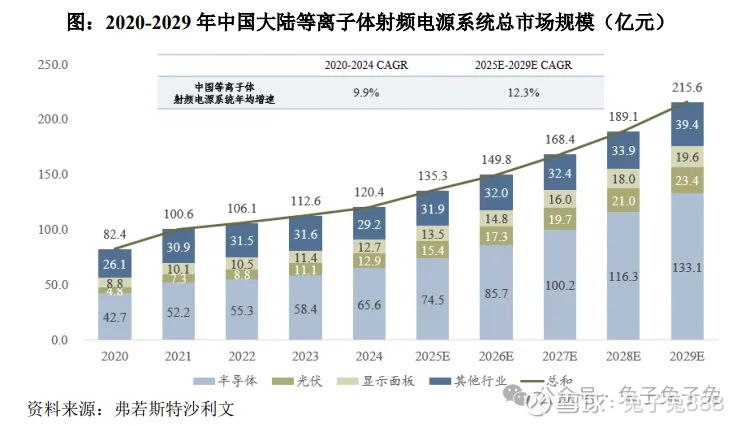

行业情况

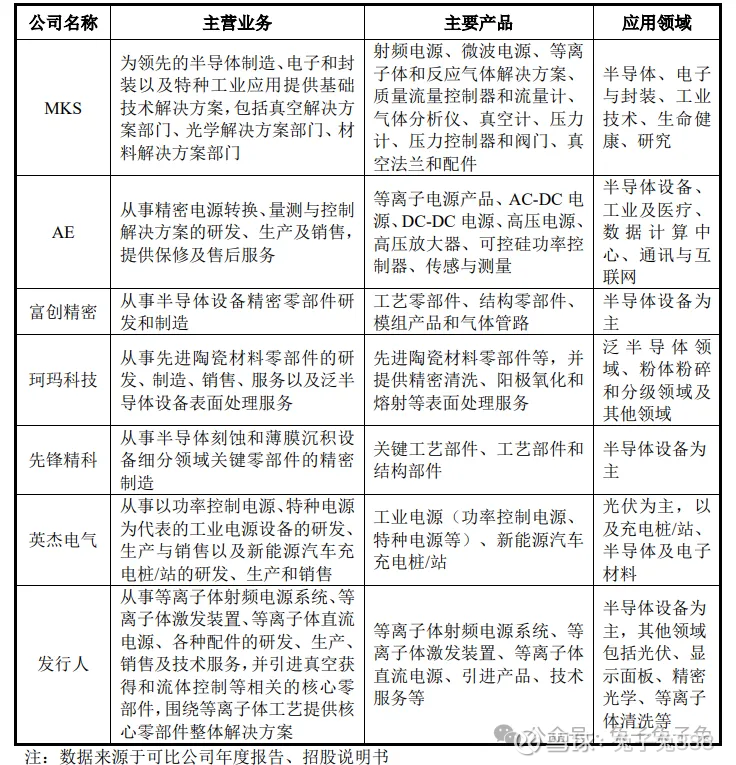

可比上市公司

目前 A 股上市公司不存在与公司在产品结构、产品形态、下游应用领域、业务模式等方面完全一致的公司。

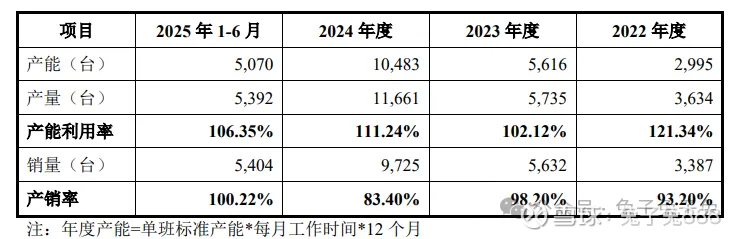

产能利用率及产销率

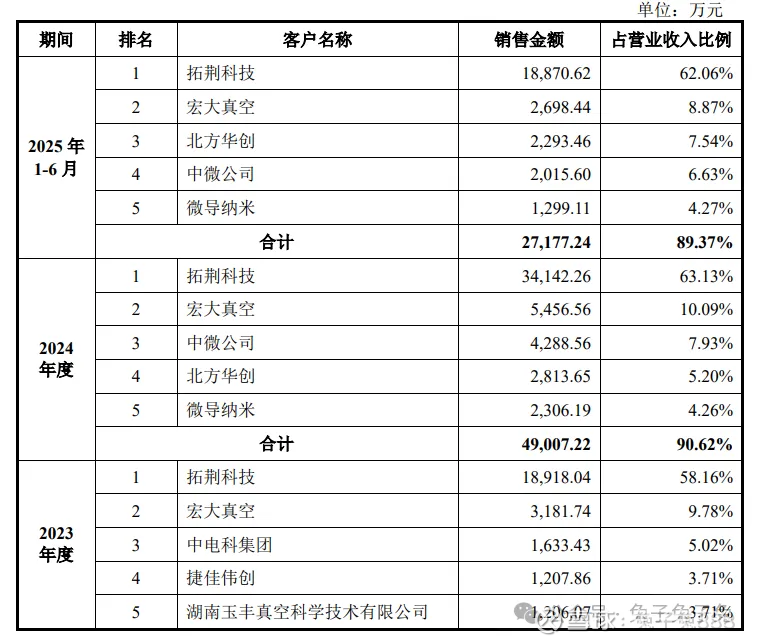

前五大客户

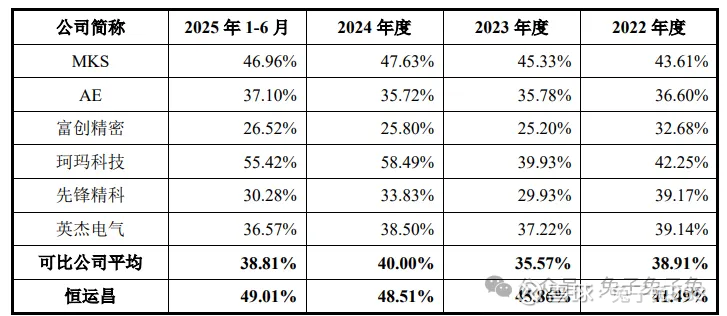

毛利率

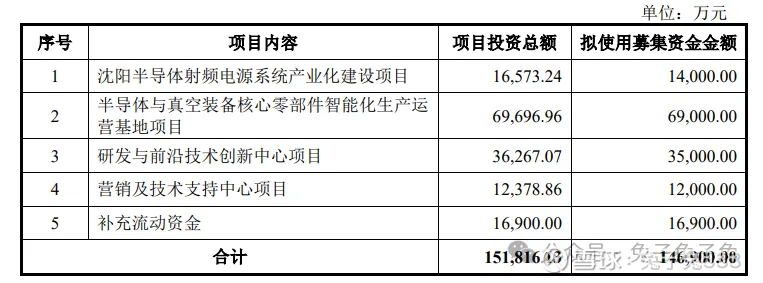

募资用途

主要风险

半导体行业周期波动的风险:公司报告期内收入主要来自半导体设备行业,而全球半导体行业发展呈现一定的周期性特点。每轮大周期的启动由新兴技术推动产品升级和创新,进而带动终端市场需求、半导体市场规模的增加。随着以人工智能为代表的新兴应用对芯片算力和存力的需求快速增长,以及终端消费市场需求回暖,全球半导体行业进入本轮上升周期。半导体行业周期受新兴技术以及计算机、消费电子、网络通信、汽车电子、物联网等终端消费市场需求影响,周期波动会影响半导体市场的需求、 晶圆厂的产能布局和资本开支,进而影响对半导体设备及零部件的需求。

市场竞争地位变化的风险:目前,全球等离子体射频电源系统市场主要由MKS和AE等海外厂商垄断,根据弗若斯特沙利文统计,2024 年中国大陆半导体领域等离子体射频电源系统的国产化率不足 12%。公司依靠多年来的探索与创新,具备了与国际先进企业同 台竞争的能力,但公司与国际巨头仍有一定差距,产品尚未进入国际半导体设备厂商,主要用于国内半导体设备厂商。

客户集中的风险:报告期内,公司收入主要来自于半导体设备行业,公司前五大客户产生的收入占主营业务收入的比例分别为 73.54%、80.39%、90.62%及 89.37%,其中,公司向第一大客户拓荆科技的销售收入占比分别为 45.23%、58.16%、63.13%及 62.06%,公司的客户集中度较高。

国际贸易摩擦变化的风险:公司产品主要应用于半导体设备行业,近几年受国际地缘政治形势等因素影响较深,如果未来相关国家和地区出于贸易保护、地缘政治等原因,进一步通过出口限制等政策加强贸易壁垒,将可能影响国内晶圆厂商和半导体设备企业生产经营和供应链的稳定性,进而对公司经营发展产生一定的不利影响。公司亦有部分元器件向海外厂商采购,虽然公司不断推进相关元器件的国产化进程,但国际贸易摩擦的加剧仍会对公司供应链稳定产生一定不利影响。