振石股份上市估值

估值

市值区间:7.95*45=357.75亿元,10.33*45=464.85亿元;对应价格区间:20.55元,26.7元。

公司发行价11.18元,对应流通市值19.82亿元,总市值194.57亿元。

公司第一大股东为桐乡华嘉企业管理有限公司 (47.83%),实际控制人为张毓强、张健侃。公司注册地位于浙江省嘉兴市。

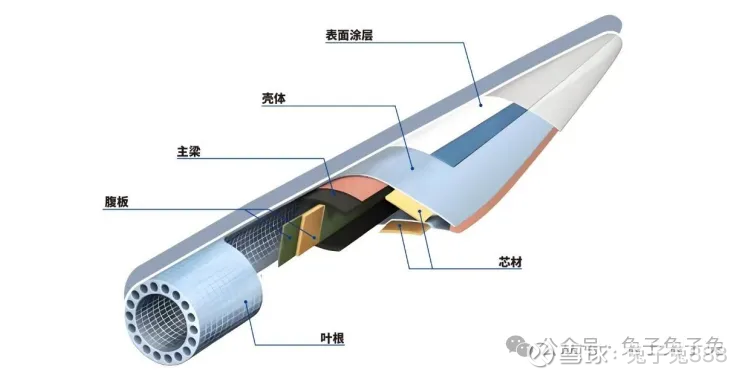

公司主营风电纤维材料。

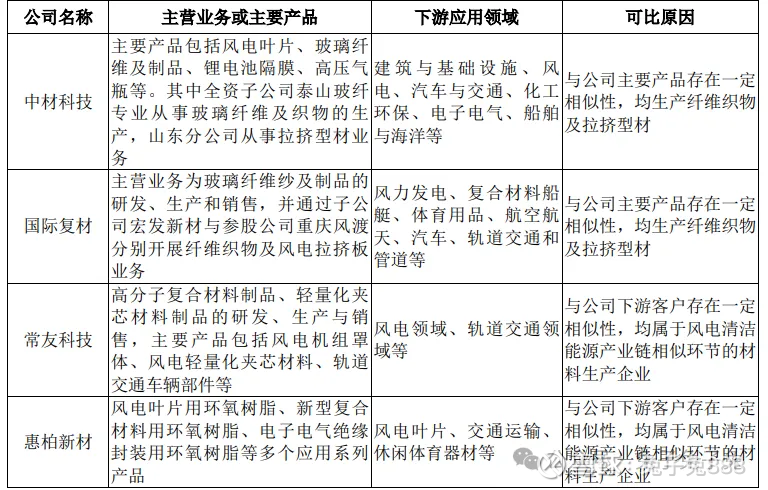

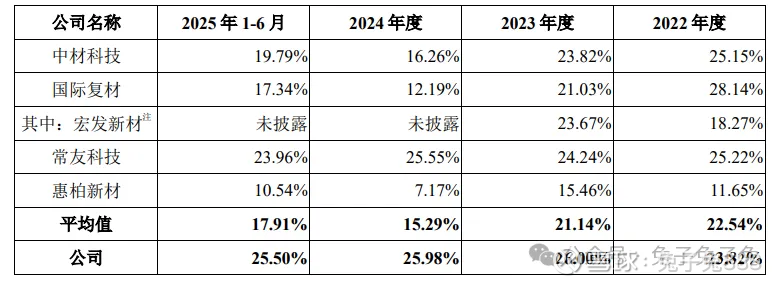

可比上市公司PETTM:中材科技(40.9)、国际复材(412)、常友科技(55)、惠柏新材(45.7)。

暂给予公司45倍估值。

虽然发行价绝对较低,但流通盘偏大,加上公司业绩增速一般,预计能给到行业平均估值,剩下的新股溢价得看板块表现和市场情绪。

企业简况

公司主要从事清洁能源领域纤维增强材料研发、生产及销售,覆盖风力发电、光伏发电、新能源汽车、建筑建材、交通运输、电子电气及化工环保等行业。

公司 2024 年风电玻纤织物全球市场份额超过 35%,位列全球第一,产销规模全球领先;公司的风电拉挤型材销量在国内排名前列。

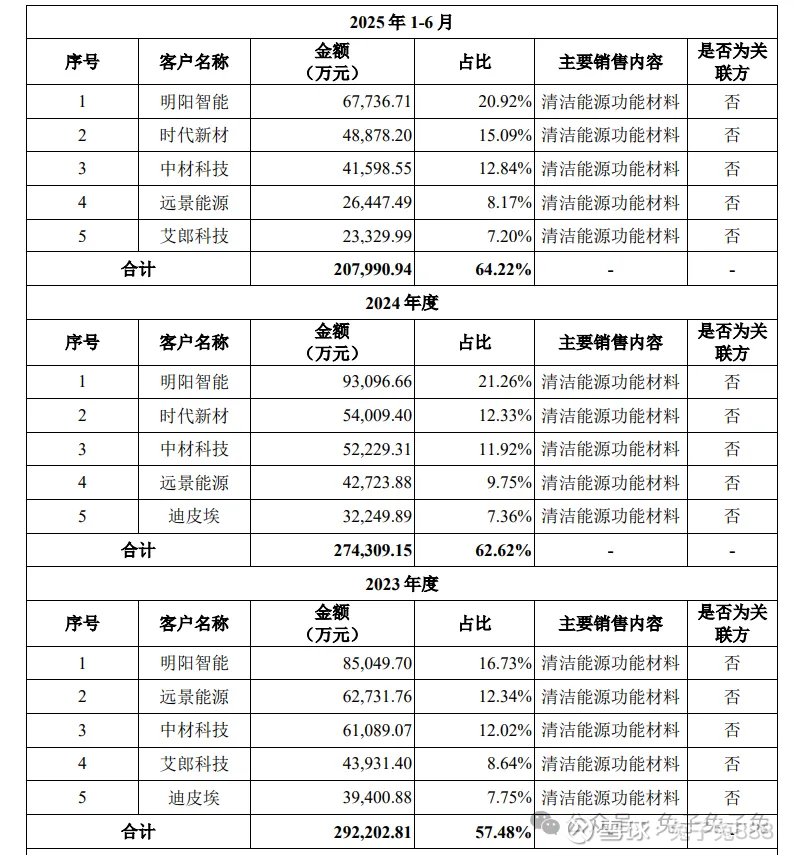

公司与国内外知名风电叶片及风电机组制造企业建立了良好的业务合作关系,国内客户包括明阳智能、远景能源、中材科技、时代新材、艾郎科技、三一重能等,国际客户包括维斯塔斯(Vestas)、西门子歌美飒(Siemens Gamesa)、迪皮埃(TPI)、德国恩德(Nordex)等。

主营构成

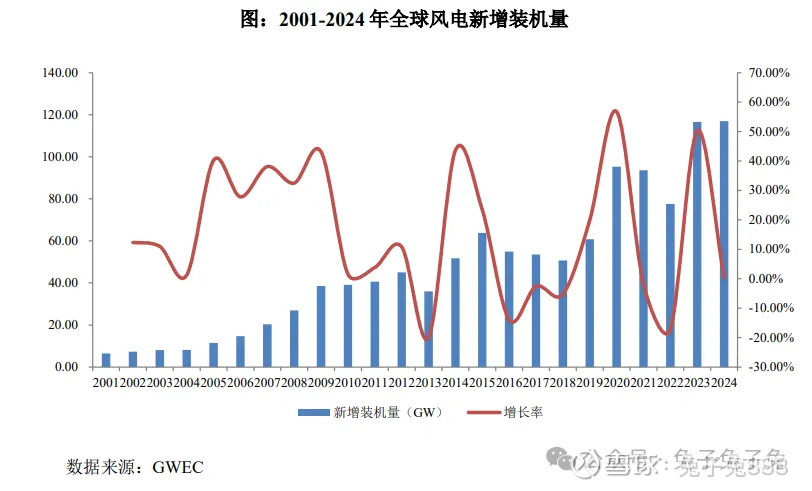

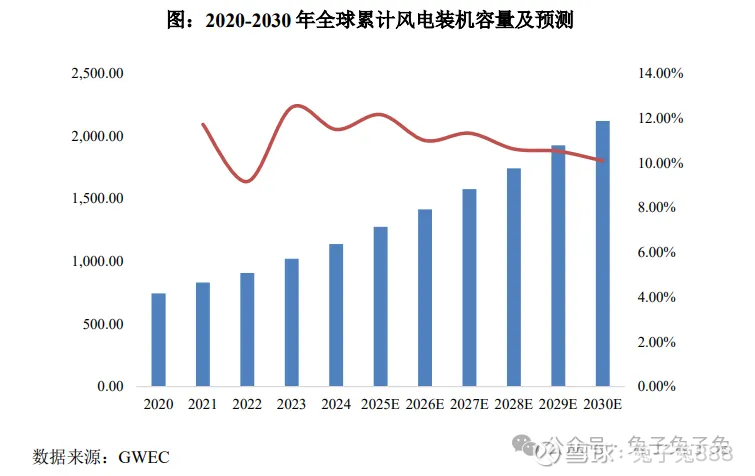

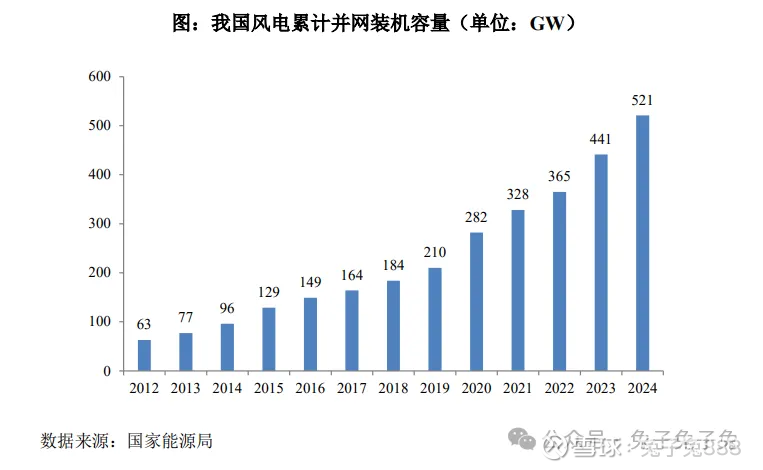

行业情况

可比上市公司

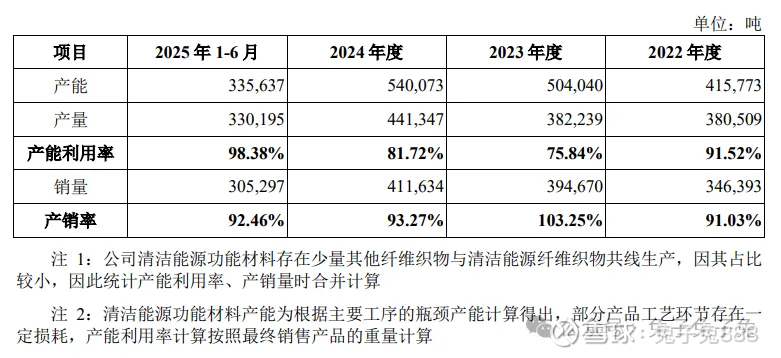

产能利用率及产销率

前五大客户

毛利率

募资用途

主要风险

关联采购比例较高的风险:报告期各期,公司向关联方购买商品、接受劳务发生的经常性关联交易金额占当期营业成本的比例分别为 70.49%、60.42%、69.22%和 69.31%,占比相对较高。 其中,中国巨石系发行人第一大供应商、发行人的非同一控制下的关联方。

供应商集中度较高及与中国巨石合作稳定性的风险:报告期内,公司前五名供应商采购占比分别为 83.00%、84.06%、83.57%及 82.18%,供应商集中度相对较高。若主要供应商业务经营发生不利变化、产能受限或合作关系紧张,可能导致公司供应链体系发生变化,从而对公司生产经营产生不利影响。 其中,中国巨石为全球产能最大的玻纤供应商,亦是公司玻璃纤维主要供应商和第一大供应商,与中国巨石的合作稳定性对公司至关重要。

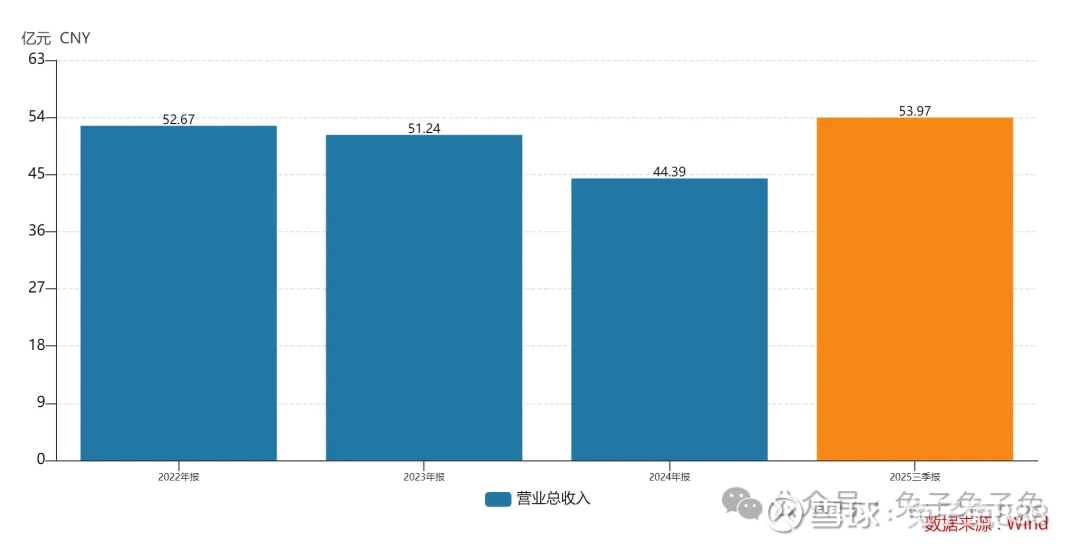

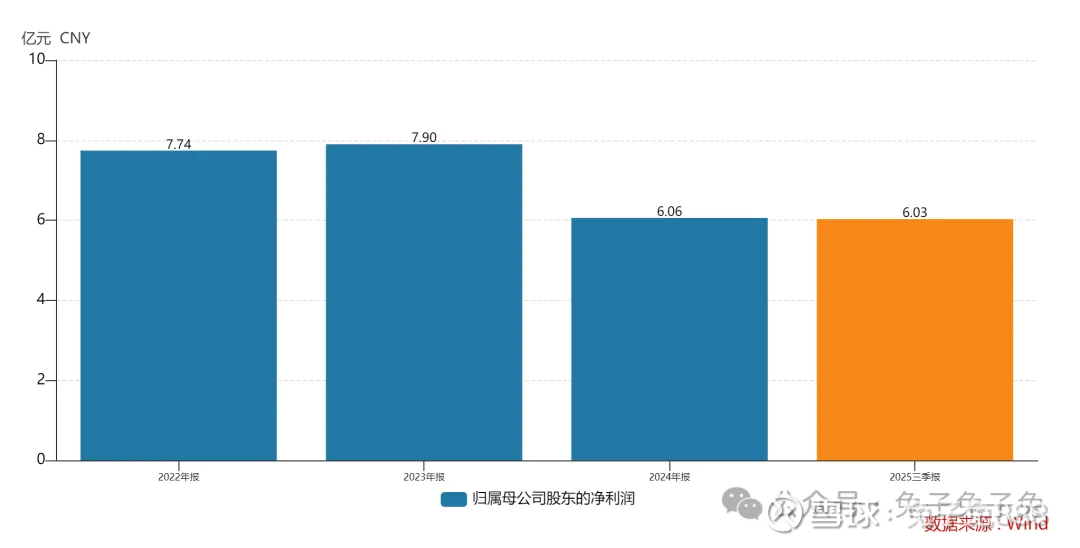

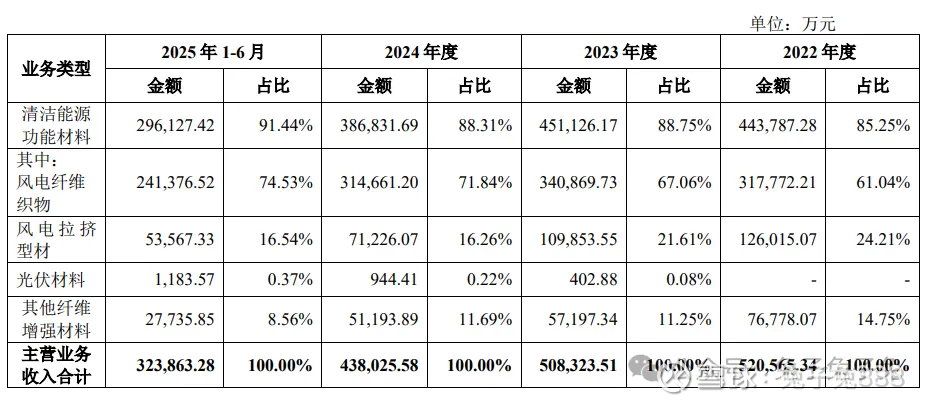

经营业绩波动的风险:公司经营业绩波动与下游清洁能源行业发展趋势及产业政策变化密切相关。报告期各年公司来自于清洁能源功能材料的营业收入占比超过 80%,报告期内公司营业收入有所下滑,主要系来自清洁能源功能材料的收入下降,在清洁能源功能材料产品销量稳步增长的背景下,销售价格的下降主要系在上游原材料价格下行的背景下有所下调,加之产品销售结构的变化所致。

清洁能源行业发展不及预期的风险:公司现有营业收入来自清洁能源行业的比重较高,报告期内清洁能源功能材料在营业收入中占比超过 80%。

经营活动现金流量净额为负的风险:报告期各期,公司的经营活动现金流量净额分别为-20,799.87 万元、-40,933.60 万元、10,298.32 万元及 10,620.03 万元,部分年度经营活动现金流量净额为负且各年度间存在一定波动,主要系受公司业务结算方式和票据处置方式等的影响所致。