美德乐上市估值

估值

市值区间:2.85*40=114亿元,3.7*40=148亿元;对应价格区间:158.06元,205.2元。

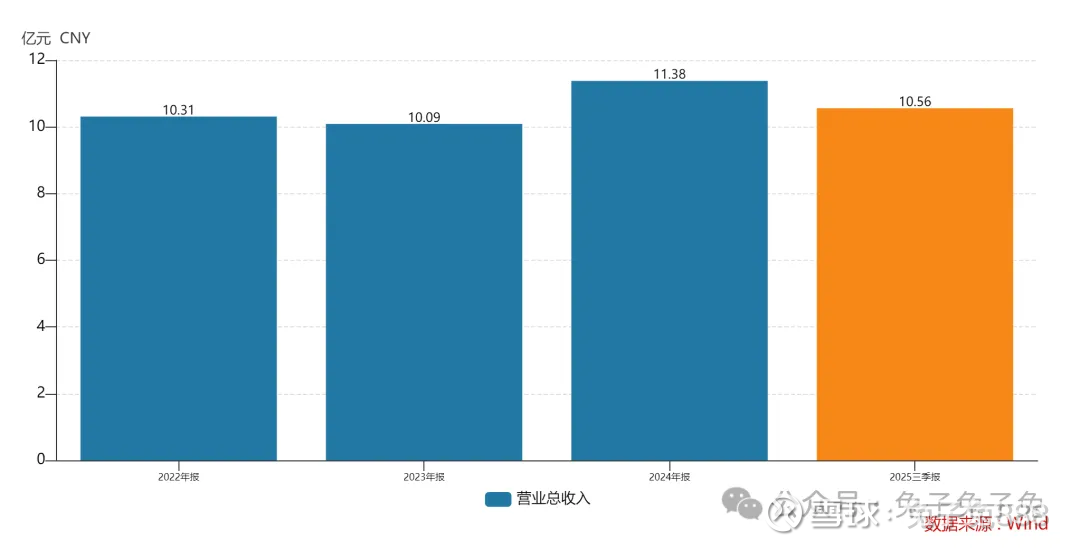

公司发行价41.88元,对应流通市值6.03亿元,总市值30.21亿元。

公司第一大股东为张永新 (35.91%),实际控制人为张永新。公司注册地位于辽宁省大连市。

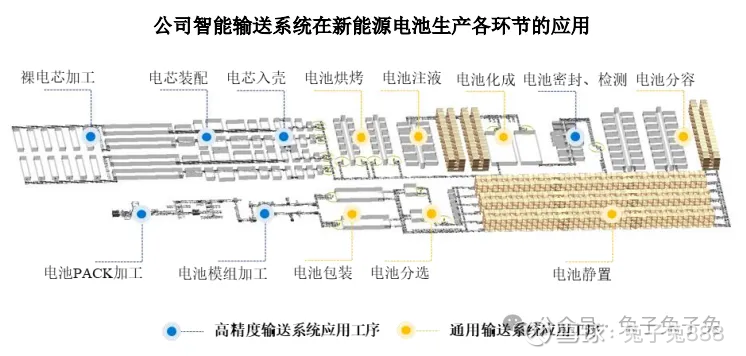

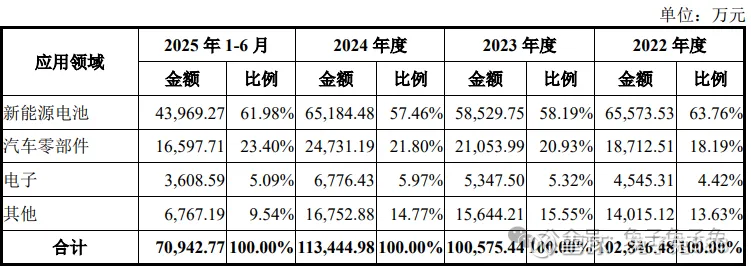

公司主营模块化输送系统和工业组件,产品主要应用于新能源电池和汽车零部件领域。

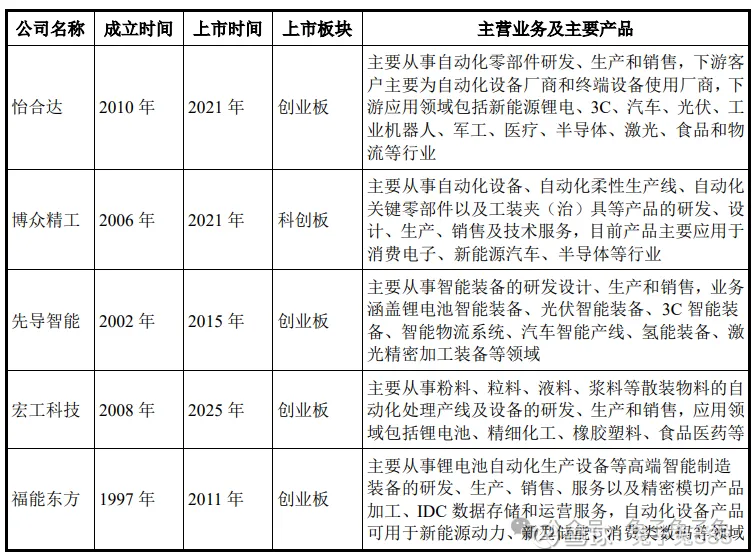

可比上市公司PETTM:怡合达(35.2)、博众精工(36.9)、先导智能(102)、宏工科技(107)、福能东方(59.3)。

暂给予公司40倍估值。

备受瞩目的北交所新股,公司拥有动力电池、机器人、航天等多个热门概念,预计市场能给到不错的溢价。今年业绩预告增长35%,往年增速一般。合理市值可以参考宏工科技。

企业简况

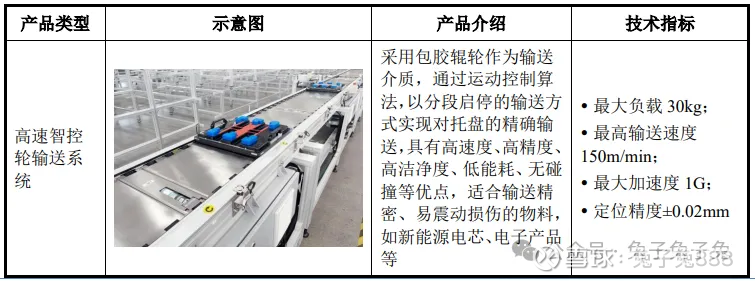

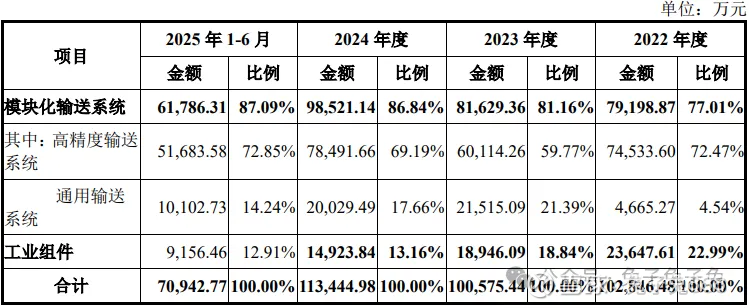

公司主营智能制造装备的研发、设计、制造和销售,主要产品为模块化输送系统和工业组件。

公司业务重点聚焦应用于工厂自动化(Factory Automation)的智能生产物流系统,相关产品广泛应用于新能源、 汽车零部件、电子、仓储物流等行业领域。

主营构成

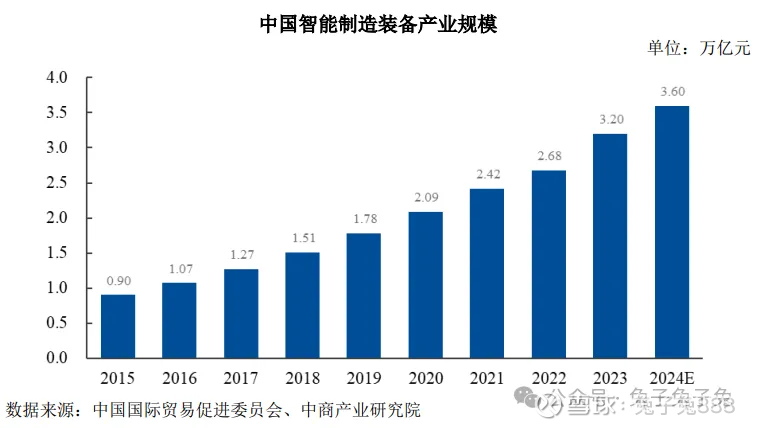

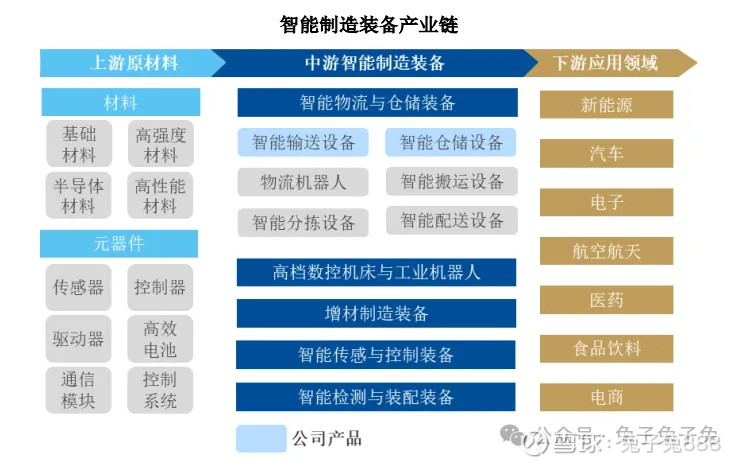

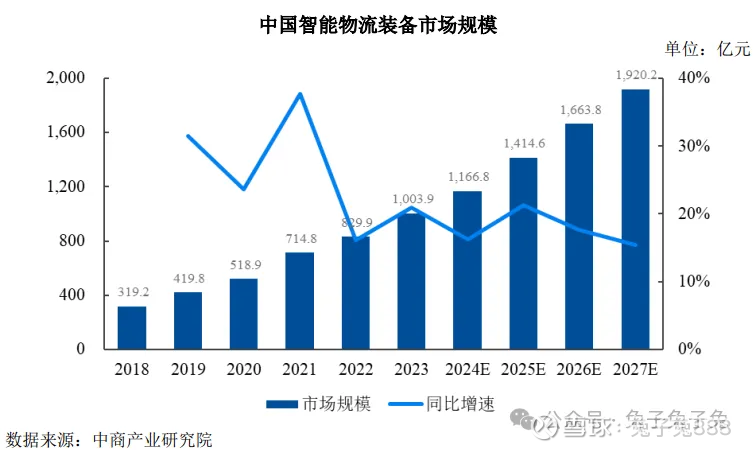

行业情况

可比上市公司

前五大客户

毛利率

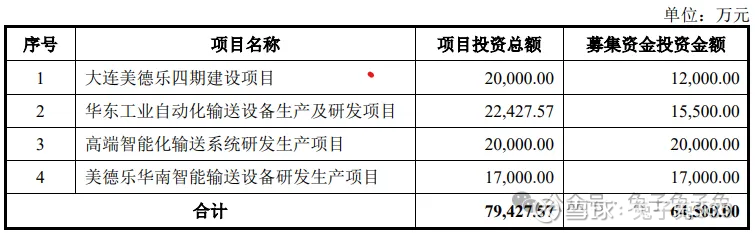

募资用途

主要风险

下游行业需求波动的风险:公司主要产品智能输送系统服务于制造业企业智能工厂建设,产品广泛应用于新能源、汽车零部件、电子、仓储物流等行业领域。报告期各期,公司应用于新能源电池领域的产品收入占主营业务收入的比例分别为 63.76%、58.19%、57.46%和 61.98%,占比较高。新能源电池行业产线新建及改造升级需求放缓可能导致新能源电池制造装备市场规模增速放 缓。如果公司未能持续提升在新能源电池制造装备领域的市场占有率,或未能及时拓展产品在其他行业领域的业务规模,可能存在收入增速放缓甚至下降的风险。

客户集中度较高的风险:报告期各期,公司向前五名客户的合计销售收入占营业收入的比例分别为 59.34%、51.29%、47.50%和 62.75%。报告期内,公司向主要客户销售的集中度相对较高,主要系下游新能源电池领域市场集中度较高,头部企业扩大产能及更新产线对输送系统需求量较大所致。如果未来公司的主要客户由于产业政策、自身经营、突发事件等原因出现业绩下降,可能导致其对公司产品的需求量降低,从而对公司的经营业绩造成一定不利影响。

应收款项坏账风险:报告期各期末,公司应收票据、应收账款、应收款项融资、合同资产占营业收入的比 例分别为 57.84%、33.08%、36.45%和 39.79%(年化处理后)。公司经营规模较大,应收款项规模较高。如公司下游客户经营状况、支付能力受内外部因素影响发生重大不利变化,可能导致公司应收款项出现无法及时收回的风险。

存货跌价风险:报告期各期末,公司存货账面价值占流动资产的比例分别为 56.21%、59.98%、55.84% 和 53.14%;其中发出商品账面价值占存货账面价值的比例分别为 63.50%、68.76%、62.91%和 61.85%。如公司产品交付后客户经营状况、支付能力发生重大不利变化,或受项目方案调整、周期延长等因素影响导致成本增加,则可能使公司面临存货跌价风险。