北芯生命上市估值

估值

市值区间:0.83*170=141.1亿元,1.07*170=181.9亿元;对应价格区间:33.83元,43.62元。

公司发行价17.52元,对应流通市值6.5亿元,总市值73.06亿元。

公司第一大股东为宋亮 (13.95%),实际控制人为宋亮。公司注册地位于广东省深圳市。

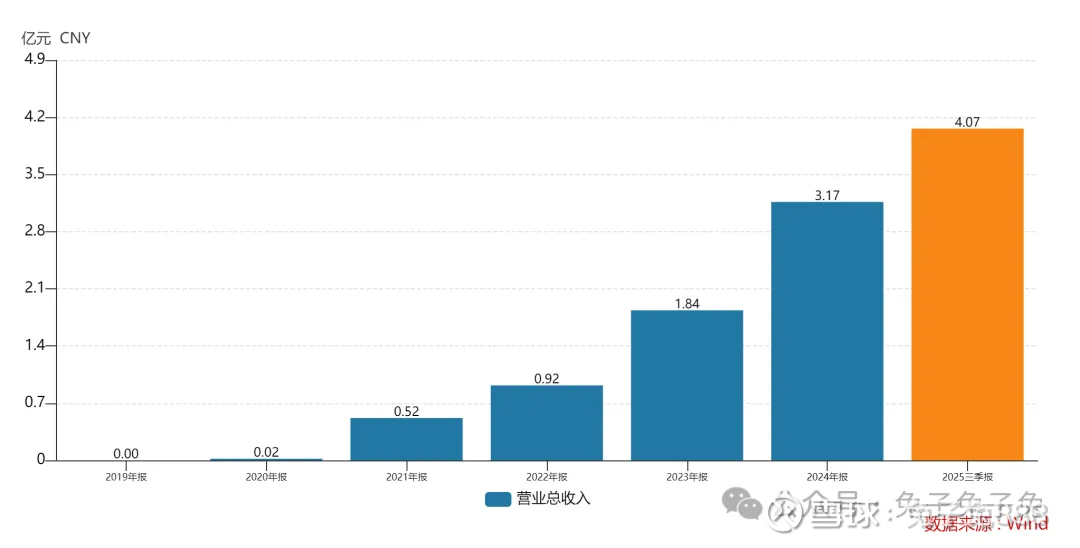

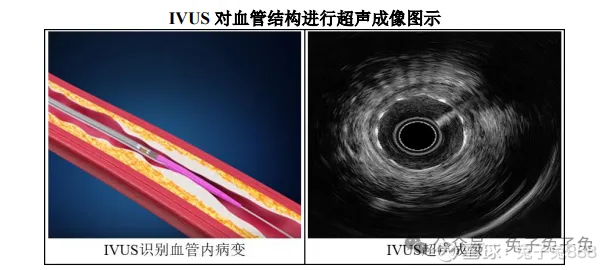

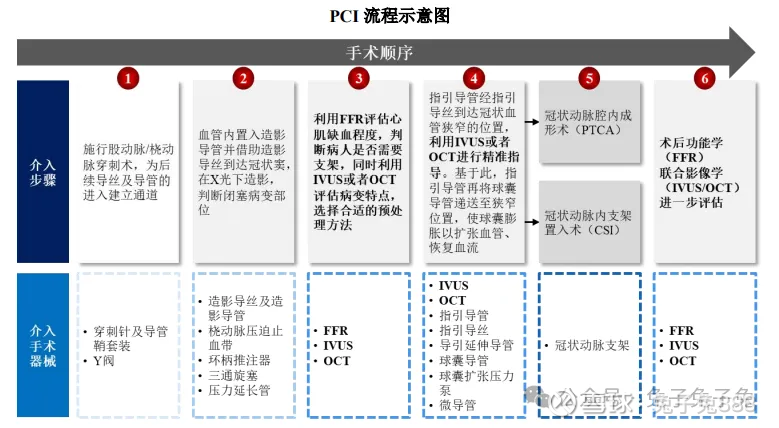

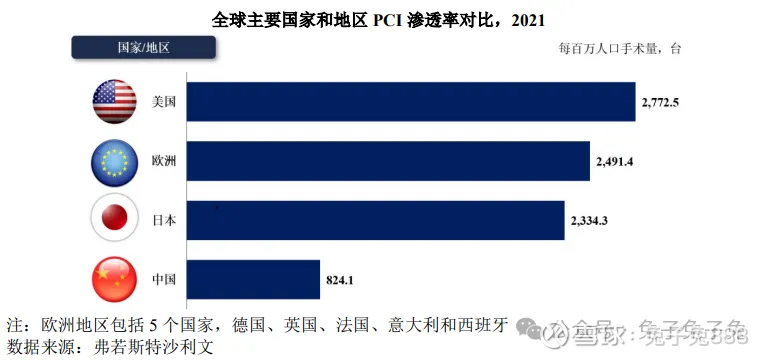

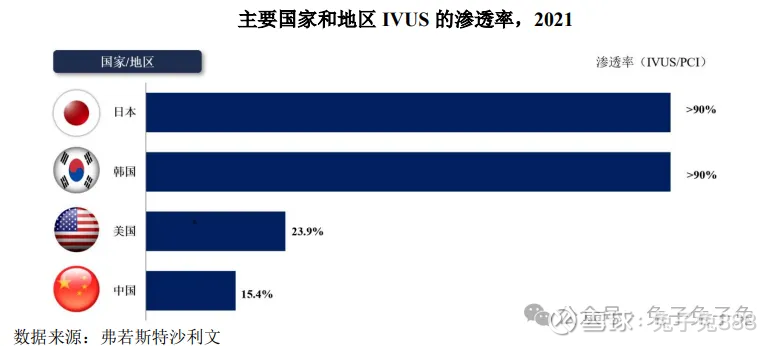

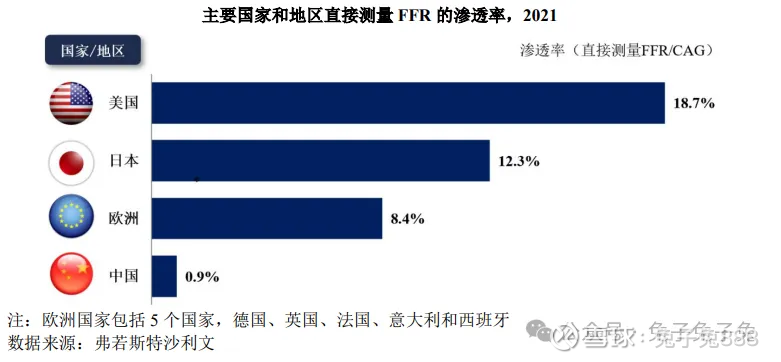

公司主营心血管疾病医疗器械,主要产品包括血管内超声(IVUS)诊断系统和血流储备分数(FFR)测量系统。

可比上市公司PETTM:惠泰医疗(42.4)、心脉医疗(31.9)、赛诺医疗(283)、微电生理(210)。

暂给予公司170倍估值。

医疗器械公司,营收持续增长,2025年刚实现盈利,借助低价和流通盘适中的优势,暂时看翻倍;可比公司估值都不高;科创板新股如果竞价超顶很容易走出大阴线。

企业简况

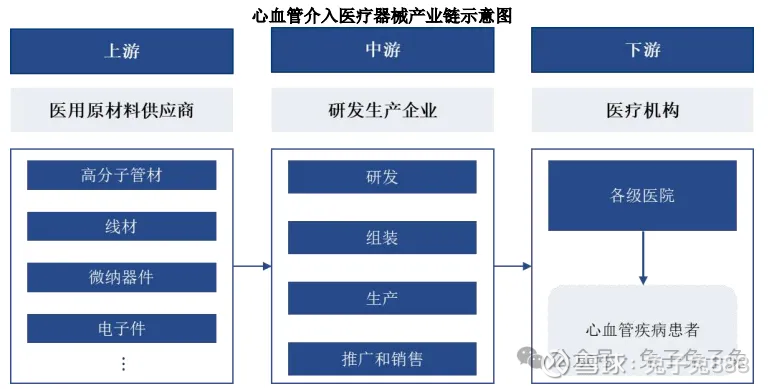

公司专注于心血管疾病精准诊疗创新医疗器械研发、生产和销售。

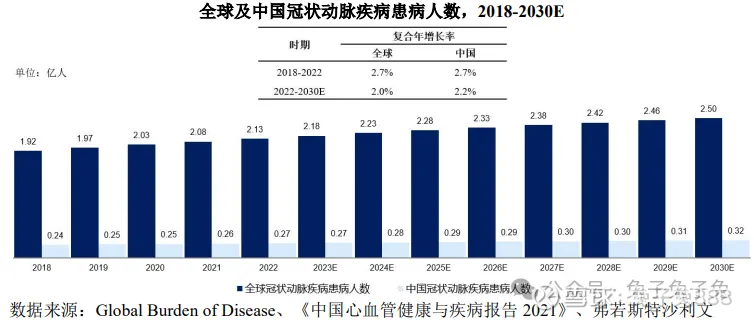

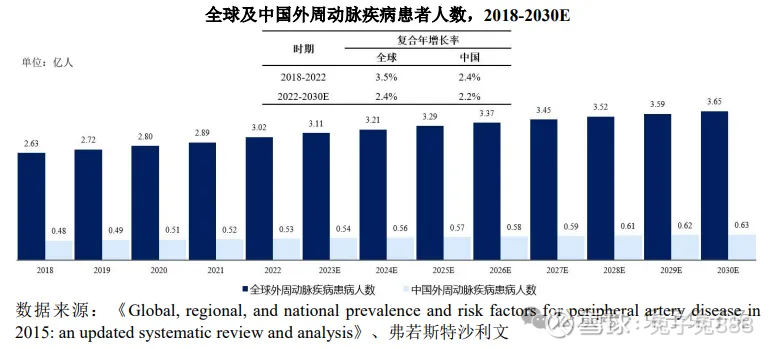

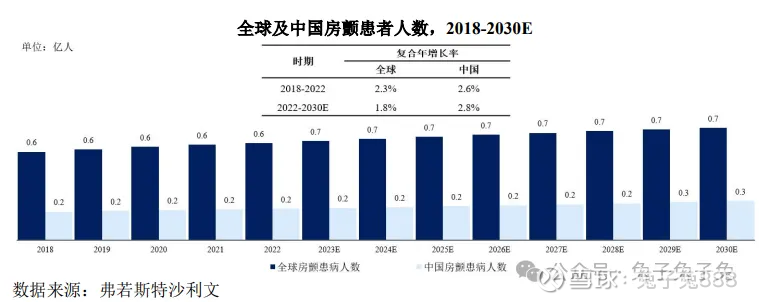

自成立以来,公司根据心血管疾病诊疗临床需求和前沿技术发展持续布局了冠状动脉疾病、外周血管疾病及房颤等领域。截至 2025 年 9 月30 日,公司累计向市场推出 11 个产品,在研产品共有 6 个,覆盖 IVUS 系统、FFR 系统、血管通路产品、冲击波球囊治疗系统及电生理解决方案五大产品类别。其中公司核心产品IVUS系统是中国首个自主创新 60MHz 高清高速国产 IVUS 产品。

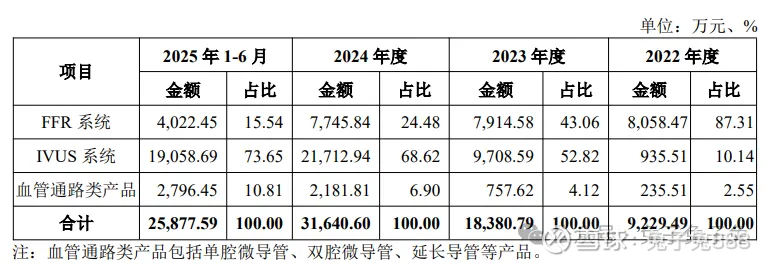

主营构成

行业情况

可比上市公司

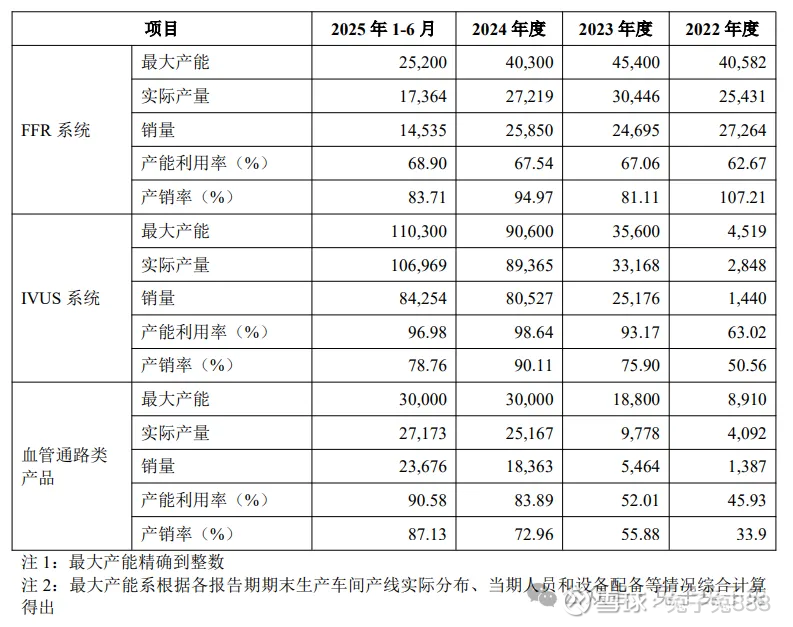

产能利用率及产销率

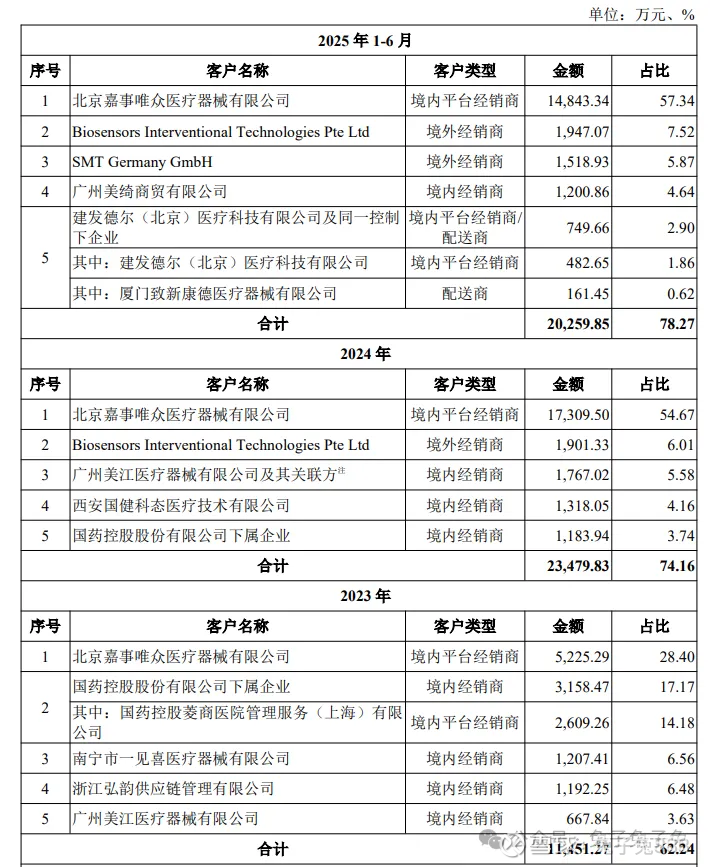

前五大客户

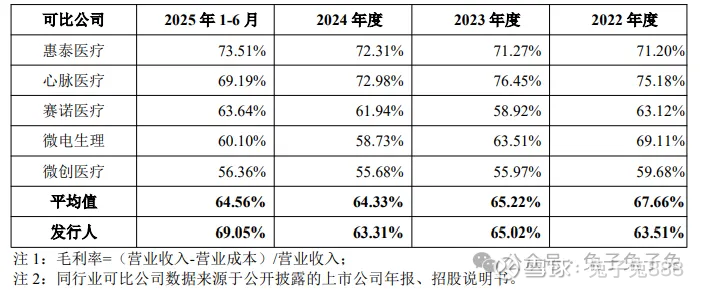

毛利率

募资用途

主要风险

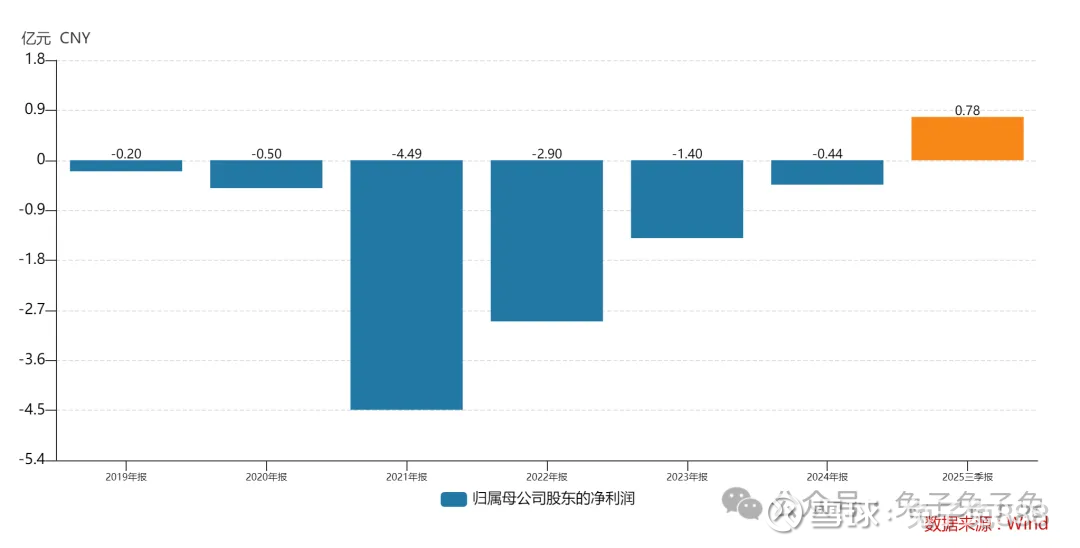

公司是一家拟采用科创板第五套上市标准的医疗器械公司:创新医疗器械的研发、获批上市和产业化是一个周期长、风险高、投资大的过程,且存在较多不确定性。作为一家拟采用第五套上市标准的医疗器械公司,公司已上市产品尚处于商业化初期,且部分在研产品尚处于研发早期验证阶段,存在产品未来商业化不及预期、产品研发失败等风险,进而可能对公司未来经营业绩造成不利影响。公司目前在报告期内持续亏损,截至 2025年 6 月 30 日,公司合并报表累计未分配利润为-68,641.19 万元,存在累计未弥补亏损。

市场竞争风险:公司在心血管精准诊疗领域中面临激烈的市场竞争。尽管公司核心产品已实现海内外获批上市且取得了一定的竞争地位,但仍处于商业化初期,而国际厂商已长时间占据主导地位,在医生、终端医院、患者及医学领域均取得了市场认可。

关于直接测量 FFR 市场规模存在不确定性风险:对于指导 PCI 以治疗冠心病,目前临床医生所采用的传统主流诊断方法仍为冠状动脉造影。单纯使用冠脉造影指导 PCI,逐渐无法满足医生和患者对心血管疾病精准诊断的需求,传统 PCI 向精准 PCI 发展成为全球发展的趋势。在精准PCI 发展过程中,如临床医生的使用意识转变较慢,将影响 FFR 产品在国内渗透率的提升和公司FFR系统的进一步市场推广。

客户集中度较高的风险:报告期内,公司处于产品商业化初期,客户主要为境内和境外经销商。公司通过与经销商签订经销协议、订单合同、诚信承诺函、授权书等方式确立经销合作事项。且报告期内由于公司授权单个经销商区域相对较大,因此客户集中度相对较高,报告期内,公司向前五大客户销售取得的收入在公司主营业务收入中的占比分别为82.06%、62.28%、74.21%和 78.29%。