电科蓝天上市估值

估值

市值区间:3.43*140=480.2亿元,4.45*140=623亿元;对应价格区间:27.64元,35.86元。

公司发行价9.47元,对应流通市值12.5亿元,总市值164.49亿元。

公司第一大股东为中国电子科技集团有限公司(44.07%),实际控制人为中国电子科技集团有限公司。公司注册地位于天津市西青区。

公司主营宇航电源、特种电源、新能源应用及服务。

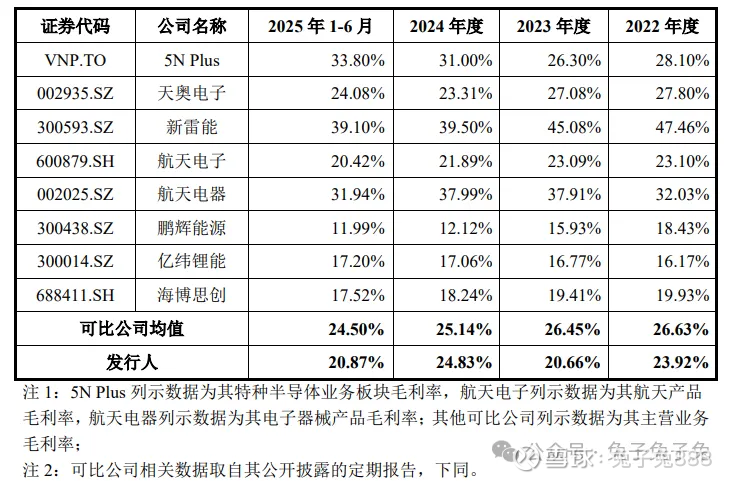

可比上市公司PETTM:天奥电子(149)、新雷能(负值)、航天电子(441)、航天电器(296)、鹏辉能源(负值)、亿纬锂能(36)、海博思创(42)。

暂给予公司140倍估值。

低价股、商业航天概念,虽然流通盘略大,但是作为近期少见的有题材的新股,大概率要受到市场资金追捧,流通盘预期能达到30亿以上;如果能和板块形成共振,可能会有进一步表现。

企业简况

公司主要从事电能源产品及系统的研发、生产、销售及服务,拥有发电、储能、控制和系统集成全套解决方案,产品应用领域实现深海(水下 1 公里)至深空(距地球 2.25 亿公里)广泛覆盖。

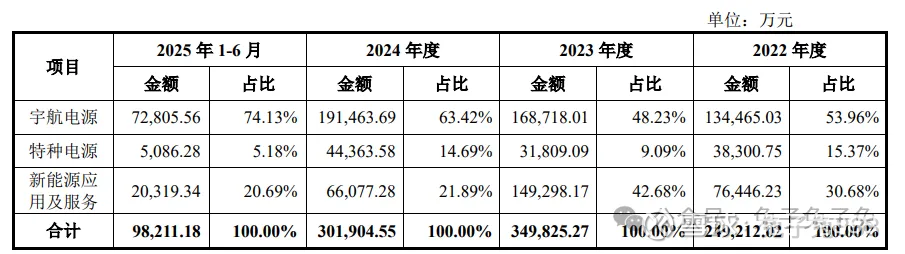

公司主营业务涵盖宇航电源、特种电源、新能源应用及服务三大板块。

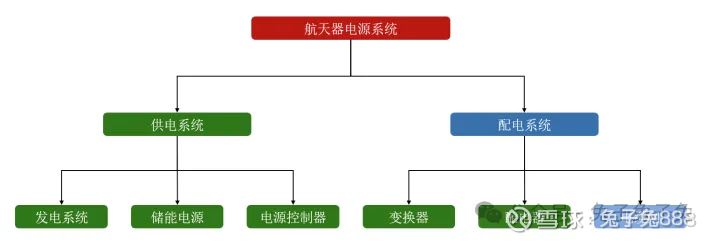

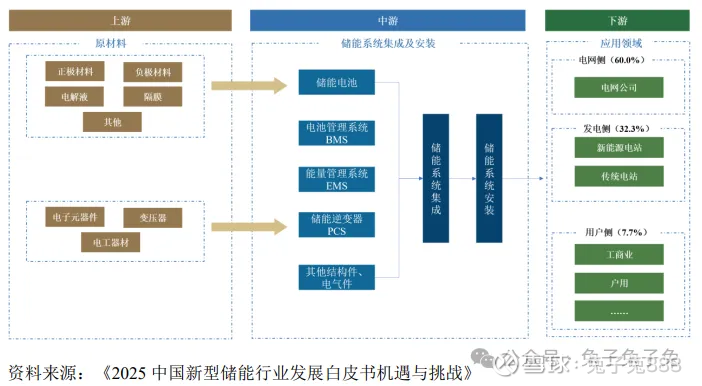

主营构成

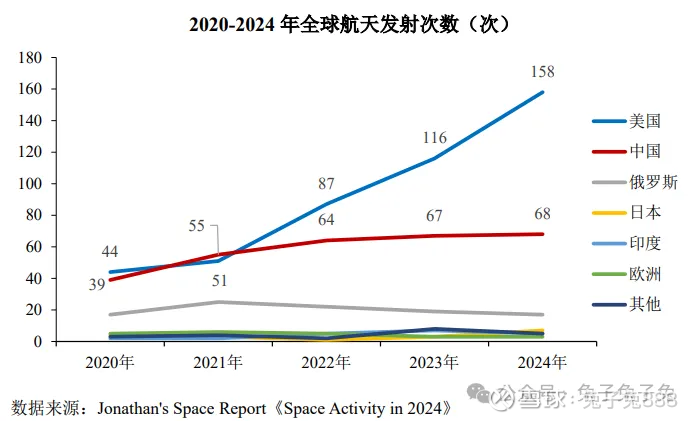

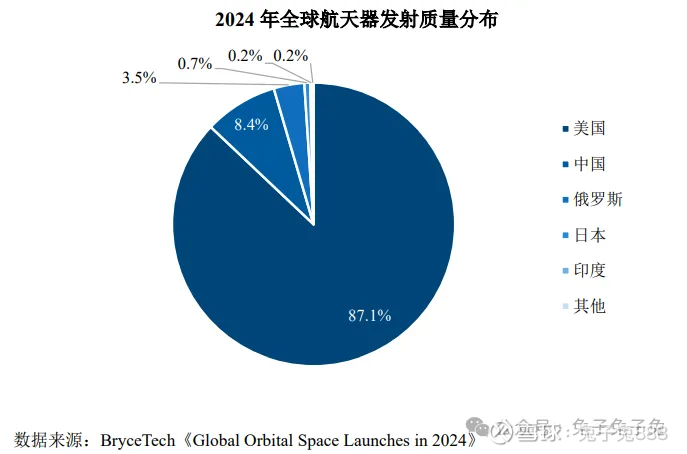

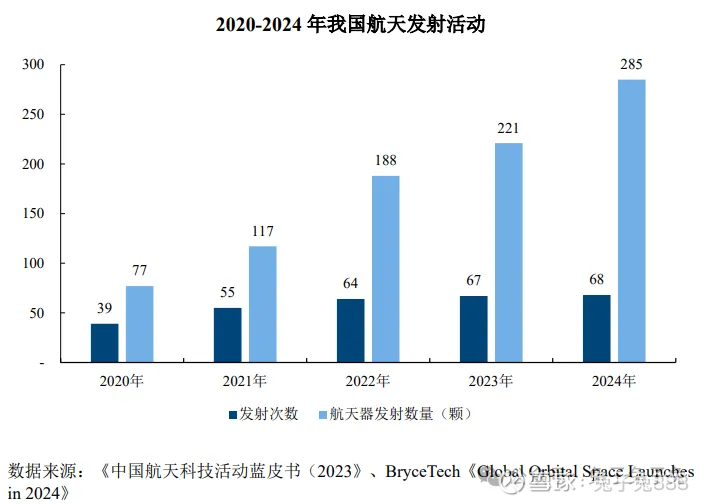

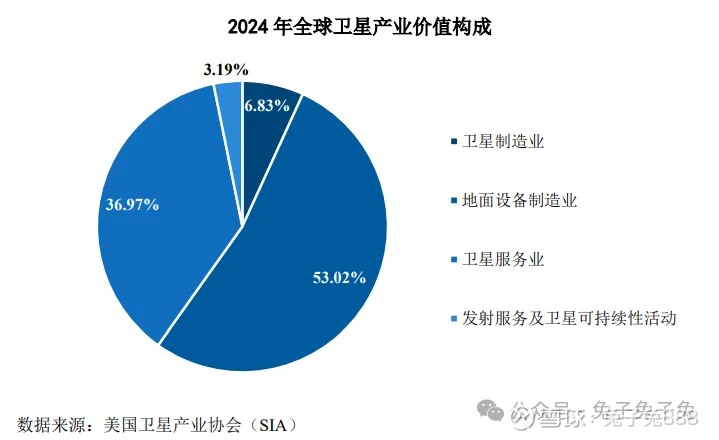

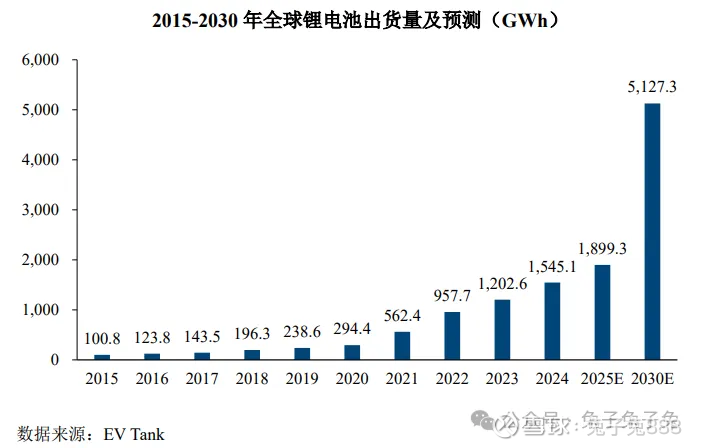

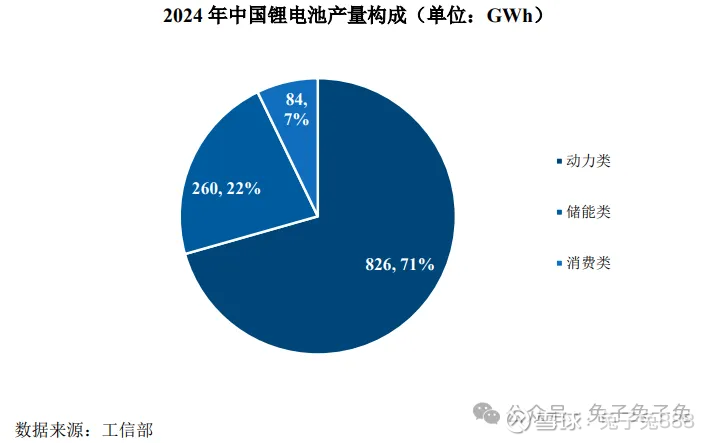

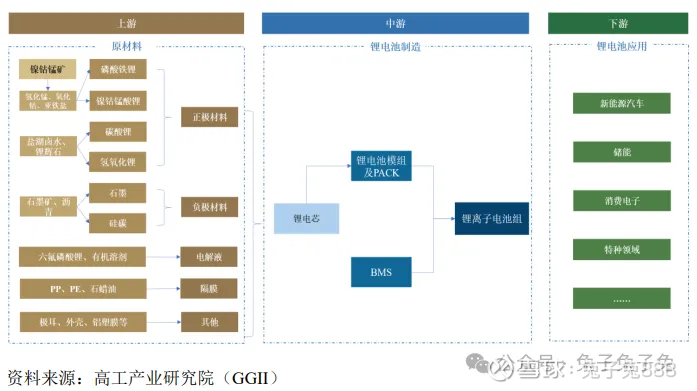

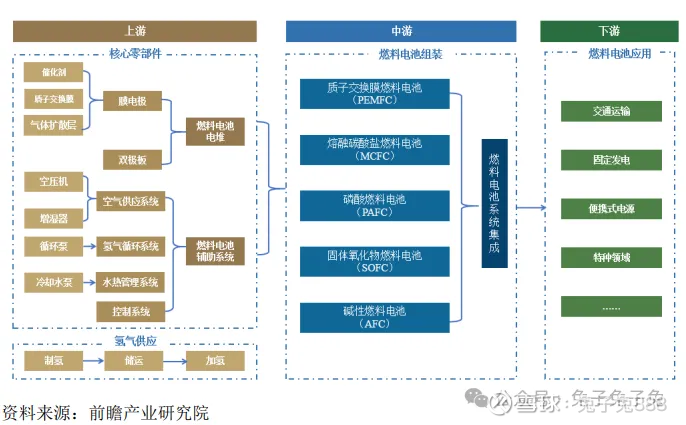

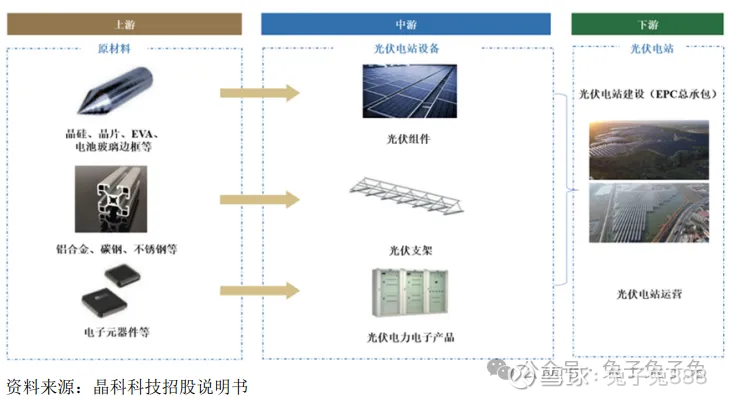

行业情况

可比上市公司

天奥电子、新雷能、航天电子、航天电器、鹏辉能源、亿纬锂能、海博思创。

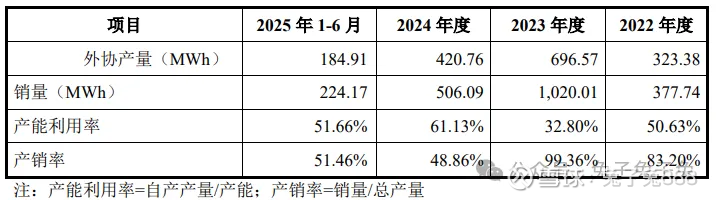

产能利用率及产销率

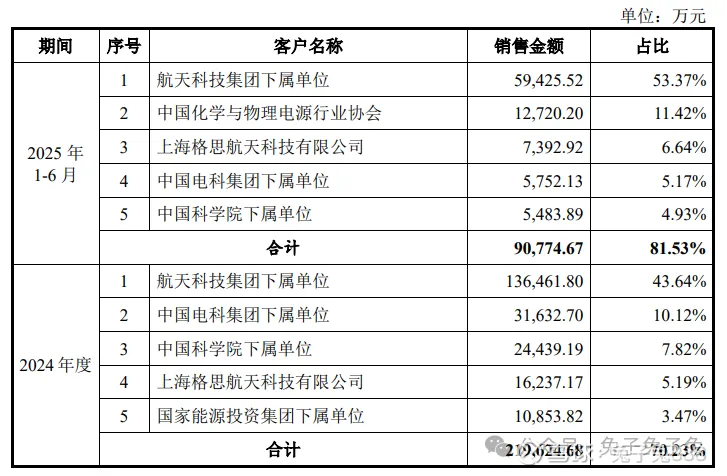

前五大客户

毛利率

募资用途

主要风险

行业竞争加剧的风险:宇航电源领域有着较强的技术壁垒,但随着近年来我国推动建设新型航天发展格局,政府采购产品和服务范围逐渐扩大,同 时商业航天产业快速兴起,新理念、新模式、新产品的出现使得公司宇航电源业务的市场竞争格局更加激烈和复杂。特种电源领域,近两年受锂电价格下行及军 工行业宏观因素及周期性影响,特种电源订单受到一定冲击,市场竞争更为激烈。

经营业绩季节性波动风险:公司业务具有一定的季节性特征,主要受项目实施周期和交付任务的影响。 航天器电源分系统较为复杂,研制周期较长,公司通常按照客户要求,在下半年集中交付宇航电源产品,导致收入确认集中在下半年乃至第四季度,而各类费用基本上在各季度均衡发生,故公司经营业绩呈现出季节性波动。

商业航天领域市场拓展不及预期的风险:近年来,随着国家级产业战略规划和行业政策相继出台,主管部门积极推进商业航天产业的发展进程,有效地激发了商业航天的市场活力和创造力。商业航天产业的发展需要经历一个培育过程,且潜在市场竞争者可能拥有比公司更具竞争力的成本、人才或其他资源,从而导致公司的产品竞争力降低。如果公司不能正确判断和把握商业航天领域市场动态及发展趋势,不能及时进行技术创新和业务创新,可能导致公司在商业航天领域毛利率持续为负,进而影响公司的整体盈利能力。

客户集中风险:公司宇航电源业务的客户较集中,报告期各期第一大客户航天科技集团下属单位收入占比分别为45.59%、43.10%、43.64%和53.37%, 若主要用户调整采购定价政策和生产采购计划,可能对公司的经营业绩产生重大影响。

收缩光伏电站工程业务导致业绩下滑的风险:报告期各期,公司光伏电站工程业务的收入占营业收入的比例分别为 8.75%、10.34%、7.49%和 3.67%,毛利占毛利总额的比例分别为 1.15%、0.33%、 1.04%和 1.40%,占比较低。为优化公司业务结构,提升公司发展质量,避免同业竞争风险,公司决定不再新增地面大规模集中式光伏电站 EPC 业务和工商业分布式光伏电站 EPC 业务。若上述业务结构调整导致报告期内公司业务收入大幅下降,可能会对公司未来业绩造成不利影响。