爱得科技上市估值

估值

市值区间:0.76*45=34.2亿元,0.98*45=44.1亿元;对应价格区间:28.95元,37.33元。

公司发行价7.67元,对应流通市值2.04亿元,总市值9.06亿元。

公司第一大股东为黄美玉 (29.09%),实际控制人为黄美玉、陆强。公司注册地位于江苏省苏州市。

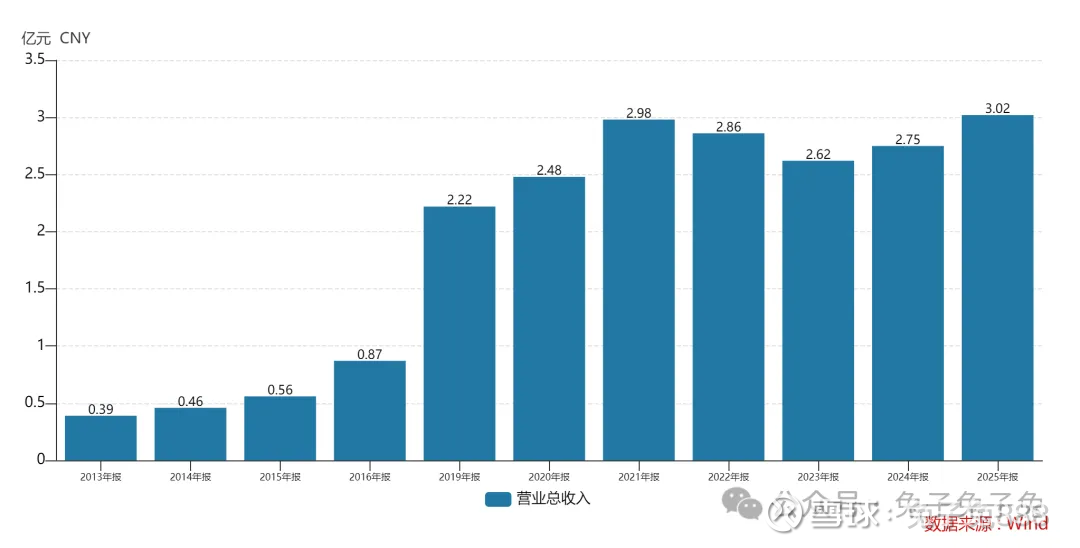

公司主营骨科耗材。

根据医械汇数据,2023 年度公司在国内脊柱类椎体成形系统医疗器械厂商中排名第三,在国内脊柱类内植入医疗器械厂商中排名第六。

可比上市公司PETTM:威高骨科(44.7)、大博医疗(37.5)、凯利泰(负值)、三友医疗(111)、春立医疗(34.5)。

暂给予公司45倍估值。

溢价主要来自低价和小盘;医疗器械行业不在风口,可以对照上个月上市的同样为爱字辈的爱舍伦;基本面也比较一般,业绩下滑、集采降价都是减分项。

企业简况

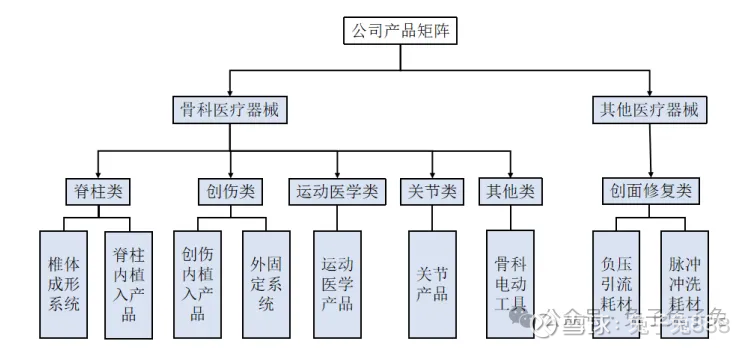

公司主要从事以骨科耗材为主的医疗器械的研发、生产与销售,主要产品包括脊柱类、创伤类、运动医学等骨科医用耗材以及用于伤口疗愈的创面修复产品。

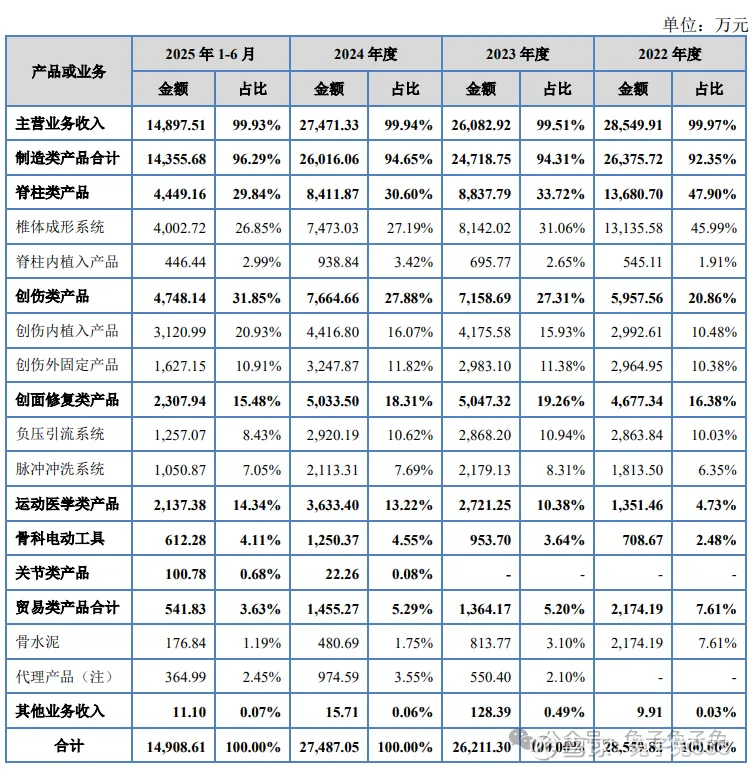

主营构成

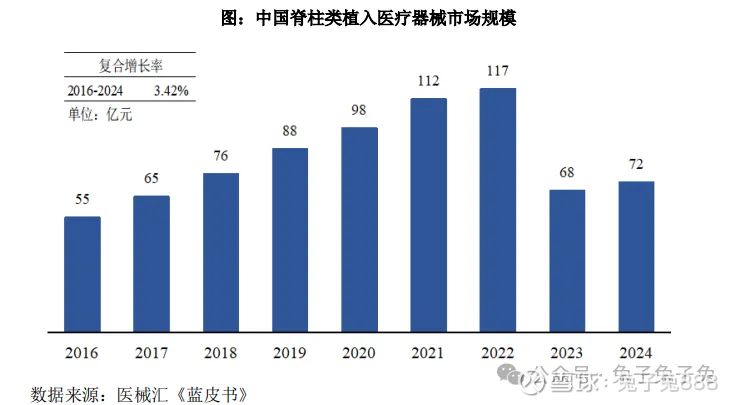

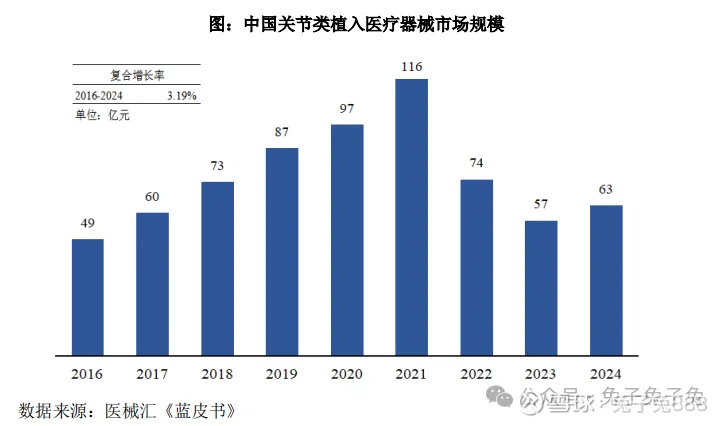

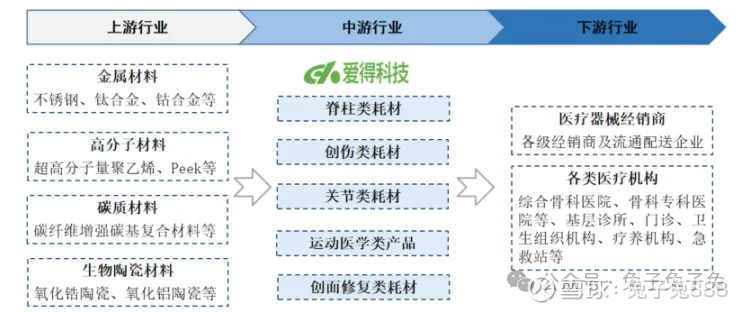

行业情况

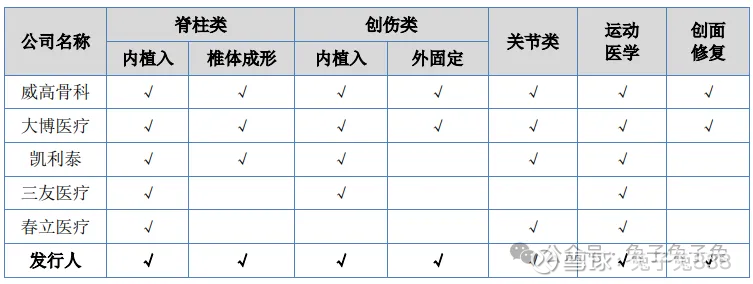

可比上市公司

产能利用率

产销率

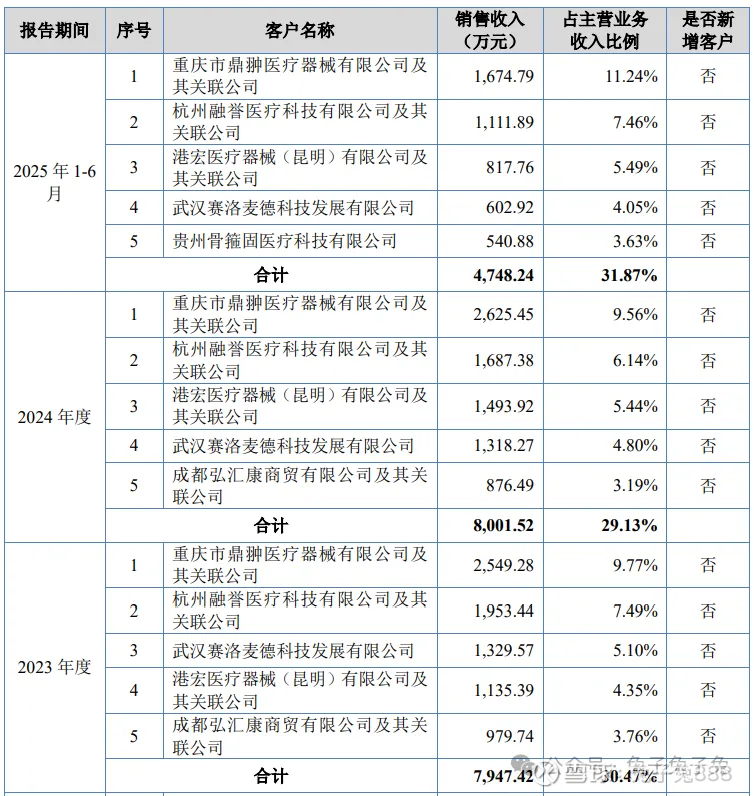

前五大客户

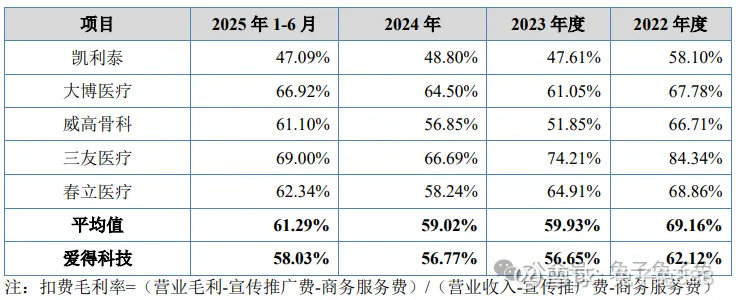

毛利率

募资用途

主要风险

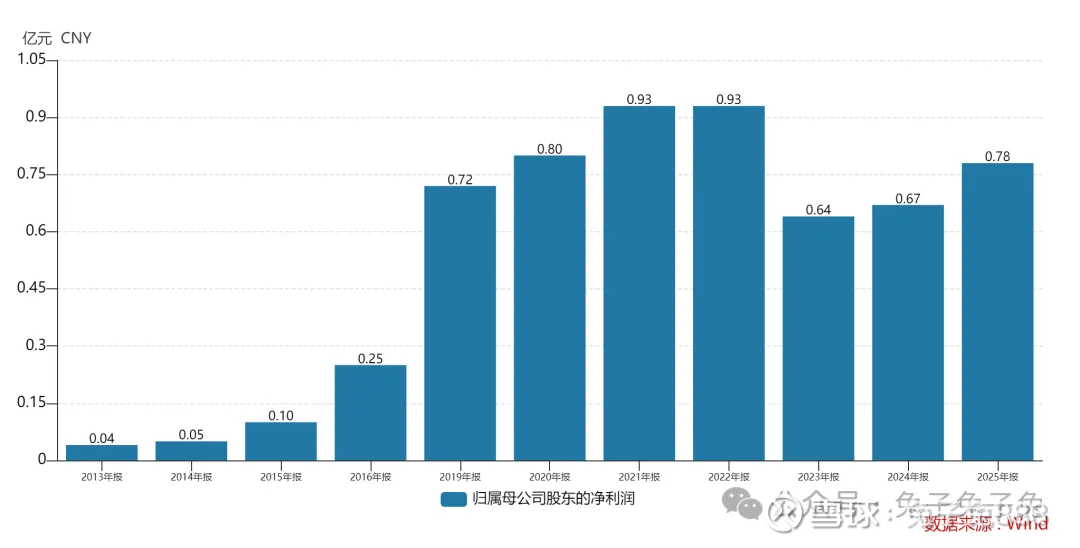

“带量采购”相关风险:2019 年 7 月,国务院办公厅印发《治理高值医用耗材改革方案》,进一步明确“按照带量采购、量价挂钩、促进市场竞争等原则探索高值医用耗材分类集中采购”,并要 求国家医保局“鼓励医疗机构联合开展带量谈判采购,积极探索跨省联盟采购”。截至招股说明书签署日,高值医用耗材全国带量采购已先后覆盖关节、创伤、脊柱、运动医学骨科四大领域,骨科耗材带量采购改革已进入常态化阶段。目前公司主要产品脊柱类、创伤类产品均已纳入全国集采范围。受集采政策执行影响,脊柱类产品的销售收入从 2022 年的 1.37 亿元降至 2024 年的 0.84 亿元,导致 2022 年、2023 年公司整体收入有所下降。目前骨科耗材集采已覆盖主要品种且在未来 2-3 年内均在稳定执行周期内,但若集采品种范围或执行力度进一步扩大,相关产品中标价格出现持续下降,产品销量增长无法弥补出厂价格下降带来的收入损失,公司经营业绩 将面临下滑风险。

经销渠道管理风险:公司产品销售以经销模式为主,报告期内公司经销模式产生的主营业务收入占比分别为 94.07%、87.08%、83.85%和 83.35%。公司现有经销商数量较多,区域分布较广, 保持对经销商的良好管理并维持经销商稳定对公司业务持续发展具有重要意义。报告期内,公司的经销商客户结构相对较为稳定,与公司有持续业务合作的经销商占据主导地 位,同时伴随带量采购政策范围的扩大,公司产品终端医院覆盖数量增加,导致公司中小经销商收入占比及数量有所提升。

产品质量及潜在责任风险:公司产品主要用于椎体成形微创手术、骨科内固定与外固定手术等,属于有创治疗。 产品的性能和使用效果将直接影响手术成功率,因此在临床应用中存在一定的客观风险。

新产品的研发和注册风险:骨科医疗器械属于技术密集型行业,技术壁垒较高。公司为保持竞争优势,需持续开发具有创新性的差异化新产品,保持技术的先进性。骨科医疗器械产品获批新产品许 可的过程投资大、周期长、风险高。公司可能面临研发方向出现偏差、新产品研发投入成本偏高,以及新产品研发成功后不能得到市场认可从而无法达到预期经济效益的风险。