林平发展上市估值

估值

市值区间:1.9*23=43.7亿元,2.47*23=56.81亿元;对应价格区间:57.94元,75.33元。

公司发行价37.88元,对应流通市值7亿元,总市值28.57亿元。

公司第一大股东为李建设 (63.65%),实际控制人为李建设。公司注册地位于安徽省宿州市。

公司主营包装用瓦楞纸、箱板纸。

可比上市公司PETTM:山鹰国际(负值)、景兴纸业(129)、荣晟环保(18.4)、森林包装(43.6)。

暂给予公司23倍估值。

公司合理市值应该介于森林包装盒景兴纸业之间;造纸行业周期性比较强,过去几年纸价低位震荡,近期有回升趋势,公司25年预计利润也有较大幅度增长;公司缺少概念题材,资金炒作情绪可能不会很高。

企业简况

公司主要从事包装用瓦楞纸、箱板纸产品的研发、生产和销售。经过多年发展,公司已成长为集废纸利用、热电联产、绿色造纸于一体的资源综合利用企业。

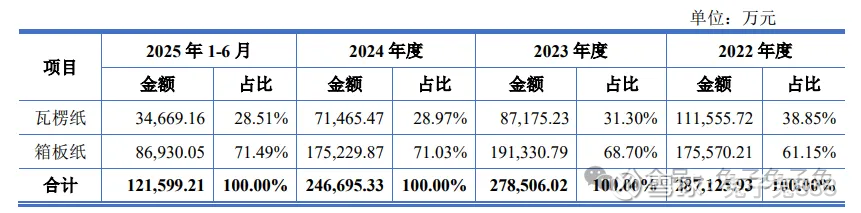

主营构成

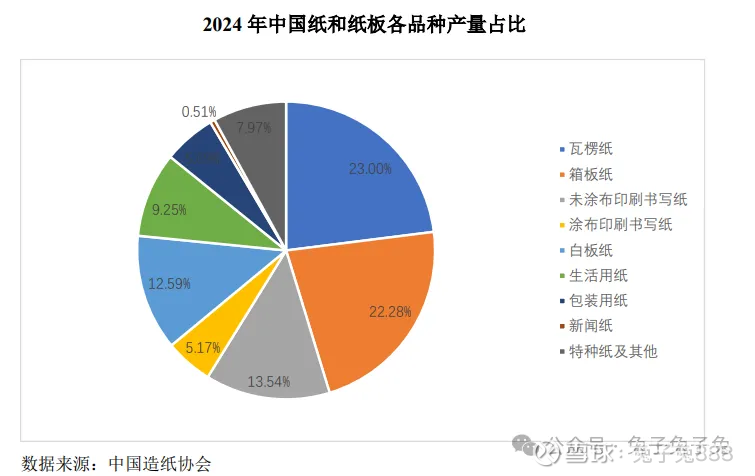

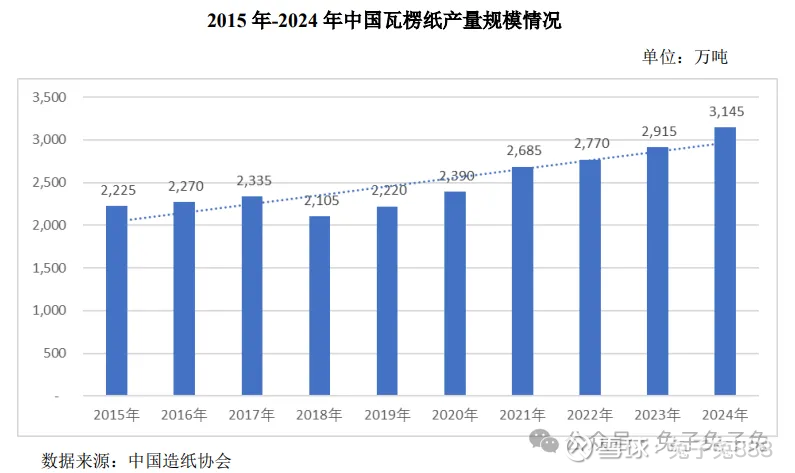

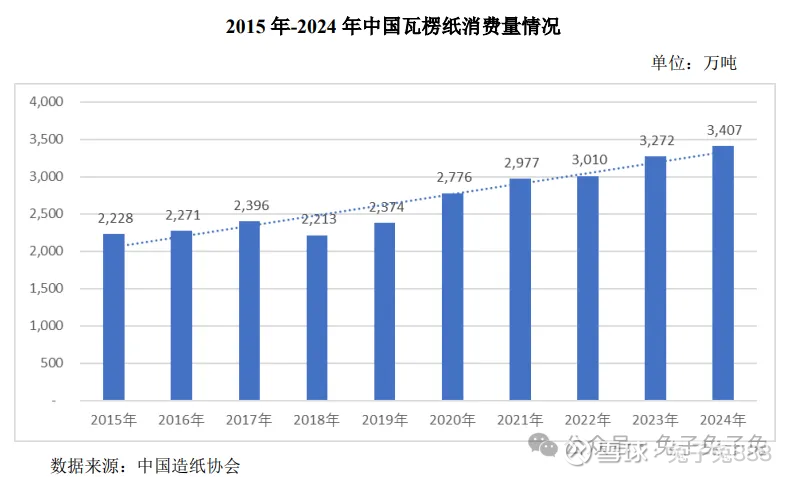

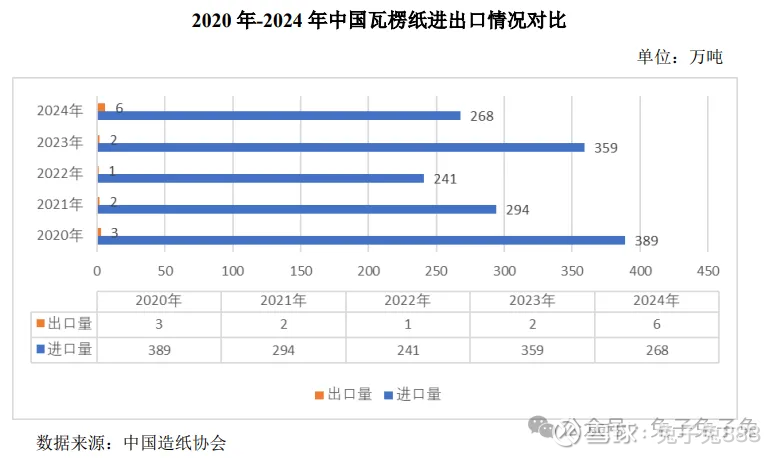

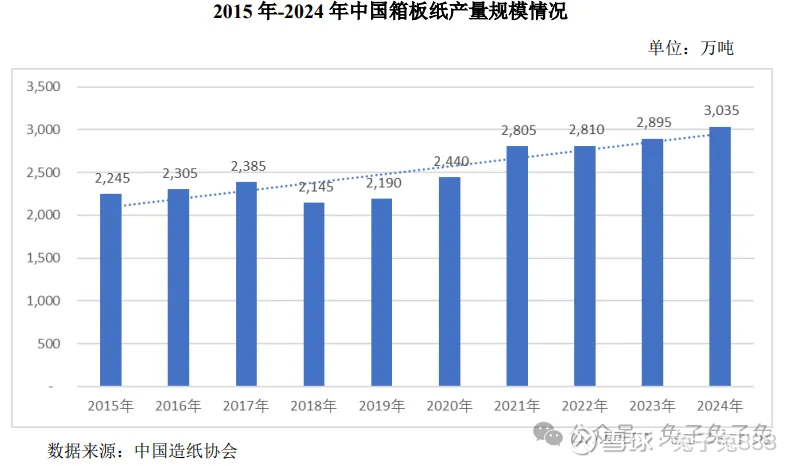

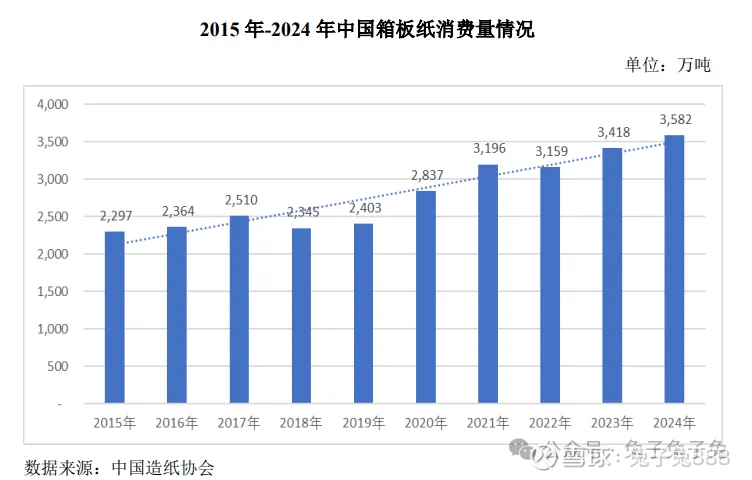

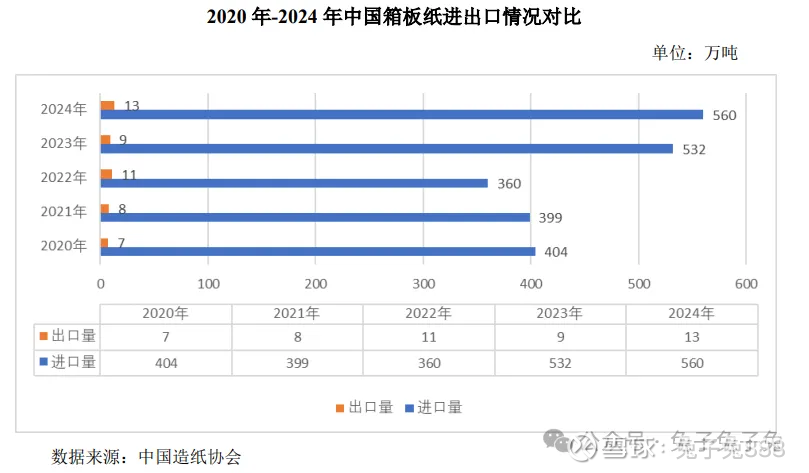

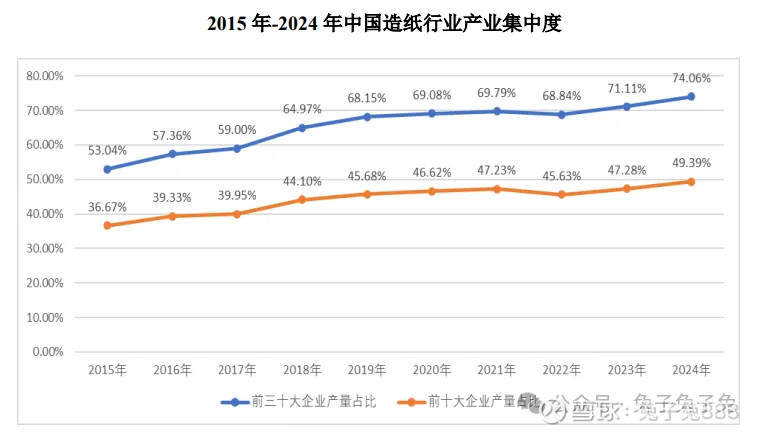

行业情况

可比上市公司

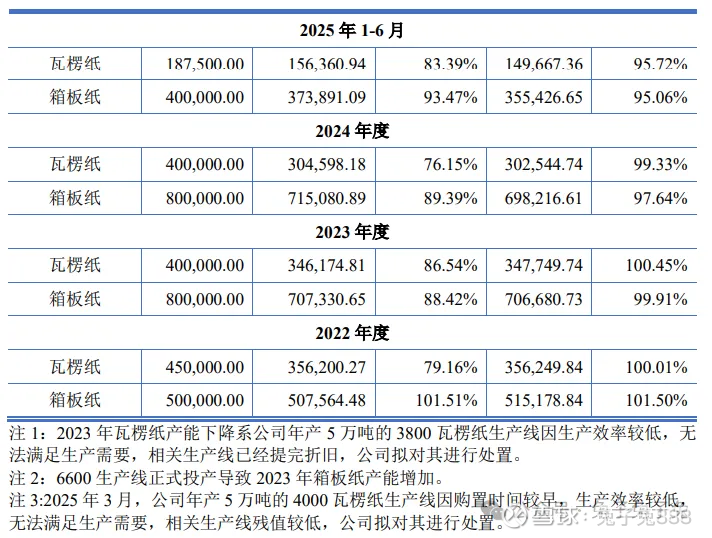

产能利用率及产销率

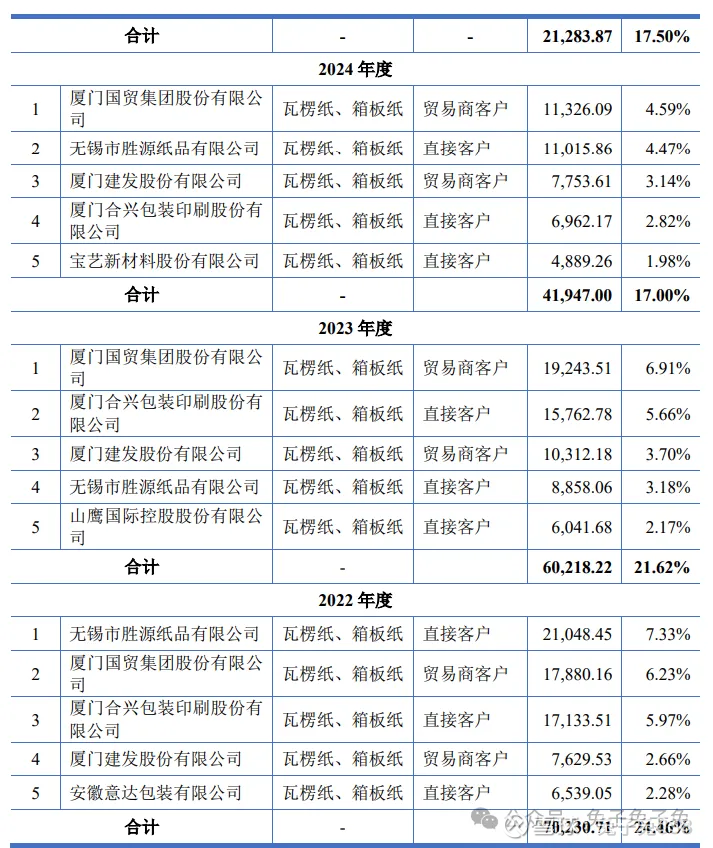

前五大客户

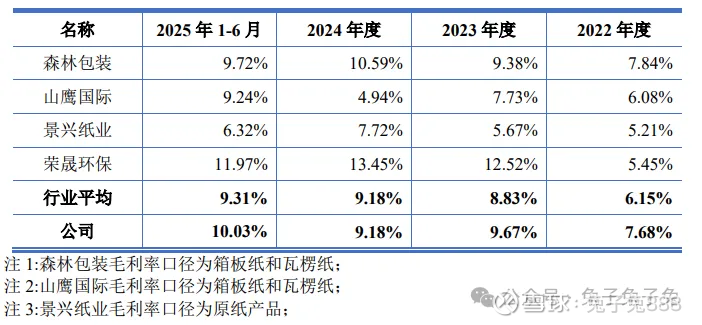

毛利率

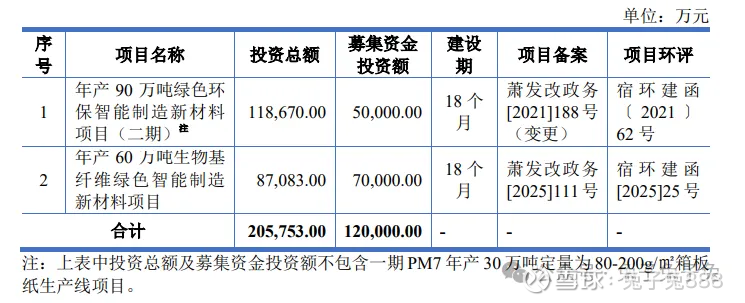

募资用途

主要风险

原材料价格波动风险:公司生产使用的主要原材料为废纸。报告期内,直接材料成本占主营业务成本的比例分别为 77.11%、73.68%、75.00%和 76.13%,占比相对较高,原材料价格波动将直接影响公司产品的生产成本,是影响公司经营业绩的主要因素。

流动性风险:报告期各期末,公司资产负债率分别为 49.56%、40.04%、37.70%和 43.62%,流动比率分别为 1.04 倍、1.42 倍、1.07 倍和 1.08 倍,速动比率分别为 0.75 倍、1.18 倍、0.86 倍和 0.87 倍。造纸属于资金密集型行业,企业生产经营需要投入较多的资本构建厂房和机器设备等,同时需要大量的流动资金,而公司自身融资渠道有限,主要通过银行借款和融资租赁等方式来筹措资金从而导致公司资产负债率较高,流动比率和速动比率较低。

市场竞争加剧风险:我国造纸企业众多,市场集中度低,拥有较高产能的大型造纸企业较少, 产品同质化严重且产能多集中于中低端产品。公司所处瓦楞纸、箱板纸细分市场竞争激烈。近年来,公司竞争对手不断增加新产能,若公司不能紧跟市场发展趋势,在人才储备、技术研发、客户服务等方面进一步巩固市场竞争力, 则可能面临市场竞争加剧风险,对公司业绩增长产生不利影响。

公司治理风险:本次发行完成后,控股股东及实际控制人李建设先生通过直接和间接方式合计控制公司66.30%的表决权,处于绝对控制地位。若公司控股股东不能合理决策或超越股东会职权对公司进行控制,公司将面临实际控制人不当控制和治理有效性不足的风险 ,从而导致公司和中小股东利益受损。

环境保护风险:公司属于造纸行业,生产经营过程中会产生固体废弃物、废水、废气、噪声等主要污染物,公司已经建立了相对完善的环境保护机制,针对主要污染物制定了具体的防治措施,均已经达到环保相关标准。