易思维上市估值

估值

市值区间:0.85*130=110.5亿元,1.1*130=143亿元;对应价格区间:110.5元,143元。

公司发行价55.95元,对应流通市值10.79亿元,总市值55.95亿元。

公司第一大股东为杭州易实思远科技有限公司 (26.31%),实际控制人为郭寅。公司注册地位于浙江省杭州市。

公司主营机器视觉解决方案,主要应用于汽车领域。

根据弗若斯特沙利文的统计,2024 年公司在中国汽车整车制造机器视觉产品的市占率已达 22.5%,超越伊斯拉、伯赛等国外厂商,位居行业第一,也是该领域年收入超亿元的唯一中国企业。

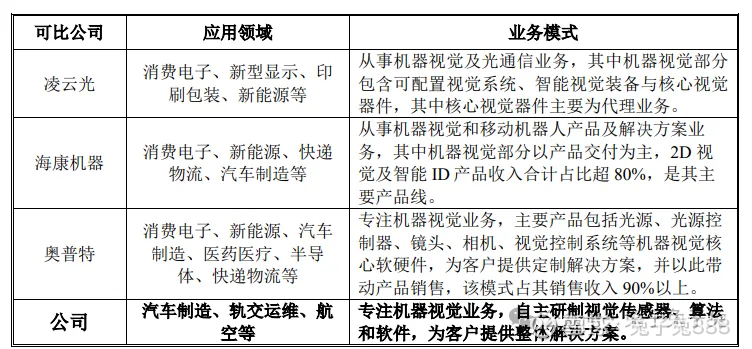

可比上市公司PETTM:凌云光(160)、奥普特(78.5)。

暂给予公司130倍估值。

主要看点是行业地位突出,有航空概念,不过公司产品主要还是应用在汽车领域。近期科创板新股普遍上市后高溢价,公司大概率将延续这个趋势。

企业简况

公司专注于汽车制造机器视觉设备的研发、生产及销售,为汽车整车及零 部件制造过程的各工艺环节提供机器视觉解决方案。此外,公司也在轨交运维与航空领域开展了业务布局,持续拓展新的应用场景。

机器视觉产业链包括上游核心部件、中游视觉系统与解决方案、下游行业 应用集成与服务。

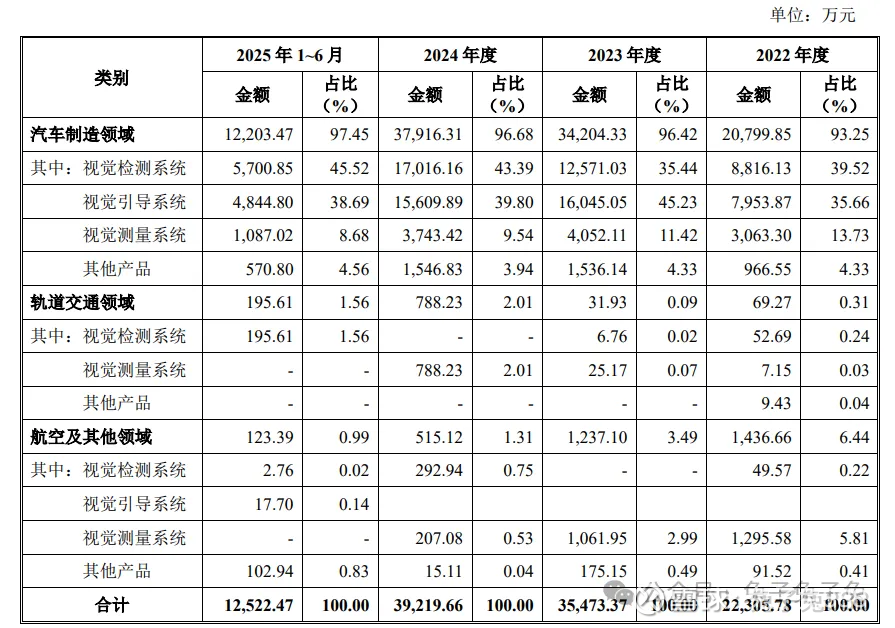

公司产品已批量应用在一汽-大众、上汽大众、广汽 丰田、上汽通用、北京奔驰等主流合资品牌,比亚迪、江淮、奇瑞、广汽、东 风等传统自主品牌,零跑、蔚来、理想、小米、小鹏等新势力品牌,以及海斯坦普、卡斯马、本特勒、拓普、华翔、汇众等国内外知名汽车零部件企业。近几年,公司产品还出口应用在 B 公司、沃尔沃、Rivian 等国际车企的全球主要 工厂,同时应用在比亚迪、奇瑞等国产头部车企的海外工厂。

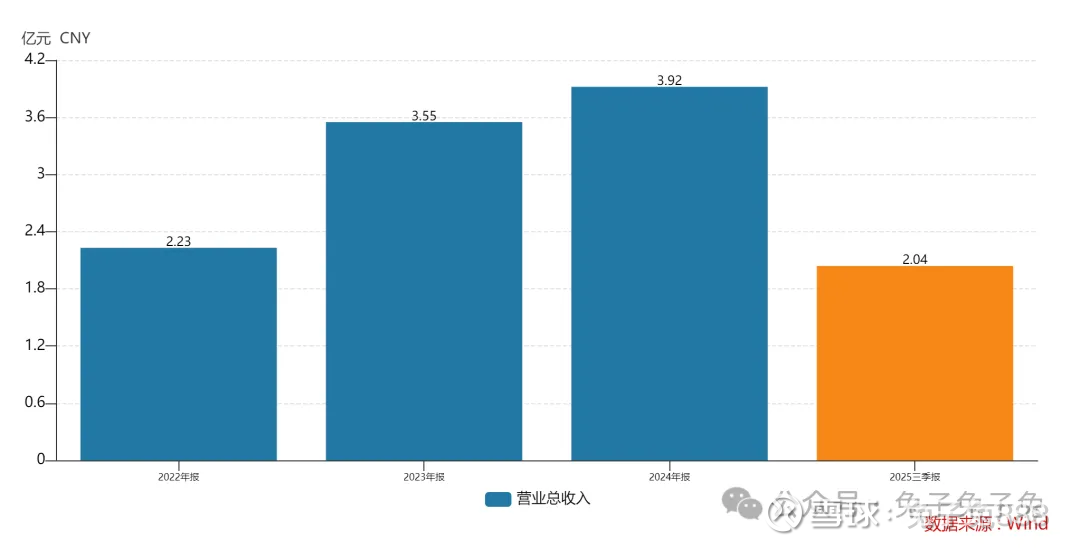

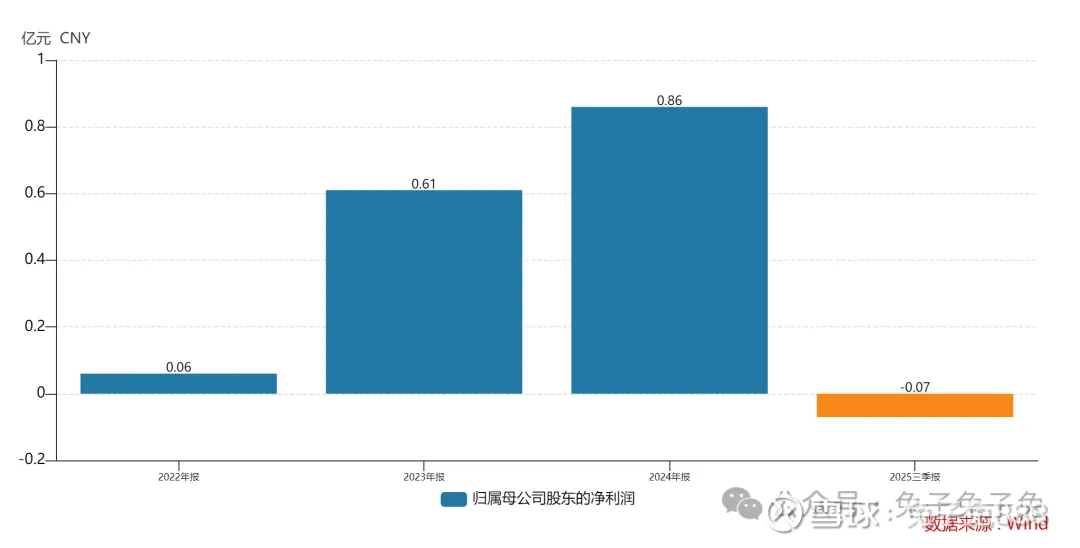

主营构成

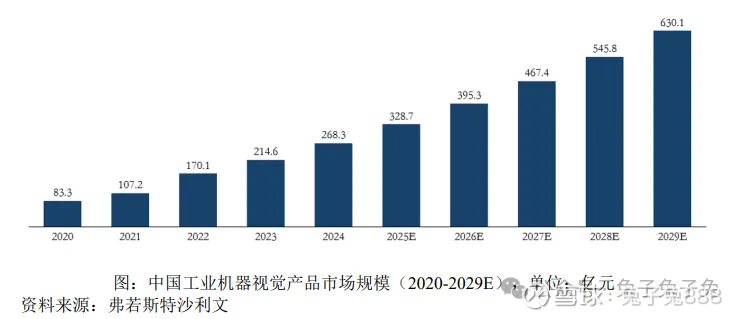

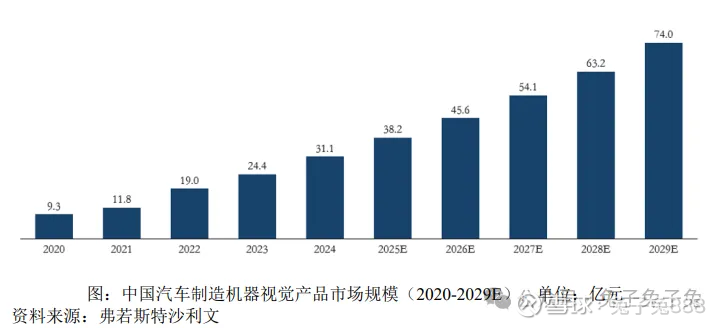

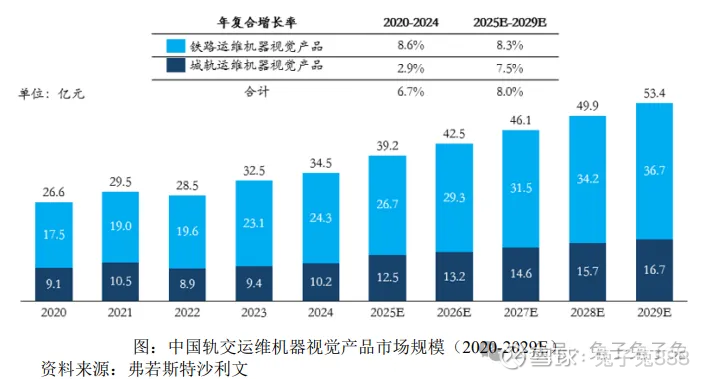

行业情况

可比上市公司

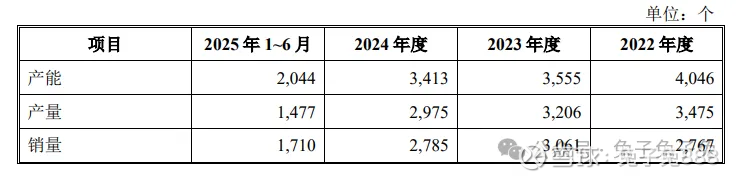

产能利用率及产销率

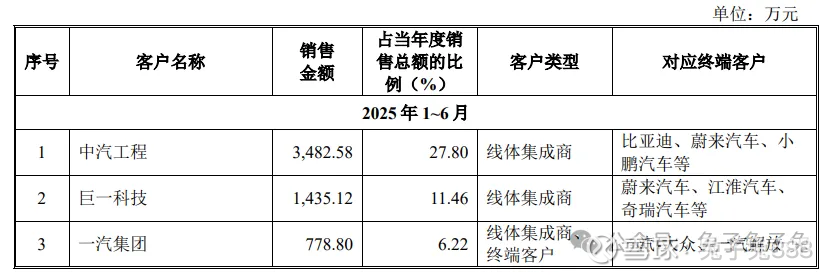

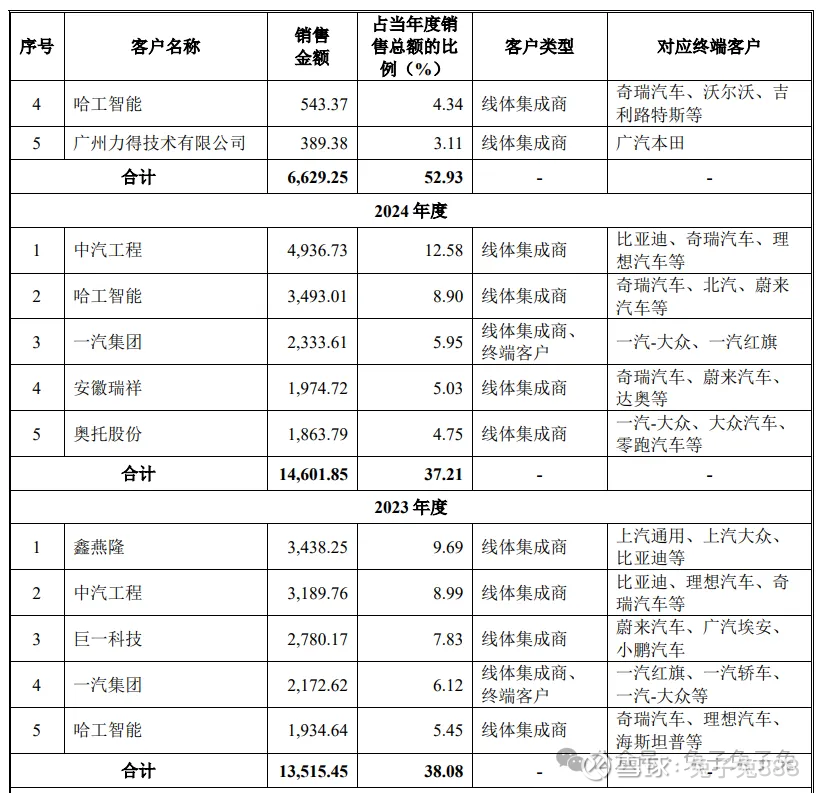

前五大客户

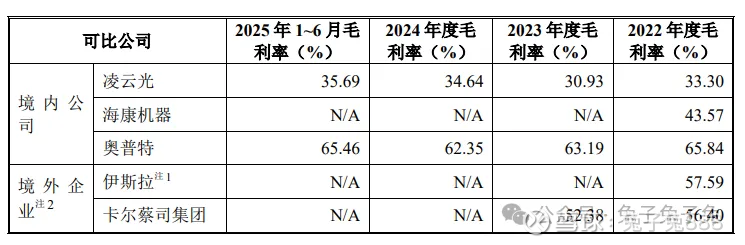

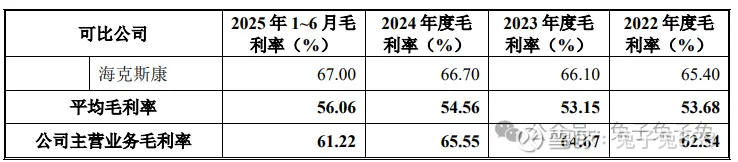

毛利率

募资用途

主要风险

技术创新与产品迭代不及预期导致的风险:机器视觉产品开发涉及光学、机械、电子、算法、软件等多学科技术,各学科技术发展迅速,同时,汽车制造与轨交运维领域机器视觉应用需求不断增 长,对相关产品的要求不断提升。若未来公司不能持续加大研发投入,对前沿技术发展趋势进行准确分析和追踪,或者不能敏锐、及时把握市场动态及客户需求,则存在导致公司的技术创新与产品迭代偏离市场趋势和客户需求的风险,削弱公司目前竞争优势, 进而对公司未来持续经营能力产生不利影响。

应收账款及合同资产余额较大带来的周转和减值风险:公司所处汽车行业存在项目周期长、结算账期长的特征。报告期各期末,公司应收账款、合同资产及其他非流动资产中合同资产账面余额占当期营业收入的比例达 61.40%、52.11%、58.77%和 170.42%。若未来下游客户因行业周期性波动、财务状况恶化或付款政策调整等因素导致公司回款延迟,公司将面 临坏账计提增加、资金周转压力加大的风险。

高毛利率不能持续的风险:报告期内,公司综合毛利率分别为 62.53%、64.68%、65.54%和 61.22%,处于较高水平。该指标受宏观经济环境、行业政策、市场竞争态势、原材料价格等多重因素影响。若未来出现以下情形:下游应用领域政策发生重大不利变化、公司技术研发或客户响应能力未能适应行业升级需求、核心技术团队流失导致竞争力下降、客户议价压力加剧、原材料成本大幅上升或服务增值能力弱化等,公司将面临毛利率水平下行压力,从而导致公司营业利润下滑。

市场竞争加剧的风险:近年来,公司的主要竞争企业伊斯拉、伯赛和 Quiss 先后被阿特拉斯·科普柯集团并购,并被整合为集团内的机器视觉解决方案部门,同行业可比公司凌云光、奥普特在 2025 年也均开展了并购。机器视觉企业的优胜劣汰、并购整合将成为行业未来的发展趋势,如果公司主要竞争企业与同行业可比公司的整合能够在客户资源共享、研发资源协同、产品组合竞争等方面达到较好的效果,或将对公司当前的市场地位形成威胁,挤占公司市场份额,从而影响未来业绩。