海菲曼上市估值

估值

市值区间:0.75*30=22.5亿元,0.97*30=29.1亿元;对应价格区间:45.96元,59.44元。

公司发行价19.71元,对应流通市值2.22亿元,总市值9.65亿元。

公司第一大股东为边仿 (45.55%),实际控制人为边仿。公司注册地位于江苏省苏州市。

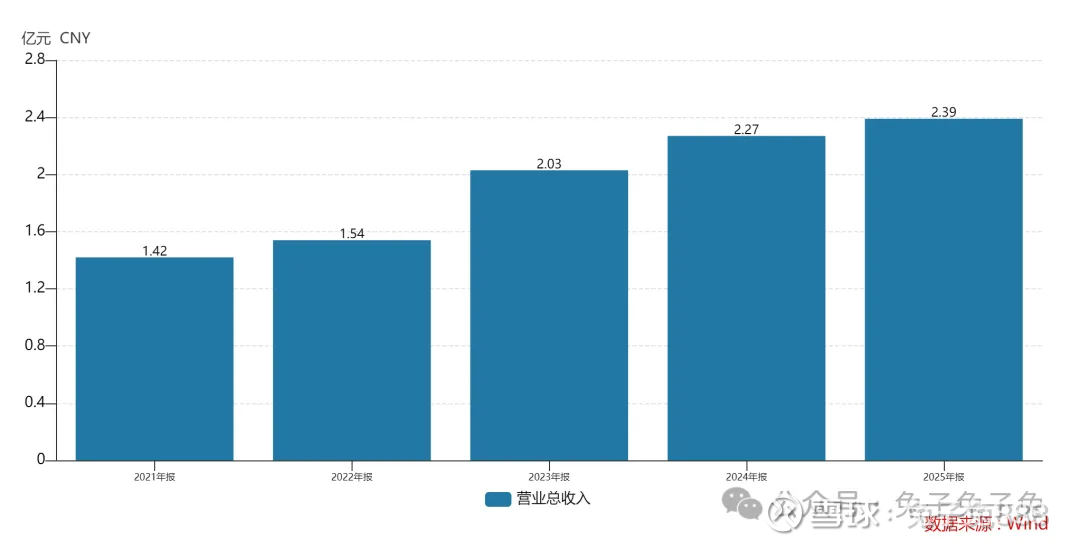

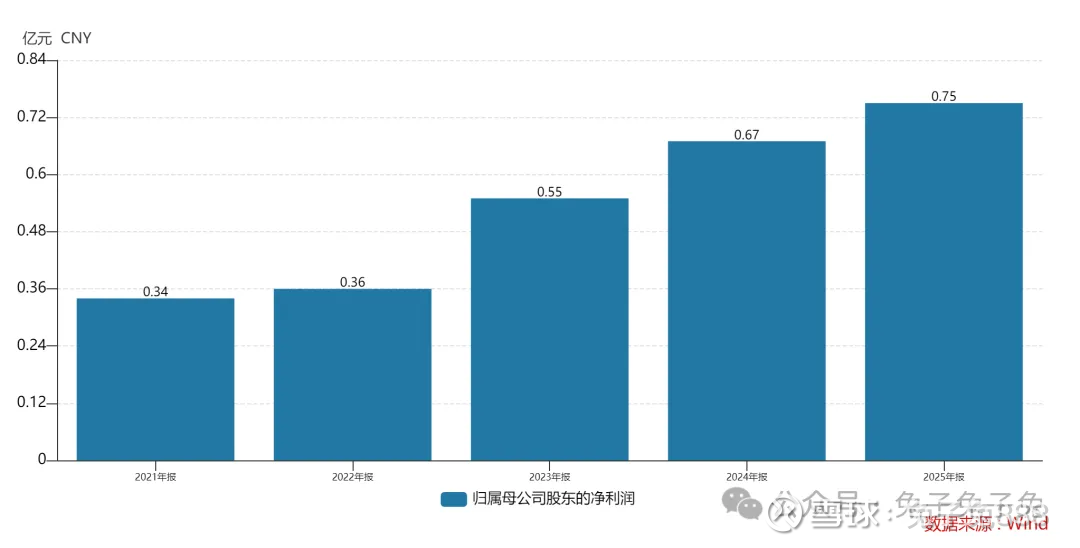

公司主营电声产品(头戴式耳机)。公司营收六成以上来自境外。

可比上市公司PETTM:漫步者(25.4)、惠威科技(176)。

暂给予公司30倍估值。

3月第一只新股依然给到了北交所,公司主营高端耳机业务,毛利率拉出同业公司一大截,营收和净利润也在稳步增长,叠加流通盘小等特点,预期市场会给到一定溢价。

企业简况

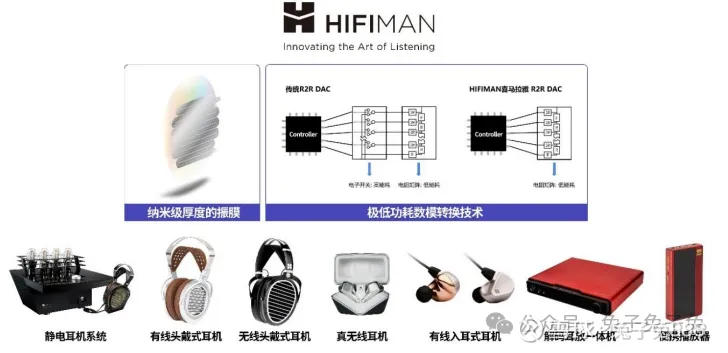

公司是国内少数拥有全球影响力的高端电声品牌商,主要从事自主品牌“HIFIMAN”终端电声产品的设计、研发、生产和销售,公司产品包括头戴式耳机、真无线耳机、有线入耳式耳机、 播放设备等。公司专注“还原最真实声音”,产品定位高端电声市场,致力于为全球用户提供 HiFi (High-Fidelity,高保真)级听音享受。

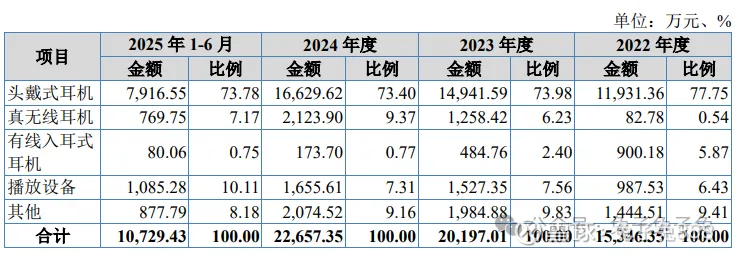

主营构成

行业情况

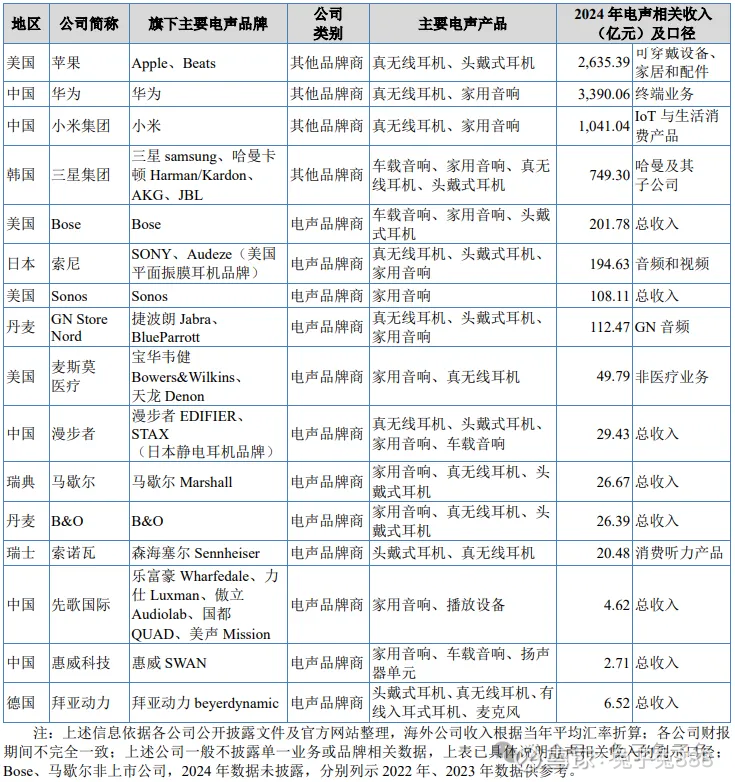

可比上市公司

产能利用率

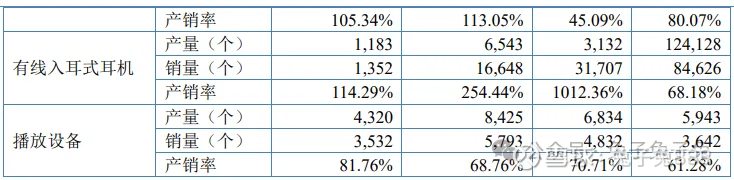

产销率

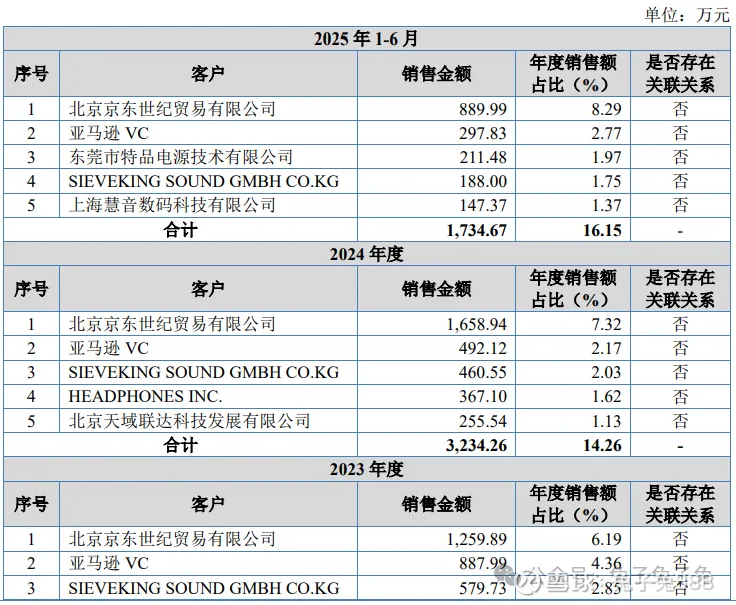

前五大客户

毛利率

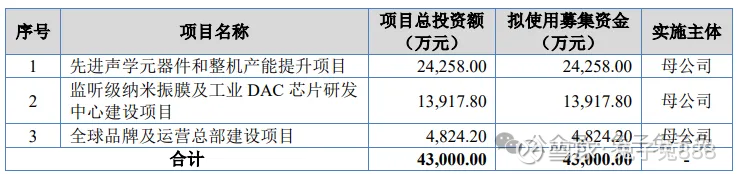

募资用途

主要风险

发烧级类别市场空间较小、消费级耳机市场竞争激烈导致自身市场空间受限的风险:公司始终坚持自主品牌策略,核心产品瞄准全球高端、发烧级耳机市场,报告期各期发烧级耳机收入占比均超过 65%。根据 Business Research Insights 数据,全球发烧级耳机市场 2022 年达到 28.50 亿美元,预计 2028 年达到 41.58 亿美元,根据 Grand View Research 数据,全球耳机市场规模 2023 年达到 715 亿美元,预计 2030 年达到 1,638 亿美元。公司当前阶段主要产品定位的发烧级耳机细分市场空间相对较小,而消费级耳机市场规模较大但竞争激烈,公司若不能保持发烧级耳机市场的优势并继续扩大消费级耳机市场份额,存在未来发展空间受限的风险。

线上平台经营风险:公司积极布局线上销售渠道,境内主要为京东、天猫、抖音等线上平台,境外主要为亚马逊、 AliExpress、Shopee 等平台,并自建官网商城。报告期各期,公司线上销售收入占主营业务收入比 重分别为 44.47%、48.97%、56.42%和 57.54%,线上销售占比较高,一方面如果线上平台由于市场竞争、经营策略变化或电商平台所属国家/地区政治经济环境变化而造成其市场份额降低,而公司未能及时调整销售渠道策略,可能对公司收入产生负面影响;另一方面如果电商平台对平台卖家的店铺注册管理政策、销售政策、结算政策、平台费用率等发生重大不利变化,而公司不能及时应对相关变化并采取有效的调整措施,亦会对公司收入及盈利水平产生负面影响。

境外经营风险:报告期各期,公司境外收入占主营业务收入的比重分别为 70.30%、66.22%、66.44%和 65.59%, 境外市场主要为美国、欧洲、日韩等经济发达、消费市场成熟的国家和地区。公司在美国、荷兰、日本、韩国设立了境外子公司。公司境外销售占比较高,在境外经营过程中面临不同国家的监管政策、贸易保护、税收政策、知识产权保护、消费者权益保护等多样化的外部经营环境,如公司不能准确把握相关政策要求、根据外部经营环境变化及时作出战略调整,或相关国家/地区对公司产品实施更加严格的限 制性贸易政策,可能对公司业务和经营业绩造成不利影响。

部分产品外协加工依赖风险:对于真无线耳机、部分有线入耳式耳机,受到场地、设备等限制,公司在报告期内其大部分组装生产等工序采用外协加工方式进行,部分产品依赖外协加工生产给公司在质量一致性、成本监督和过程管理等方面增加一定难度。同时,公司对真无线耳机还在持续进行技术创新和产品升级,若仍采用委外加工方式,可能由于信息传递不畅或误解带来额外的沟通成本,从而影响产品升级迭代的进度和质量。