通领科技上市估值

估值

市值区间:1.47*17=24.99亿元,1.91*17=32.47亿元;对应价格区间:40.04元,52.03元。

公司发行价29.62元,对应流通市值6.21亿元,总市值18.48亿元。

公司第一大股东为项春潮 (10.61%),实际控制人为项春潮。公司注册地位于上海市浦东新区。

公司主营汽车内饰件。

报告期内,公司内饰件中国市场的占有率分别为 15.44%、10.95%、9.02%及 9.40%, 最近三年国外市场占有率分别为 2.09%、2.45%、2.43%。

可比上市公司PETTM:岱美股份(32.5)、常熟汽饰(13.7)、 新泉股份(42.5)、福赛科技(63.3)。

暂给予公司17倍估值。

汽车零部件的内饰细分领域,可比性较强的常熟汽饰只有14倍PE,叠加考虑此前上市的通宝光电上市首日21亿市值,公司合理市值应该会在此基础上有一定的空间,但受限于流通盘较大,发行价绝对值偏高,新股溢价可能会比较有限。

企业简况

公司主要从事汽车内饰件的研发、生产及销售。公司的主要产品包括门板饰条、主仪表饰板、中控饰板等,主要应用于乘用车领域。

公司已经进入一汽大众、北美大众、北美通用、上汽大众、上汽通用、比亚迪、斯柯达、福建奔驰、客户 T、客户 X、捷豹路虎、一汽丰田及广汽丰田等 30 余家国内外主机厂的供应链体系。

主营构成

行业情况

可比上市公司

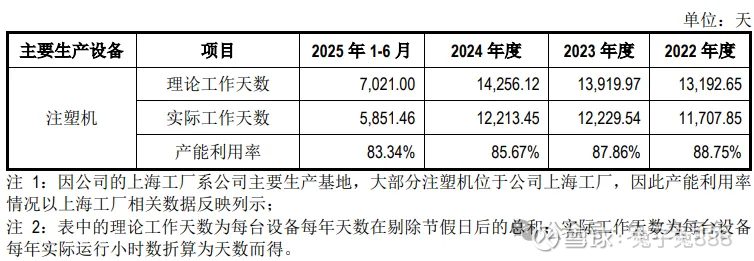

产能利用率

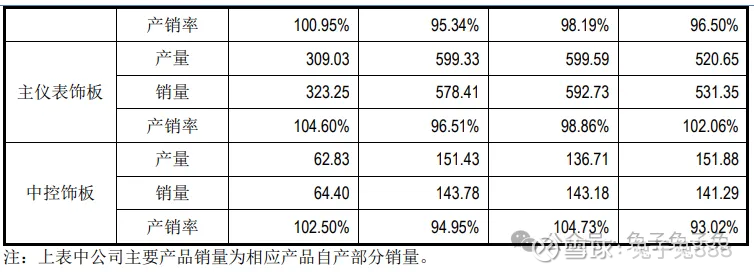

产销率

前五大客户

毛利率

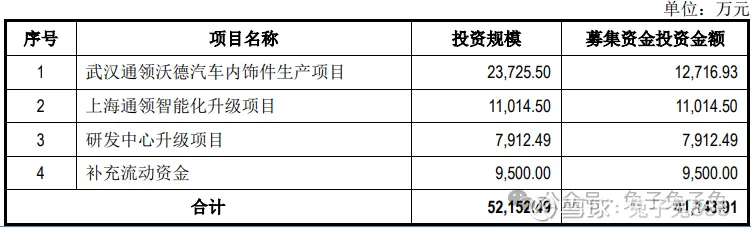

募资用途

主要风险

海外业务相关风险:报告期内,公司外销收入占当期主营业务收入的比例分别为 16.74%、37.56%、41.87%和 51.26%, 整体呈现上升趋势。随着公司业务的进一步开展,继续开拓海外市场为公司的重要战略方向之一,未来公司海外业务收入占比有较大可能进一步提高。 由于境外地区的行业竞争格局、政治环境、军事局势、贸易政策、经济政策、监管法规等多方面因素复杂多变,如果公司境外业务的主要客户、市场环境及政策环境发生较大变化,公司境外业务可能存在业绩增长放缓、下滑甚至发生亏损的风险。

汽车行业竞争加剧并向上游传导的风险:受宏观环境、经济增速放缓、新能源汽车的市场渗透率不断提升等因素综合影响, 现阶段全球汽车行业竞争加剧,汽车整车价格竞争愈演愈烈。近期,国内汽车市场出现了大幅度降价的现象,降价范围覆盖了新能源车型、传统燃油车型及豪华品牌车型,其中新能源车的价格竞争更为激烈。在当前的市场竞争环境下,降本成为主机厂的重要考 虑因素之一,终端降价压力向上游传导,上游供应商的利润空间被持续压缩。

客户相对集中的风险:报告期内,公司向前五大客户的销售收入占主营业务收入的比例分别为 63.34%、 61.79%、61.15%和 52.40%,客户集中度较高。主机厂出于维护产品质量稳定性的考虑,对零部件供应商的遴选具有严格的标准,实施严格的供应商管理制度,对供应商进行认证并建立相对封闭的配套供应体系。零部件供应商通常需要花费较高的成本,并经过较长的周期才能通过主机厂的合格供应商认证,一旦进入主机厂的配套体系,便可与主机厂形成长期合作的战略格局。该模式在保证零部件供应商和主机厂合作稳定的同时,也会导致零部件供应商的下游客户集中度较高。