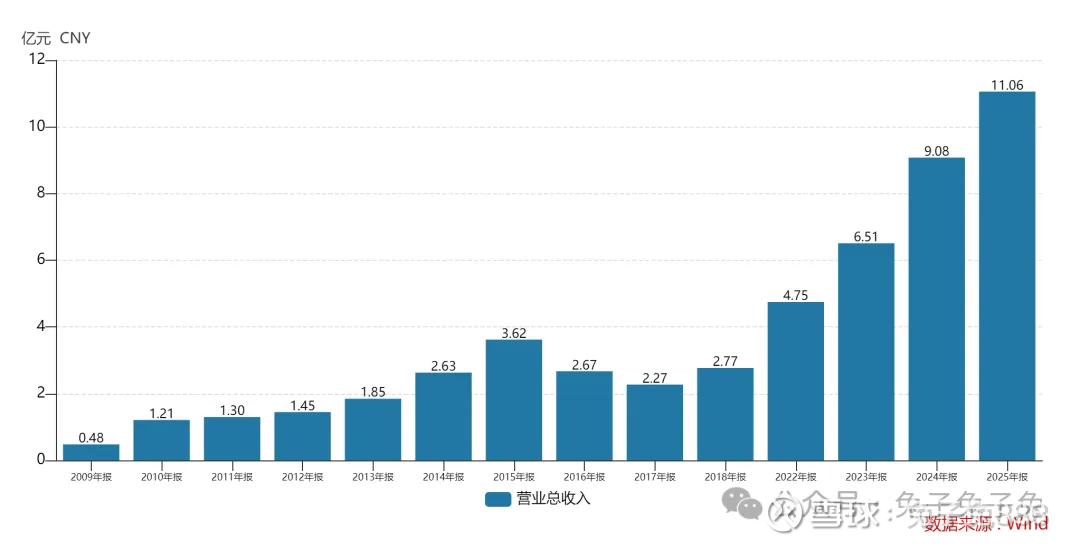

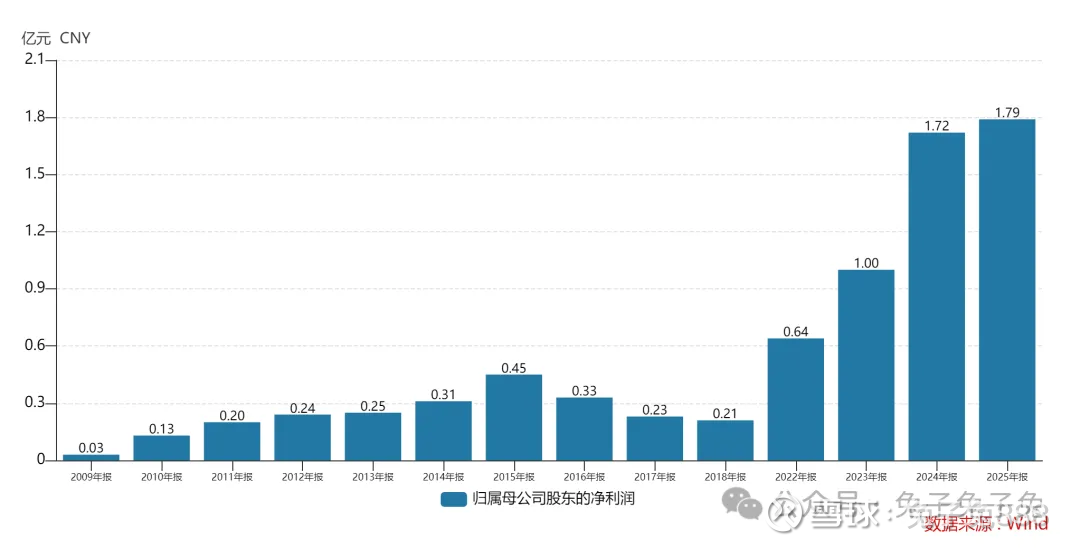

固德电材上市估值

估值

市值区间:1.79*60=107.4亿元,2.32*60=139.2亿元;对应价格区间:129.71元,168.11元。

公司发行价58元,对应流通市值9.75亿元,总市值48.02亿元。

公司第一大股东为朱国来 (35.07%),实际控制人为朱国来。公司注册地位于江苏省苏州市。

公司主营新能源汽车动力电池热失控防护零部件及电力电工绝缘产品。

可比上市公司PETTM:浙江荣泰(118)、平安电工(56.2)、博菲电气(431)。

暂给予公司60倍估值。

这只票直接对标平安电工就行,两者营收净利比较接近,固德电材增速占优,公司上市后又是百元新股,关注盘中资金承接情况。

企业简况

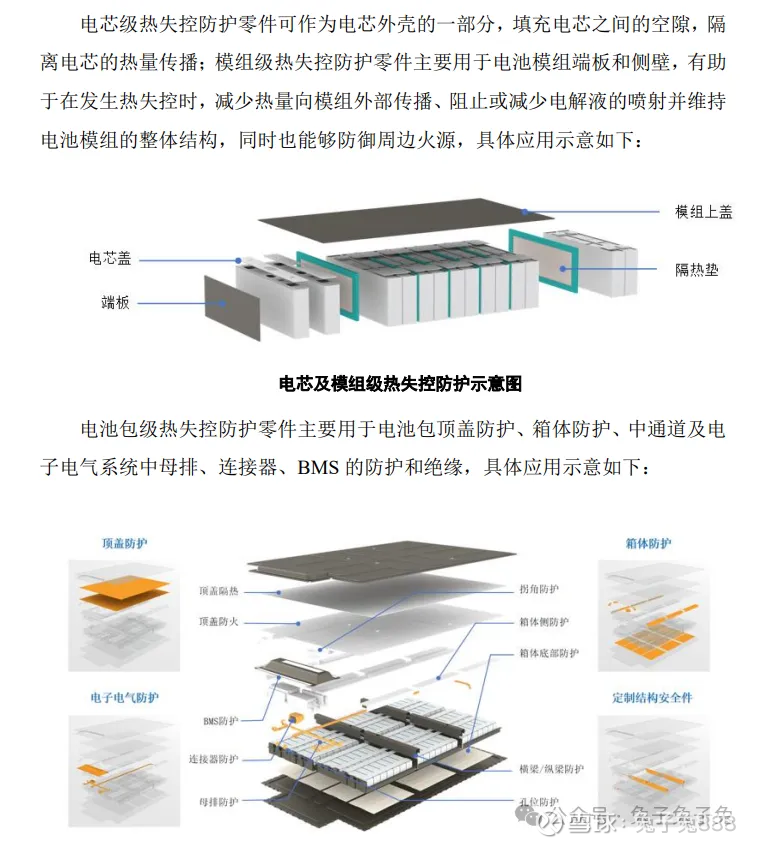

公司专注于新能源汽车动力电池热失控防护零部件及电力电工绝缘产品的 研发、生产和销售。

新能源汽车动力电池热失控防护零部件以云母、高性能树脂为核心基础材料制成,可复合超级棉、气凝胶等材料增强隔热性能,产品覆盖电芯、 模组、电池包等各层级的热失控防护;电力电工绝缘产品涵盖绝缘树脂、云母制品、柔性及刚性类复合材料和绝缘结构件等,可精准满足电力发电、输配电尤其是特高压领域的严苛绝缘需求。

公司聚焦新能源汽车热失控防护领域,目前已成为多家全球知名整车制造商及电池生产商的一级供应商,与通用汽车、福特、 Stellantis、T公司、现代起亚、丰田、宝马、吉利、零跑、小鹏、一汽集团等整车制造商,以及宁德时代、欣旺达、蜂巢等电池生产商在内的行业领军企业建立了长期稳定的合作关系。在电力发电设备领域,主要客户包括东方电气、上海电 气、哈电集团等大型发电设备制造商;在特高压输配电领域,公司与特变电工、 思源电气、南京电气、中国西电等输配电龙头企业保持深度合作。

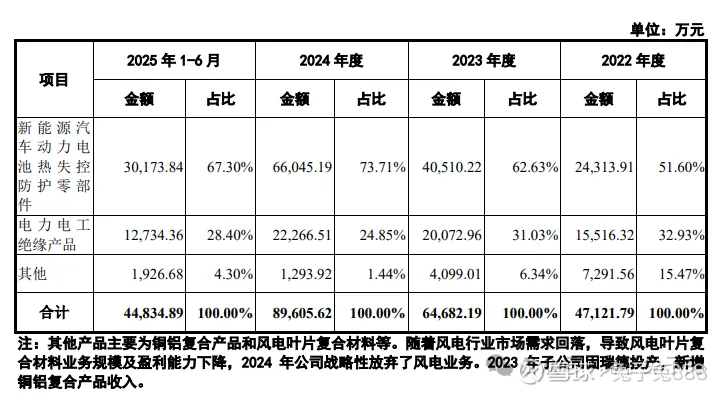

主营构成

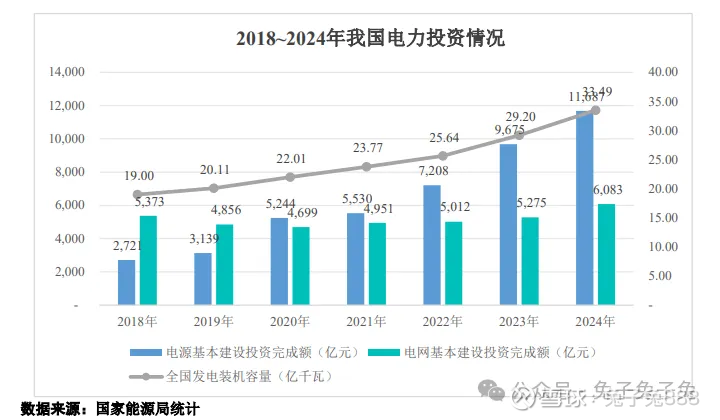

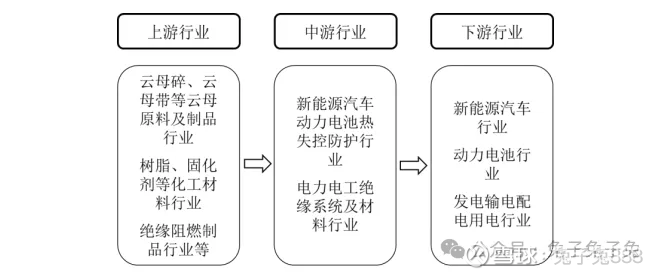

行业情况

可比上市公司

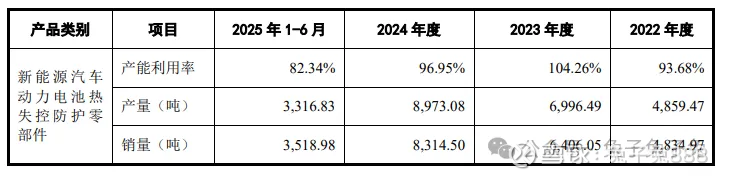

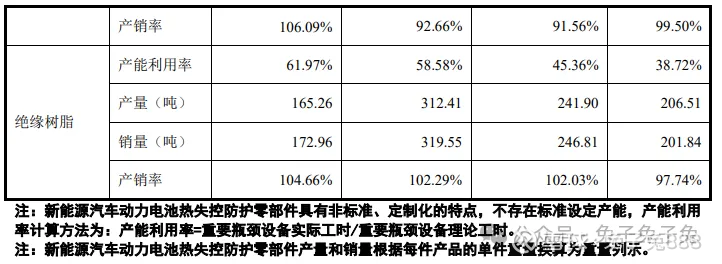

产能利用率及产销率

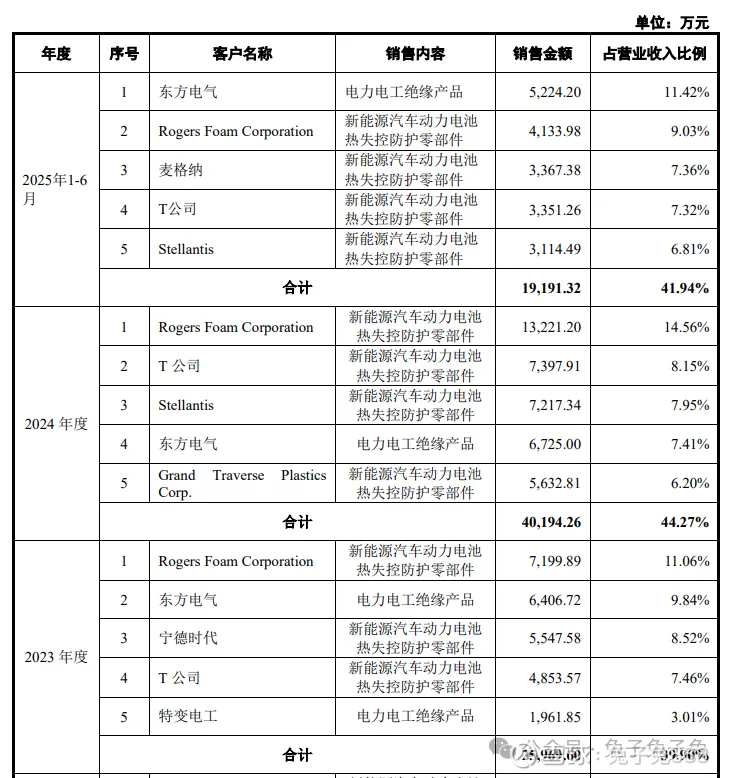

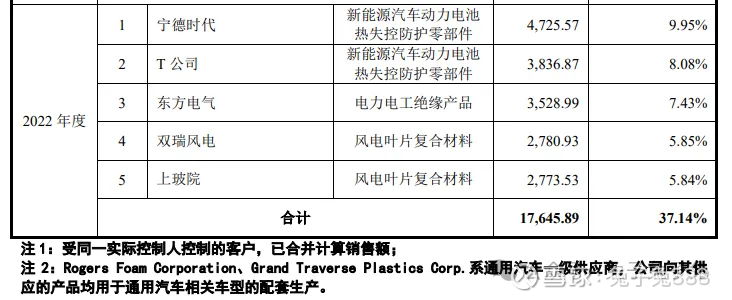

前五大客户

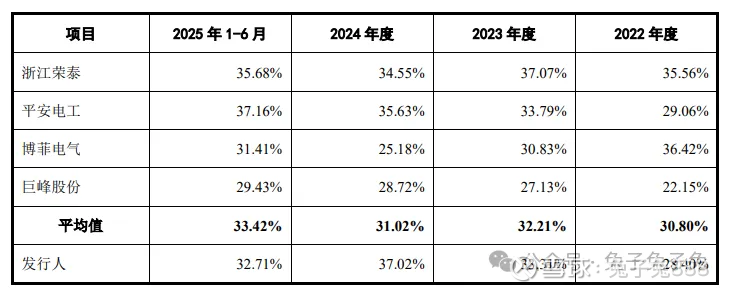

毛利率

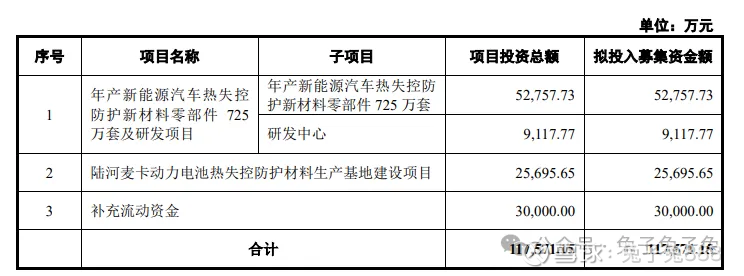

募资用途

主要风险

核心客户需求变化及业绩下滑风险:公司业绩受核心客户车型规划、销量表现影响,其供应份额与持续获取客户新增车型、新平台的项目定点相关。报告期内部分核心客户对应车型销量出现下滑,随着终端车企新车型迭代、新平台推出常态化,若公司未能在新增项目定点竞争中持续胜出,或核心客户调整电动化战略、推迟新车型上市、新车型市场竞争力不足,将影响配套产品量产交付与份额维持。

下游行业技术迭代风险:热失控防护零部件行业的发展与下游动力电池技术的演变密切相关。当前,动力电池行业正加速向高能量密度、高倍率快充、本征安全等方向迭代,固态电池、钠离子电池等新型电池技术的商业化进程可能对现有热防护方案带来多维度改变。报告期内,公司新能源汽车动力电池热失控防护零部件主要应用于三元锂电池场景,核心依托云母材料相关技术及产品,是业务增长的主要支撑。由于三元锂电池与磷酸铁锂电池的热失控特性存在差异,磷酸铁锂电池对防护材料的性能要求、单车配套价值相对较低,公司当前适配磷酸铁锂电池的产品收入占比较小。

中美贸易政策风险:报告期内,公司部分下游客户为美国企业,公司新能源汽车热失控防护业务直接出口美国的产品销售收入占营业收入的比例分别为 10.80%、17.38%、24.73%和 15.44%。由于美国关税政策变化频繁,公司难以预测未来关税政策变化及关税水平,若主要出口市场长期维持或加码高关税等贸易限制政策,可能导致公司境外销售增速放缓及境外销售毛利率下滑,将对公司经营业绩造成不利影响。

宏观经济和下游行业需求波动风险:公司主要产品为新能源汽车动力电池热失控防护零部件及电力电工绝缘产品,其下游市场涉及新能源汽车、发电及输配电等领域,其市场需求与宏观经济及新能源行业、电力行业发展密切相关。若未来全球宏观经济形势发生显著波动,或主要市场(如中国、日韩、欧洲、北美等)的新能源汽车需求增速放缓、产业政策调整、补贴退坡,导致全球或区域新能源汽车市场规模不及预期,可能对动力电池热失控防护零部件的市场需求产生不利影响。此外,发电、输配电等电力领域的投资若因经济下行而缩减,亦可能对公司的经营业绩造成不利影响。