觅睿科技上市估值

估值

市值区间:0.79*33=26.07亿元,1.02*33=33.66亿元;对应价格区间:47.9元,61.85元。

公司发行价21.52元,对应流通市值2.81亿元,总市值11.71亿元。

公司第一大股东为袁海忠(49.24%),实际控制人为袁海忠。公司注册地位于浙江省杭州市。

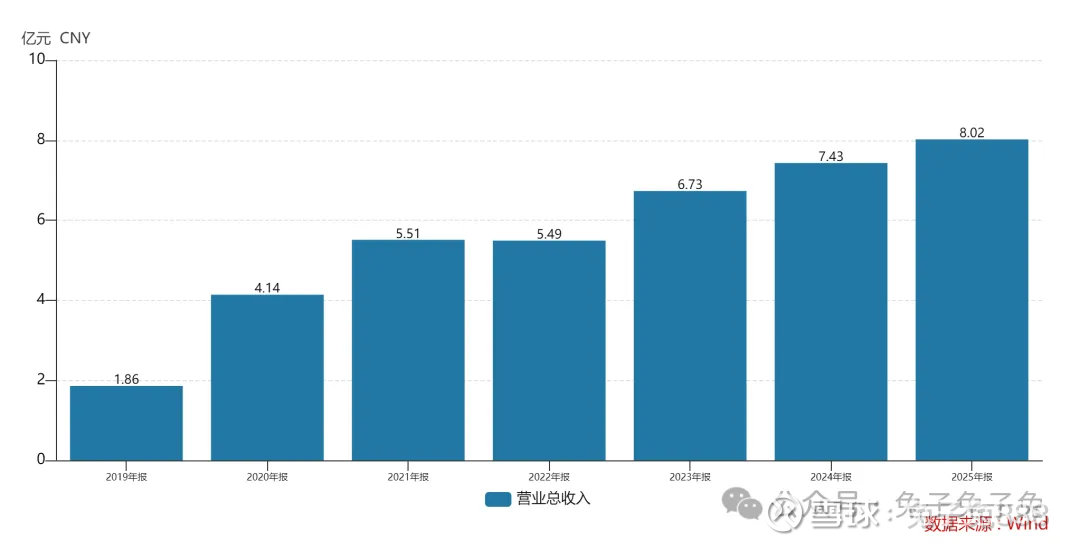

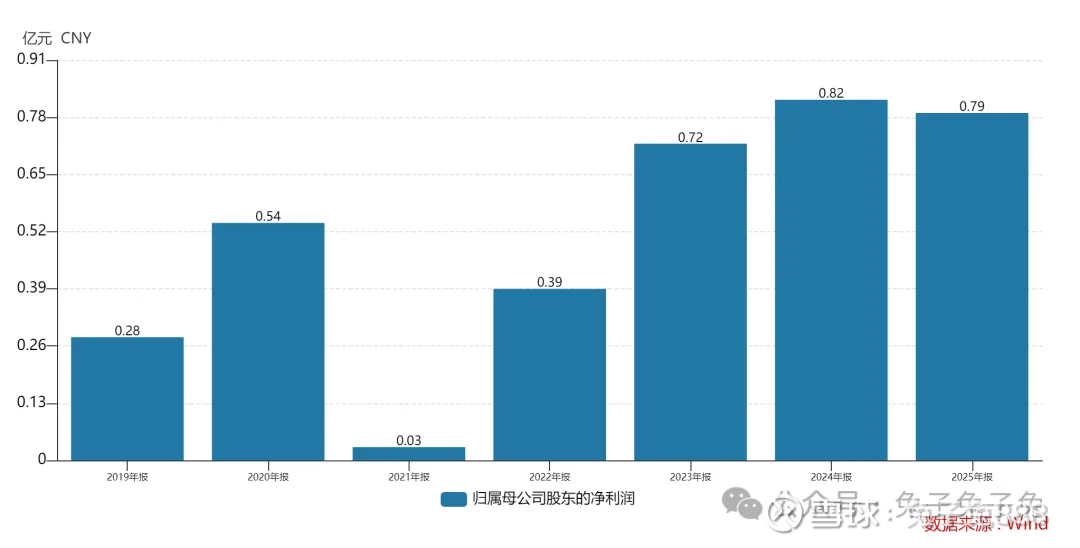

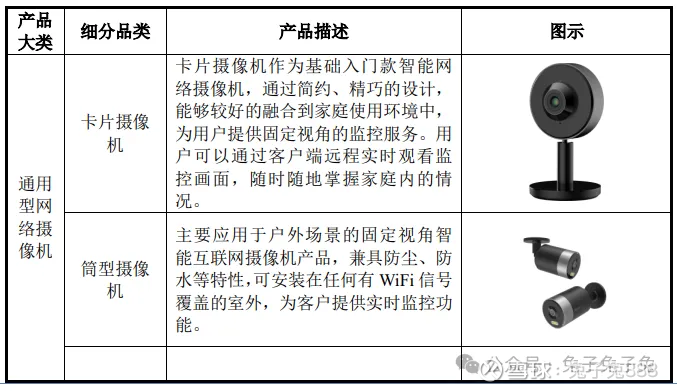

公司主营智能网络摄像机及物联网视频产品。

可比上市公司PETTM:萤石网络(37.9)、奥尼电子(负值)、安联锐视(548)。

暂给予公司33倍估值。

如果按照奥尼电子和安联锐视,公司起码也值五六十亿市值,但这两只票资金坐庄现象比较明显;公司业务同业竞争压力很大,近年来虽然营收增长,但利润经常起伏,基本面也没有特别突出的地方。公司有人工智能概念,这是一个炒作点。

企业简况

公司专注于智能网络摄像机及物联网视频产品的研发、设计、生产和销售。公司自主研发、设计智能网络摄像机及物联网视频产品并提供相关云存储、AI 等增值服务,向品牌商、电子产品制造商和贸易商以及个人用户进行销售后实现盈利。

主营构成

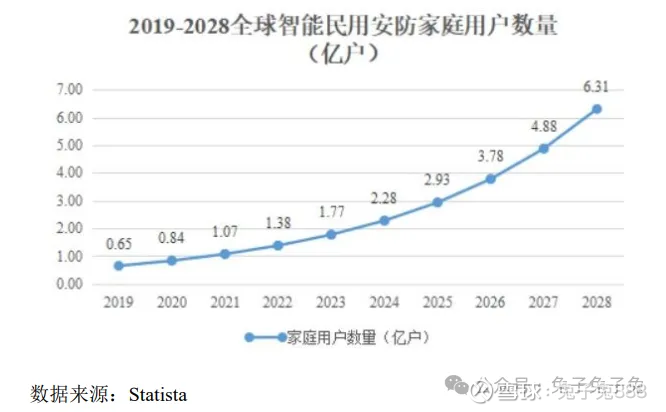

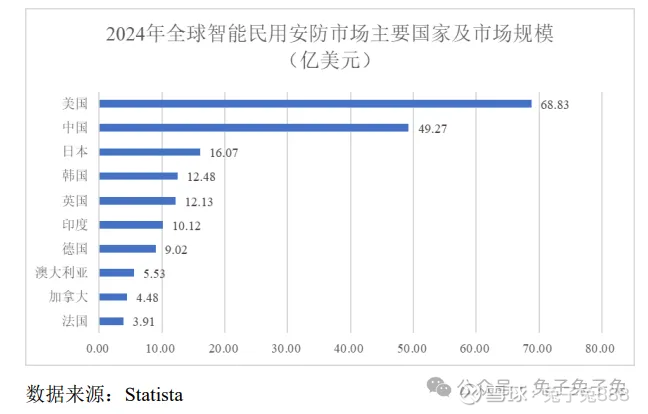

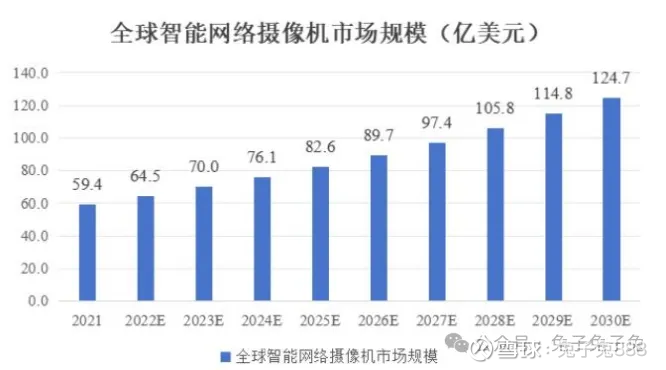

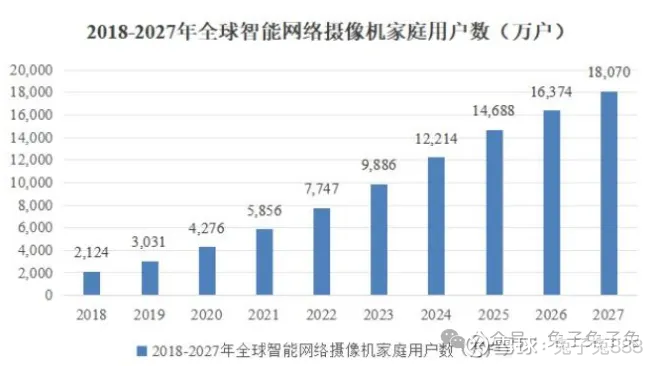

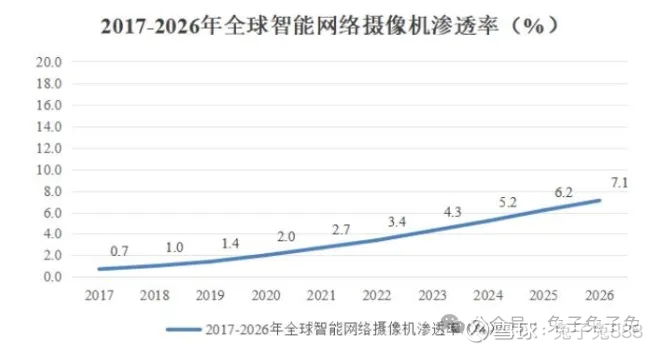

行业情况

可比上市公司

产销率

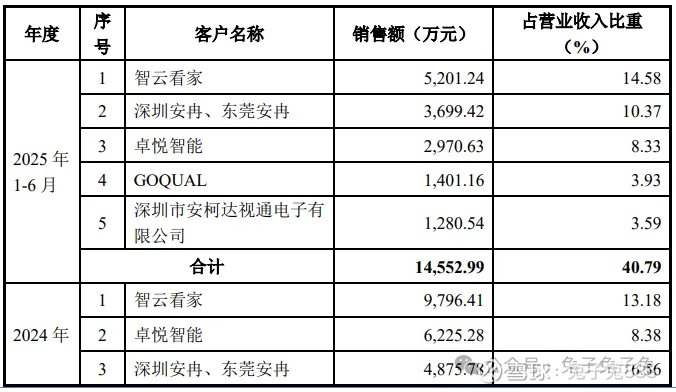

前五大客户

毛利率

募资用途

主要风险

市场竞争的风险:公司所在的民用视频监控行业正处于快速发展阶段,市场参与者众多,市场竞争较为激烈,各类智能网络摄像机及物联网视频产品的代表性企业对市场份额的竞争日益加剧,相关企业通过打造自有云平台探索增值服务、加大研发投入不断提升产品性能、完善下游渠道提升品牌影响力等方式提高市场份额。

境外经营风险:报告期内,公司销售收入主要来源于境外,外销收入占各期主营业务收入的比例分别为64.77%、57.65%、57.44%和52.08%,终端用户市场主要包括北美洲、欧洲、亚洲、大洋洲等地区,产品销售区域覆盖广。这些国家和地区的经济、政治、法律和商业环境存在较大的差异,若境外经营环境发生不利变化,包括但不限于境外业务所在国家和地区的进口政策出现不利变化,或者所在国家或地区经济出现不利变化导致消费需求减少,或发生政局动荡、战争、动乱等情况,则会对公司境外业务发展和生产经营产生不利影响。

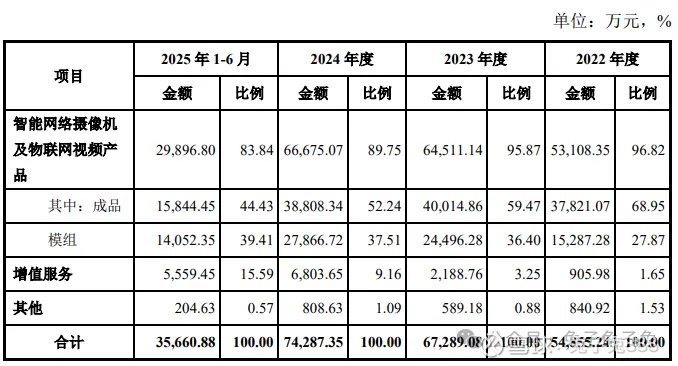

模组客户集中风险:报告期内,公司智能网络摄像机及物联网视频产品模组销售收入占当期主营业 务收入的比重分别为27.87%、36.40%、37.51%和39.41%,模组销售收入及销售占比呈上升趋势。公司向各期前五大模组客户销售智能网络摄像机及物联网视频产品模组金额占当期智能网络摄像机及物联网视频产品模组收入的比重分别 为92.36%、85.90%、88.59%和92.62%,公司向前五大模组客户的销售金额呈上升趋势且模组客户集中度较高,地域上主要模组客户集中于深圳市,公司向模组客户的销售占部分模组客户同类产品的采购比重较大,模组客户下游的跨境电商客户亦集中度较高。

外协加工生产的风险:公司产品生产包括PCBA贴片和产品组装测试两个主要工序,主要采用委托外协厂商加工的生产方式组织生产,报告期内公司委外加工采购金额较高。公司通过外协加工方式有效地利用了外部资源,提高了生产效率,但如果委外加工厂商无法满足公司快速发展的需求或公司与委外加工厂商合作发生摩擦而不能及时切换委外加工方,则可能导致产品供应的延迟或产品质量 的下降,从而对公司的经营业绩产生不利影响。