新恒泰上市估值

估值

市值区间:1.11*35=38.85亿元,1.44*35=50.4亿元;对应价格区间:23.68元,30.73元。

公司发行价9.4元,对应流通市值4亿元,总市值15.45亿元。

公司第一大股东为陈春平 (27.31%),实际控制人为陈春平、金玮、陈俊桦。公司注册地位于浙江省嘉兴市。

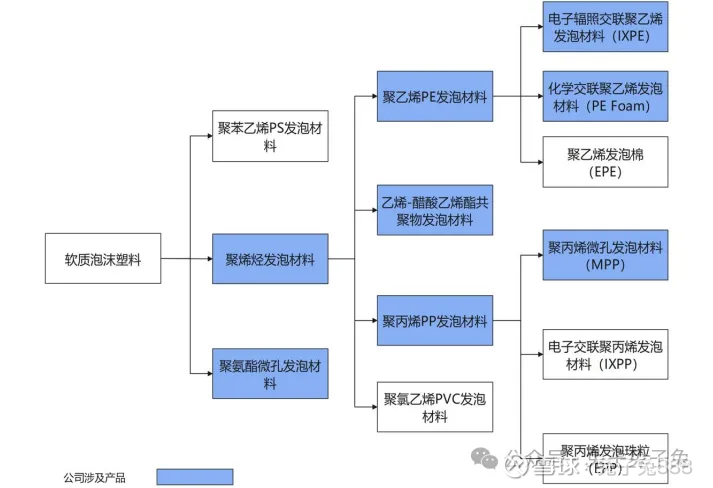

公司主营功能性高分子发泡材料。

可比上市公司PETTM:祥源新材(103)、润阳科技(113)。

暂给予公司35倍估值。

公司盈利情况要明显好于可比公司,可比公司可能受机器人概念或者小盘溢价影响,PE都到了100倍以上。考虑到近期上市的两只北交所新股市场都给到了不错的溢价,预期明天公司可能还会延续这个趋势。

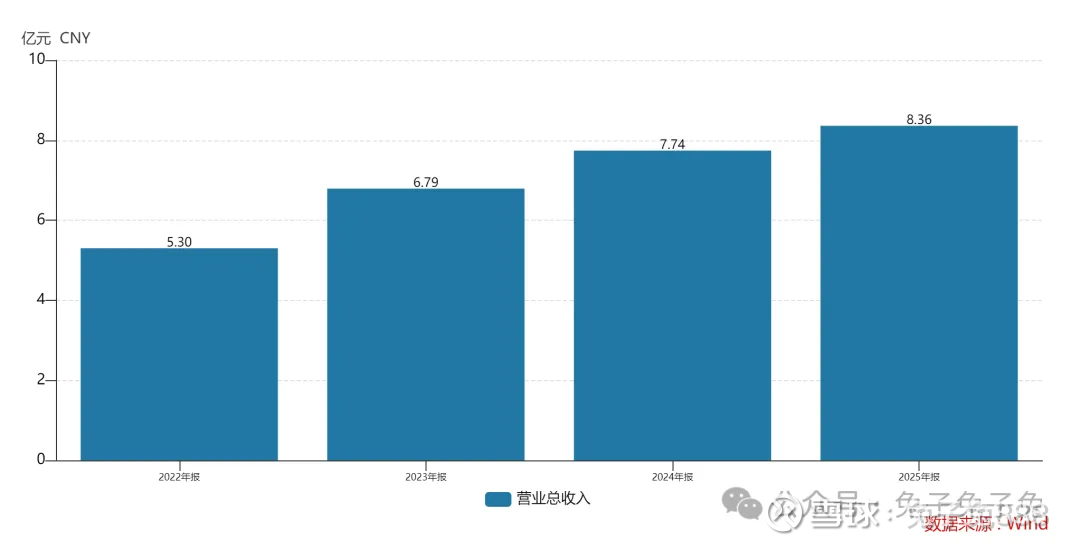

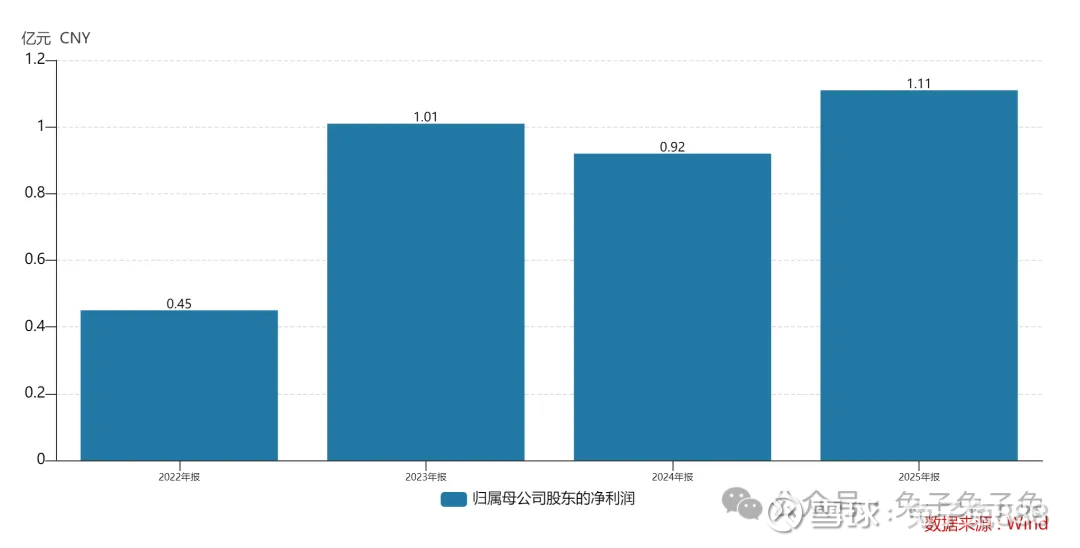

企业简况

公司专注于功能性高分子发泡材料的研发、制造和销售,现已成为国内知 名的具备多种发泡材料规模化生产能力的供应商。

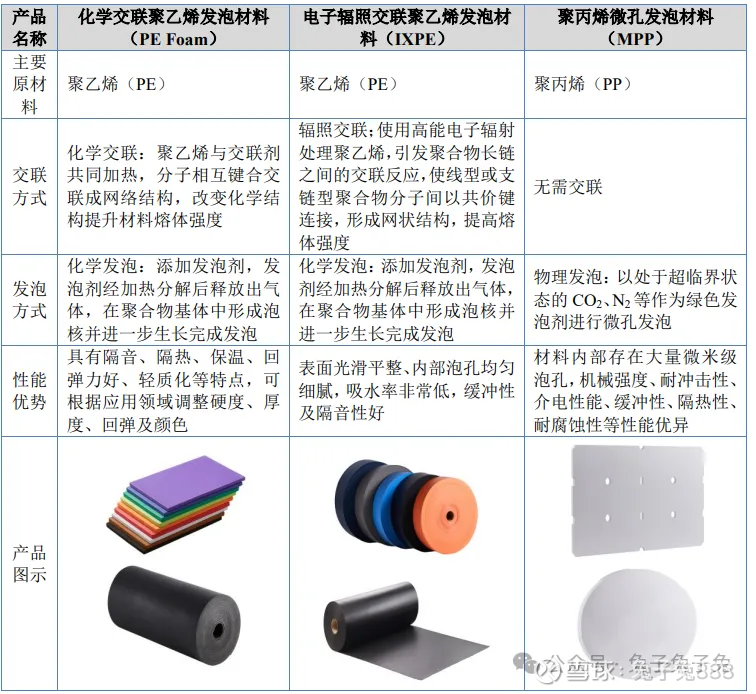

公司主要产品包括化学交联聚乙烯发泡材料(PE Foam)、电子辐照交联聚乙烯发泡材料(IXPE)、聚丙烯微孔发泡材料(MPP),也包括聚氨酯 微孔发泡材料、非发泡 PVC 耐磨层等。

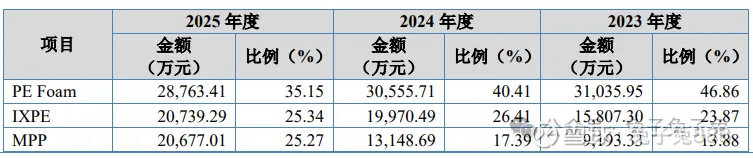

主营构成

行业情况

可比上市公司

产能利用率及产销率

前五大客户

毛利率

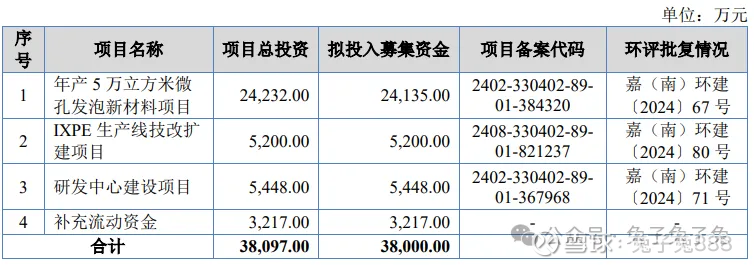

募资用途

主要风险

宏观经济波动风险:公司产品被广泛应用于建筑装饰、新能源电池、通信、汽车内饰、运动用品、包装、鞋材、婴童用品、消费电子等诸多领域,公司所处行业及下游产业与宏观经济形势存在高度关联,宏观经济周期波动将对公司的经营状况产生一定的影响。

主要原材料价格波动风险:公司产品的主要原材料为聚乙烯、聚丙烯等石油化工下游产品,与国际石油价格关系密切。由于聚乙烯、聚丙烯等原材料成本占主营业务成本比重较大,价格波动可能导致产品销售成本和毛利 率波动。受国际市场需求变动、经济周期等多方面因素影响,未来原油价格存在不确定性,公司因此面临主要原材料价格波动的风险。

市场竞争加剧风险:公司所处行业竞争较为充分,随着行业不断发展,受市场竞争不断加剧等因素影响,公司需要不断加大客户开拓、产品研发、技术改进、规模生产、质量控制等方面的力度。若公司在激烈的竞争中无法保持自身竞争优势,市场竞争地位将受到一定影响,从而对公司生产经营和盈利能力产生不利影响。

国际贸易摩擦风险:公司的 IXPE、PE Foam、PVC 耐磨层等产品被下游建筑装饰领域的客户广泛用作 PVC 塑料地板的静音缓冲材料和耐磨层材料,并通过下游客户生产加工后出口国际市场。近年来,国际贸易政策反复变化,包括 PVC 塑料地板在内的下游行业企业受到较大影响。

境外子公司经营风险:截至报告期末,公司拥有越南恒泰、泰国恒泰两家境外子公司。境外经营面临文化差异、语言障碍以及价值观冲突等困难,对境外子公司的业务拓展可能产生一定的不利影响。若未来当地政治、经济和社会环境发生对公司开展业务的不利变化,将对公司的整体经营和盈利产生不利影响。

汇率波动风险:报告期内,公司境外销售收入占营业收入的比重分别为 10.86%、14.18%和 18.64%,主要结算货币为美元,汇率波动会对公司的经营业绩产生影响。若未来汇率波动较大,而公司未能采取有效措施应对汇率波动风险,则可能会对公司的经营业绩产生不利影响。