视涯科技上市估值

估值

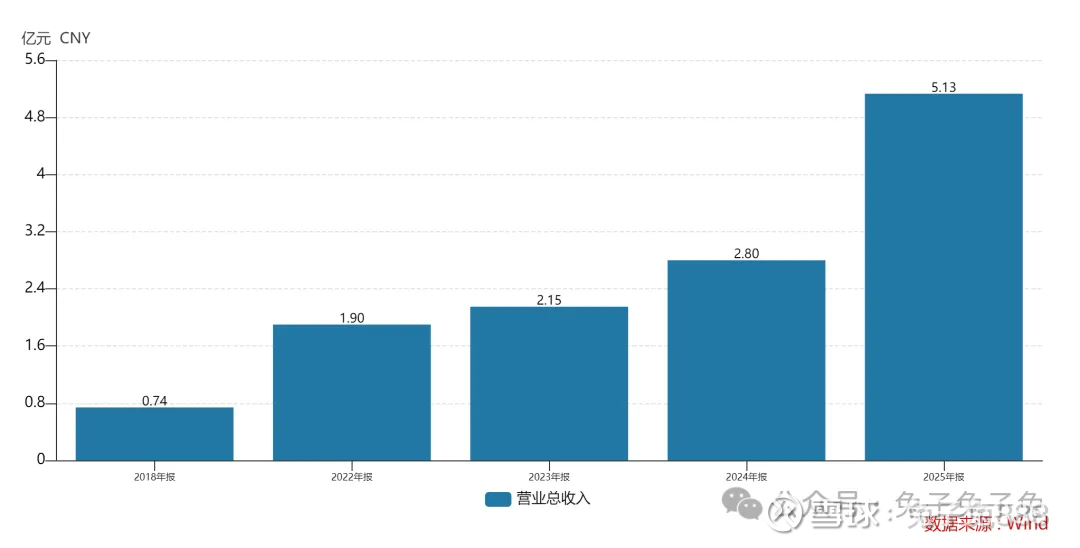

市值区间:5.13*80=410.4亿元,6.66*80=532.8亿元;对应价格区间:41.04元,53.28元。

公司发行价22.68元,对应流通市值9.26亿元,总市值226.8亿元。

公司第一大股东为上海箕山管理咨询有限公司 (14.05%),实际控制人为顾铁。公司注册地位于安徽省合肥市。

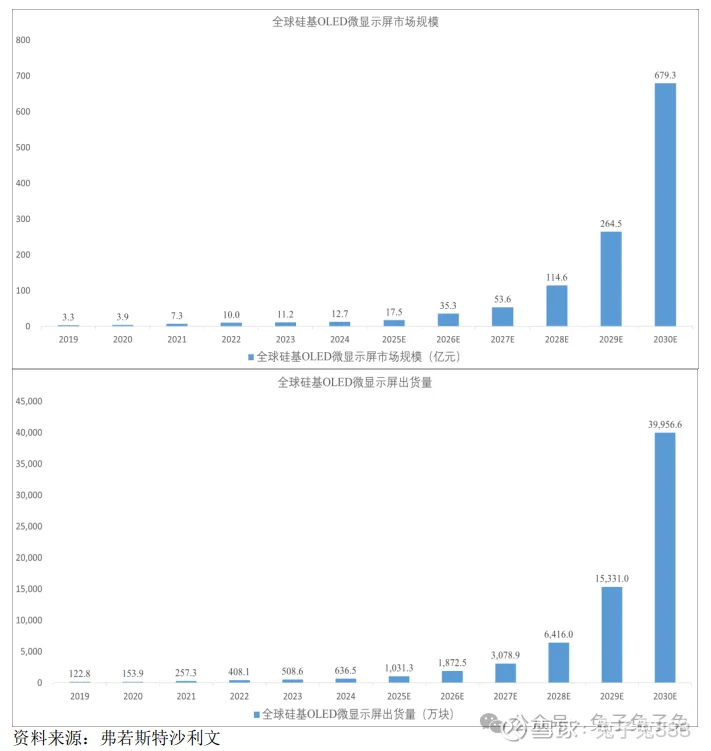

公司主营硅基OLED微型显示屏。

可比上市公司PETTM:京东方A(22.4)、瑞芯微(61.7)、茂莱光学(339)。

暂给予公司80倍PS。

溢价主要来自于公司独角兽属性,公司流通盘在U标识新股里也不算太大,有一定炒作空间;再次提醒,科创板新股上市首日容易收阴线。

企业简况

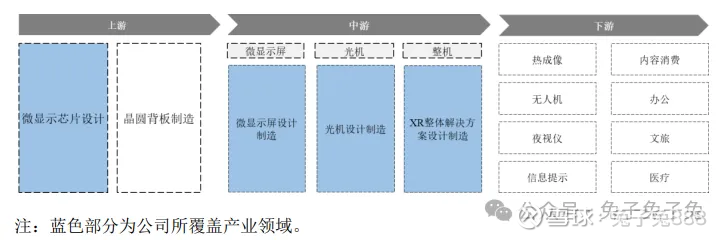

公司是全球领先的微显示整体解决方案提供商,核心产品为硅基 OLED 微 型显示屏,并为客户提供包括战略产品开发、光学系统和 XR 整体解决方案等增值服务。

公司主要客户包括字节跳动、影石创新、雷鸟、联想等。

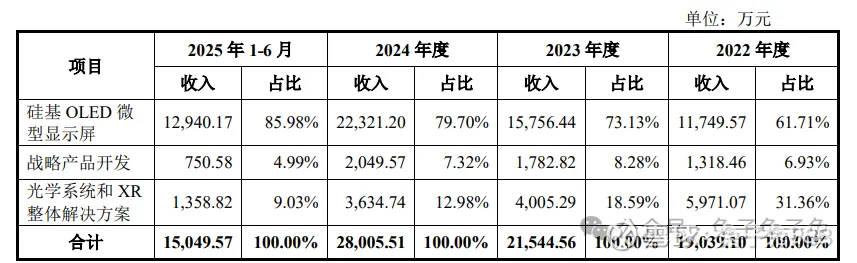

主营构成

行业情况

可比上市公司

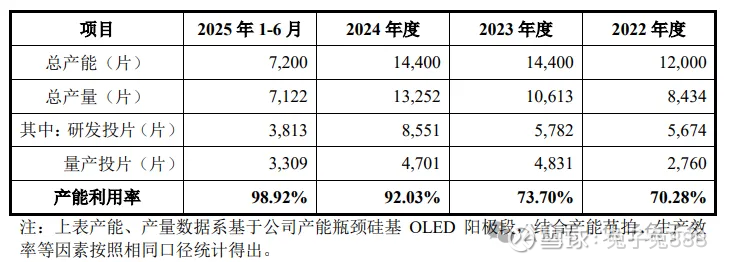

产能利用率

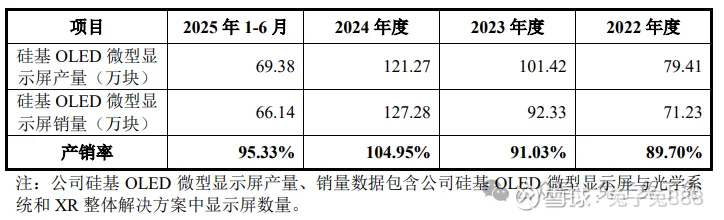

产销率

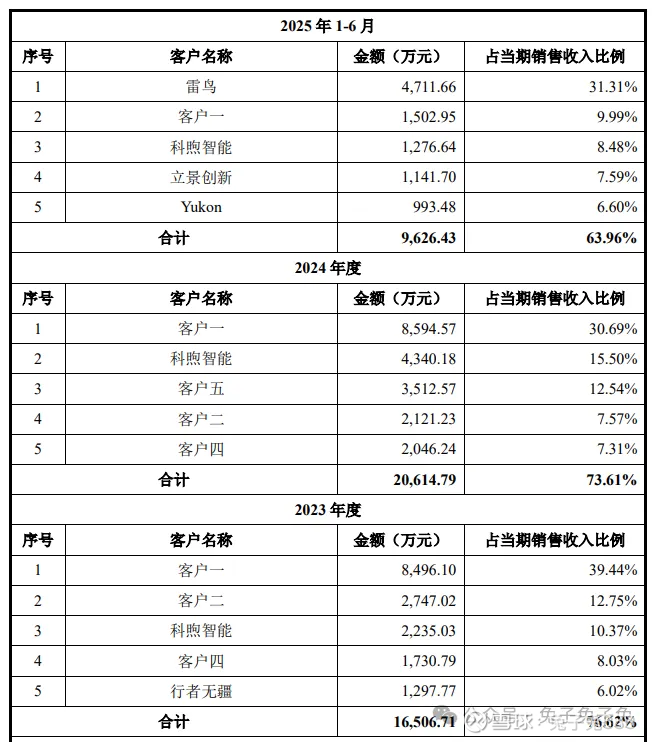

前五大客户

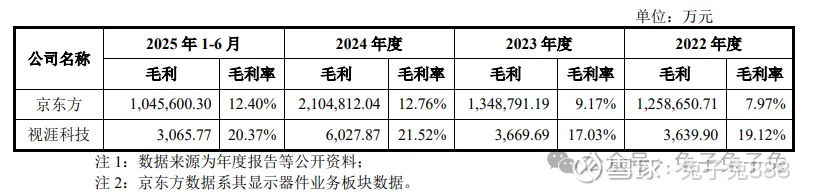

毛利率

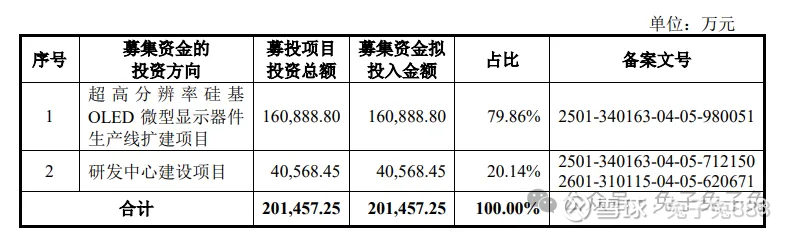

募资用途

主要风险

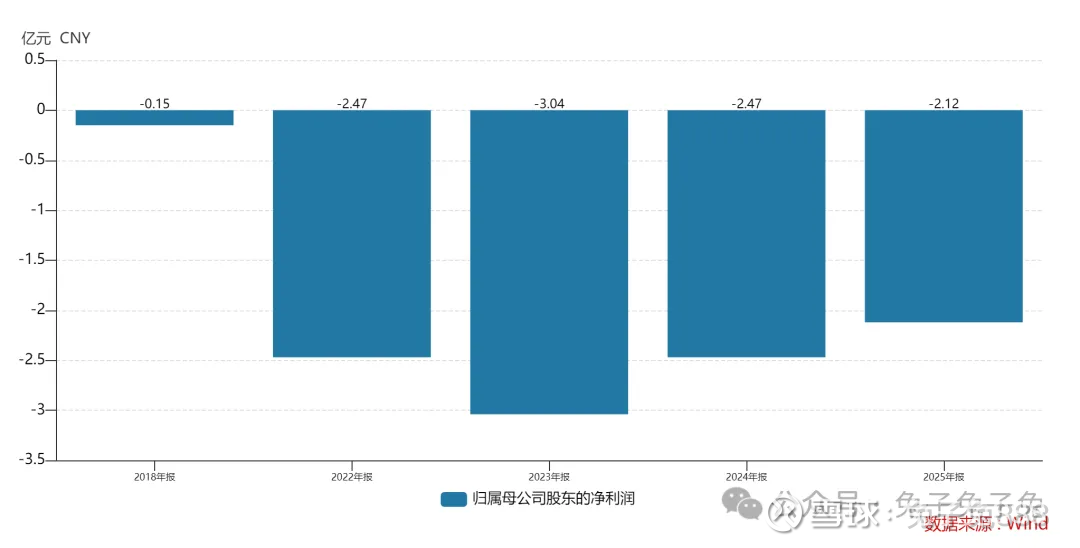

未来一定时期无法盈利且无法进行利润分配的风险:公司尚未实现盈利。预计首次公开发行股票并上市后,公司账面累计未弥补亏损将持续存在,导致一定时期内无法向股东进行现金分红。

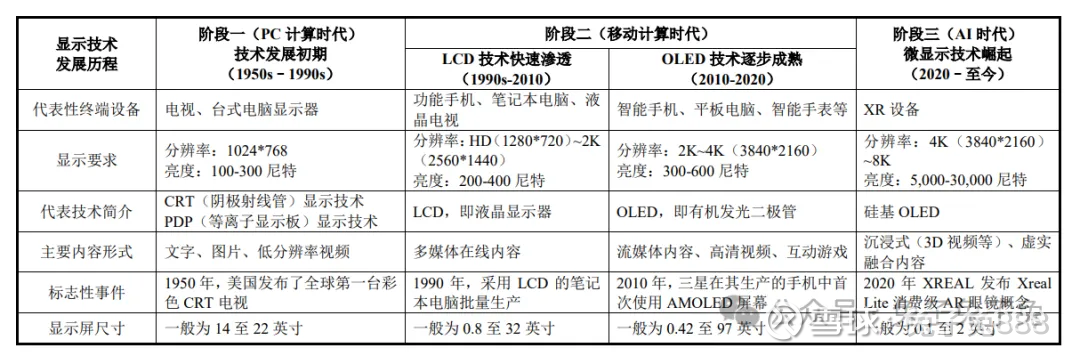

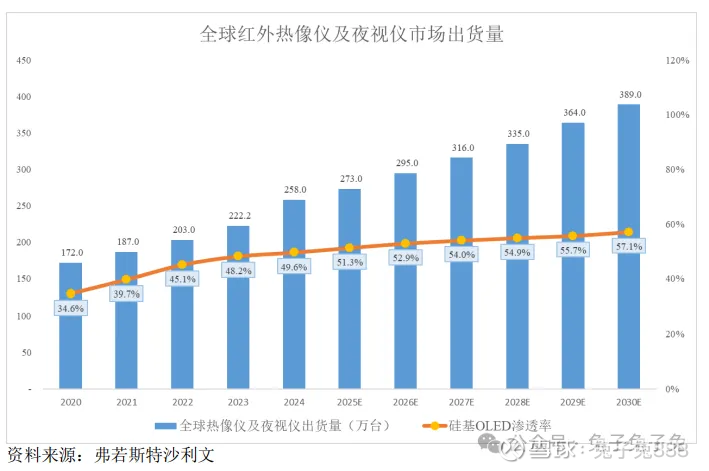

微显示领域不同技术路线迭代竞争的风险:微显示产业存在多种技术并存的情形,公司核心技术及产品主要专注于硅基 OLED 微型显示屏相关领域。目前,在 VR 领域,硅基 OLED 技术将快速替代 Fast-LCD 已成为行业共识;在 AR 领域,随着信息提示类产品的逐渐成熟,硅基 OLED 与硅基 LED 将进行差异化竞争。

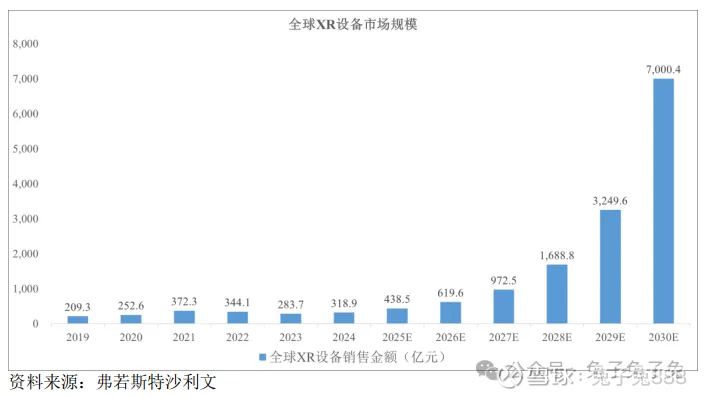

行业未来市场规模增长不及预期的风险:公司是全球领先的微显示整体解决方案提供商,核心产品为硅基 OLED 微 型显示屏。当前,硅基 OLED 行业整体市场规模仍然较小,其未来增长依赖 XR 下游应用领域的放量。尽管 XR 技术正加速向泛娱乐、远程办公、文旅体验及智能制造等多元场景渗透,但该行业目前仍处于发展期,技术成熟度及生态尚在不断完善,产业爆发式增长的具体时点仍存在不确定性。若未来 XR 设备的市场渗透速度放缓、增长拐点出现延迟,或下游应用领域的市场需求发生较大波动,将直接导致硅基 OLED 行业的市场增长不及预期,进而对公司经营业绩产生不利影响。

客户集中的风险: 2022 年度至 2025 年 1-6 月,公司向前五大客户的销售额占当期营业收入的比例分别为 75.59%、76.62%、73.61%及 63.96%,报告期内客户集中度较高, 且在未来随着公司实现向战略客户量产出货,客户集中度存在进一步提高的风险。 如果未来主要客户采购政策发生变化,或者主要客户自身经营发生重大不利变化、 发展战略或经营计划调整导致减少对公司的采购,而公司又无法及时化解相关风险,将对发行人经营业绩带来不利影响。

供应商集中度及关联采购占比提升的风险:报告期各期,公司向前五大供应商采购金额合计占各期采购总额的比例分别为 70.75%、66.56%、45.55%和 60.98%,集中度较高。截至招股说明书签署日, 公司已与战略客户达成关键合作意向,有望在 2026 年及未来数年内实现每年数百万量级硅基 OLED 微型显示屏交付。同时,因产品量产需要并经该战略客户批准,公司未来将向关联方奕瑞科技采购上述硅基 OLED 微显示屏所需的晶圆背板。