宏明电子上市估值

估值

市值区间:3.19*45=143.55亿元,4.14*45=186.3亿元;对应价格区间:118.1元,153.27元。

公司发行价69.66元,对应流通市值17.89亿元,总市值84.67亿元。

公司第一大股东为川投信息产业集团有限公司 (42.38%),实际控制人为四川省人民政府国有资产监督管理委员会。公司注册地位于四川省成都市。

公司主营电子元器件和精密零组件。

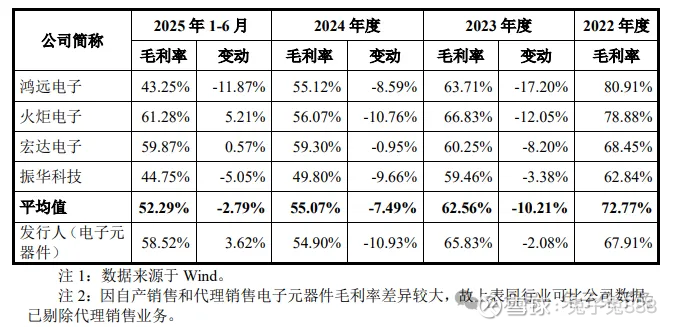

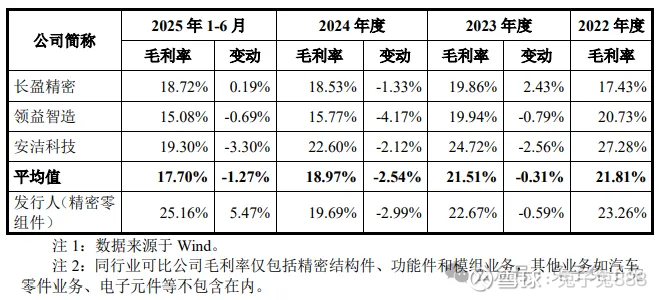

可比上市公司PETTM:鸿远电子(46.7)、火炬电子(57.1)、宏达电子(51.4)、振华科技(26.6);长盈精密(70.4)、领益智造(41.1)、安洁科技(62.3)。

暂给予公司45倍估值。

发行价绝对值、流通盘偏大,近年来业绩呈现下滑的趋势;主要看点是公司属于军工电子行业,有商业航天概念。

企业简况

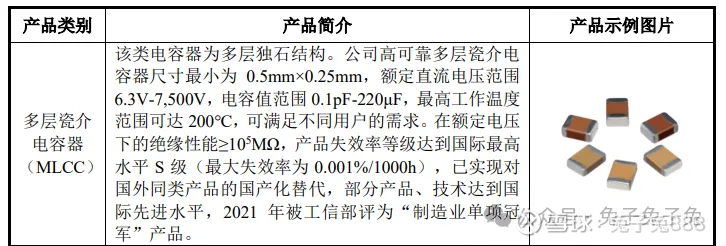

公司主要从事以阻容元器件为主的新型电子元器件的研发、生产和销售;同时,公司还涉及精密零组件业务,产品主要应用于平板电脑、笔记本电脑等消费电子领域和新能源电池及汽车电子结构件等领域。

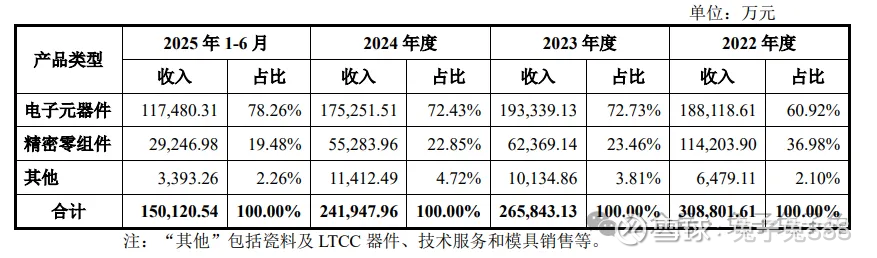

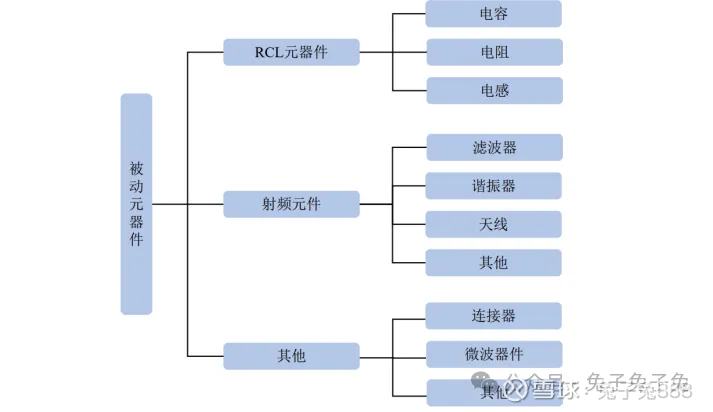

主营构成

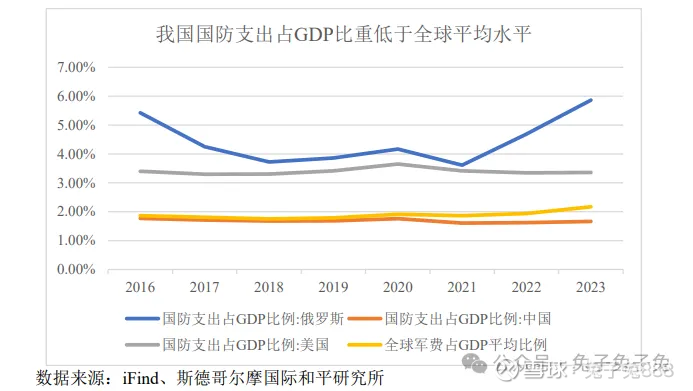

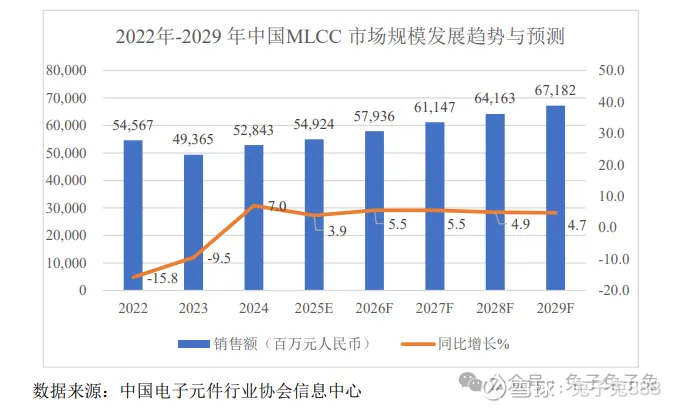

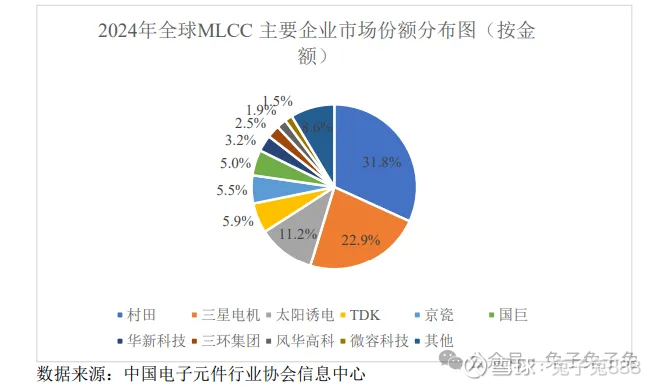

行业情况

可比上市公司

鸿远电子、火炬电子、宏达电子、振华科技;长盈精密、领益智造、安洁科技。

产能利用率及产销率

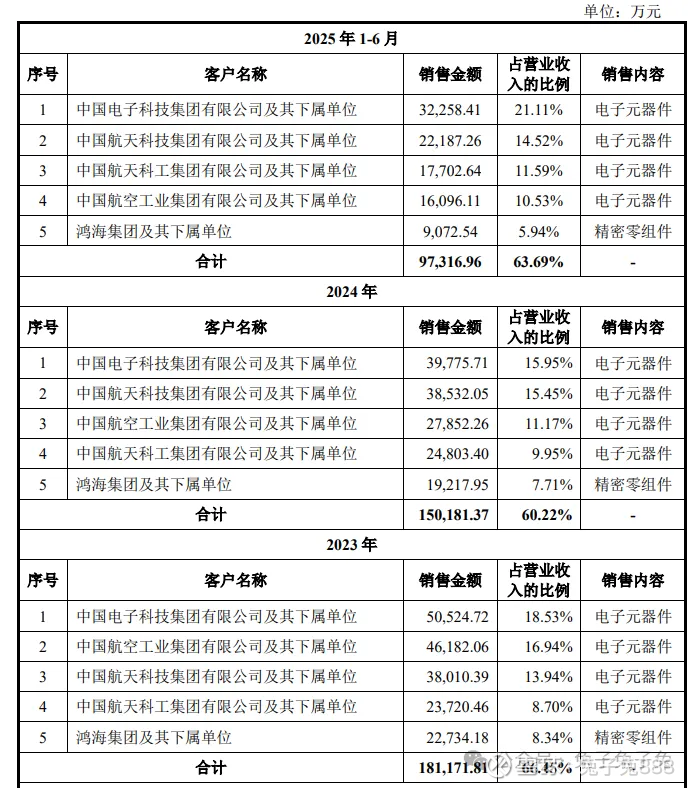

前五大客户

毛利率

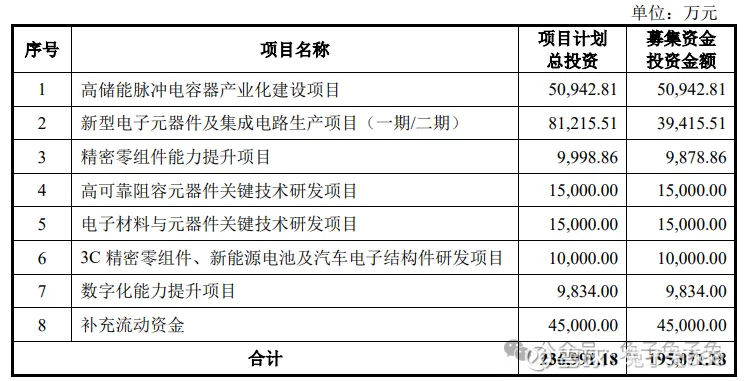

募资用途

主要风险

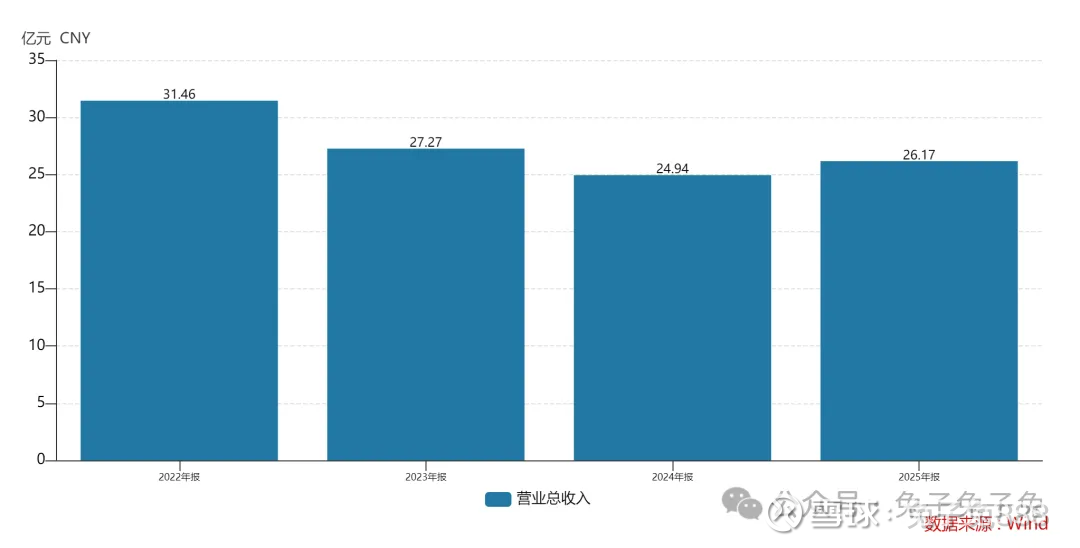

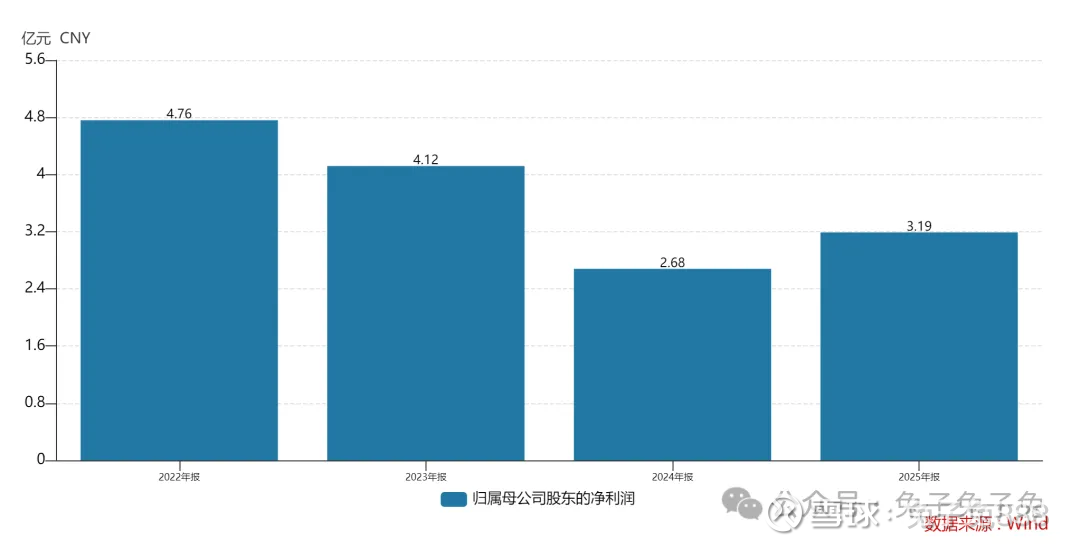

经营业绩下滑的风险:2023 年度, 公司营业收入和归属于母公司股东的净利润分别下降 13.33%和 13.43%;2024 年度,公司营业收入和归属于母公司股东的净利润分别下降 8.54%和 34.84%;2025 年 1-6 月,公司营业收入和归属于母公司股东的净利润分别同比增长 2.63%和下降 4.80%。1、自 2023 年以来,由于受到国际战争形态变化等因素影响,各防务领域集团公司在装备建设中积极推进低成本可持续发展战略。如果未来上述低成本可持续发展战略未发生转变,高可靠产品销售单价因行业政策、客户采购策略或市场竞争等因素出现超预期下滑,而公司未能通过产品结构优化、成本控制及技术升级等方式有效应对,则电子元器件业务可能面临业绩下滑的风险。2、如果未来消费电子市场需求增长持续放缓,公司新能源电池及汽车结构件业务、非苹果产业链消费电子业务拓展不达预期,以及受苹果产业链外移影响公司现有订单份额持续被竞争对手分流,公司精密零组件业务经营业绩将面临进一步下滑的风险。

毛利率波动的风险:受下游防务领域客户加强成本管控等因素影响,报告期内公司电子元器件产品销售价格整体呈下降趋势,导致 2023 年和 2024年电子元器件业务毛利率有 所下滑。从政策层面来看,下游防务领域低成本可持续发展战略目前未发生根本性改变,若未来下游客户进一步加强成本管控,公司高可靠产品仍面临着降价的可能,而公司若未能通过产品结构优化、成本控制及技术升级等方式有效应对, 则毛利率面临进一步下滑的风险。

实际结算金额低于暂估收入的风险: 公司作为防务领域基础元器件配套供应商,其产品通常不会直接接受军品审价,但可能作为重要配套产品,在下游客户军品审价时接受延伸审价,导致报告期内存在少量产品的销售以暂定价格确定收入的情况。 自 2023 年以来,由于受到国际战争形态变化等因素影响,各防务领域集团公司在装备建设中积极推进低成本可持续发展战略。受装备建设思路变化影响,公司部分防务领域客户出于管控成本的要求,其在向公司采购产品时会先签订暂定价条款,以确保后续如果涉及军品审价,相关降价风险能够向上游转移。因此,公 司未来可能面临按照暂定价确认的收入金额增长的情况。