盛龙股份上市估值

估值

市值区间:8.84*30=265.2亿元,11.49*30=344.7亿元;对应价格区间:14.44元,18.77元。

公司发行价7.82元,对应流通市值10.71亿元,总市值143.57亿元。

公司第一大股东为洛阳国晟投资控股集团有限公司 (22.42%),实际控制人为洛阳市人民政府国有资产监督管理委员会。公司注册地位于河南省洛阳市。

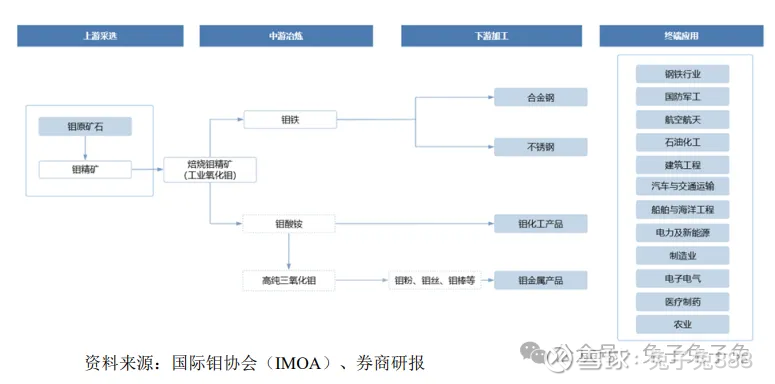

公司主营钼精矿和钼铁。

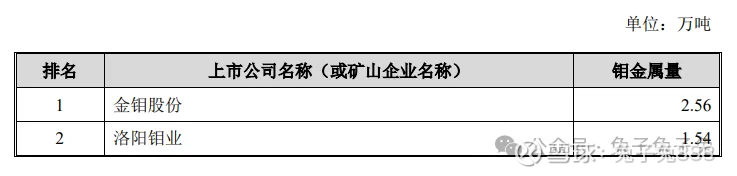

可比上市公司PETTM:金钼股份(19)、洛阳钼业(18.3)。

暂给予公司30倍估值。

溢价主要来自1.较低的发行价;2.与同业相比公司规模较小,但未来相关项目投产后有一定空间和弹性。

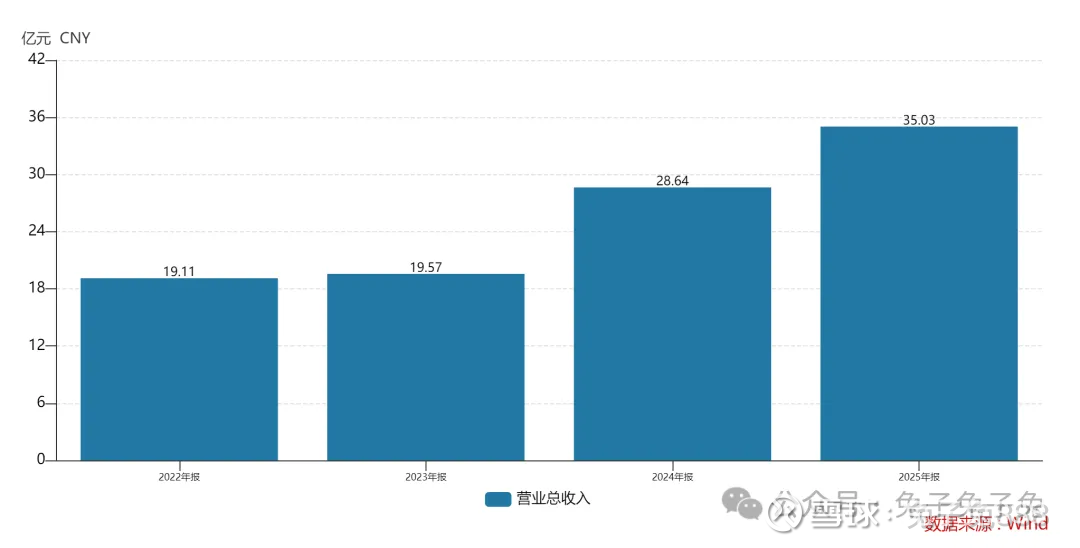

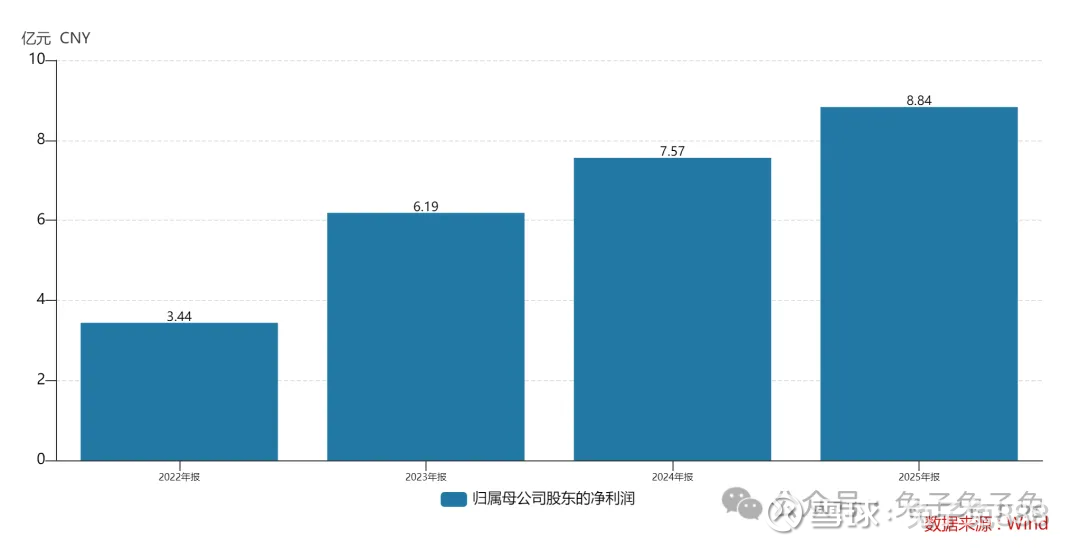

企业简况

公司是国内领先的大型钼业公司,致力于有色金属矿产资源的综合开发利 用,报告期内主要从事重要战略资源钼相关产品的生产、加工、销售业务,主要产品为钼精矿和钼铁。

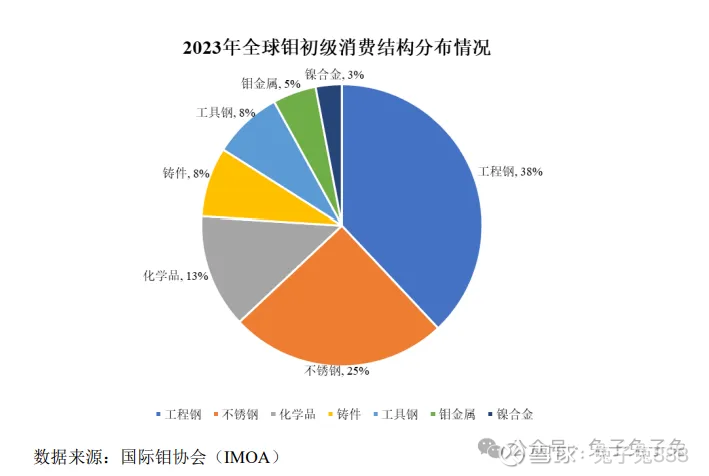

主营构成

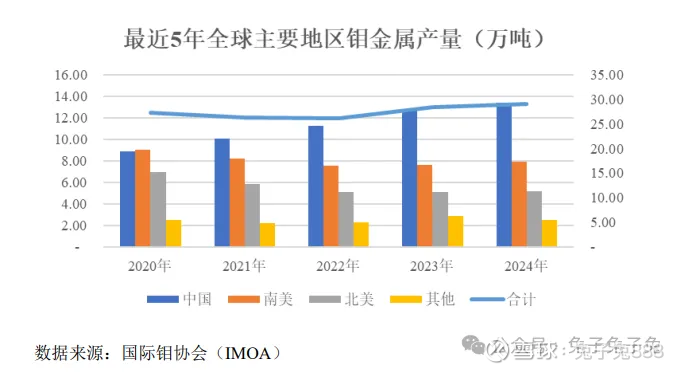

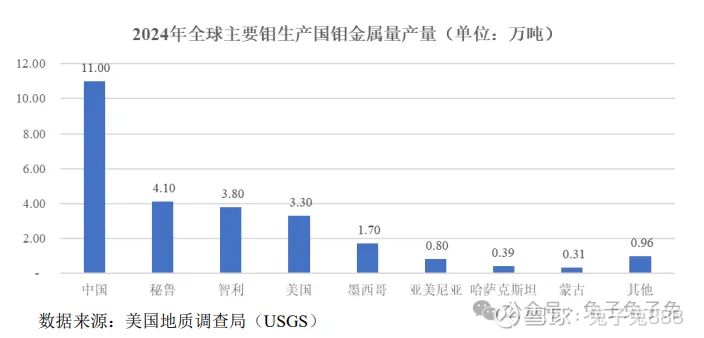

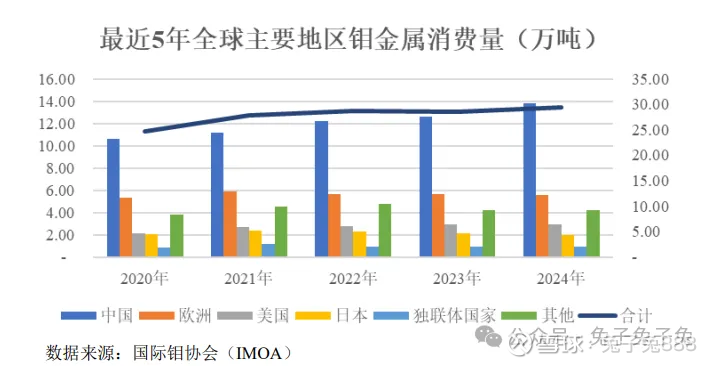

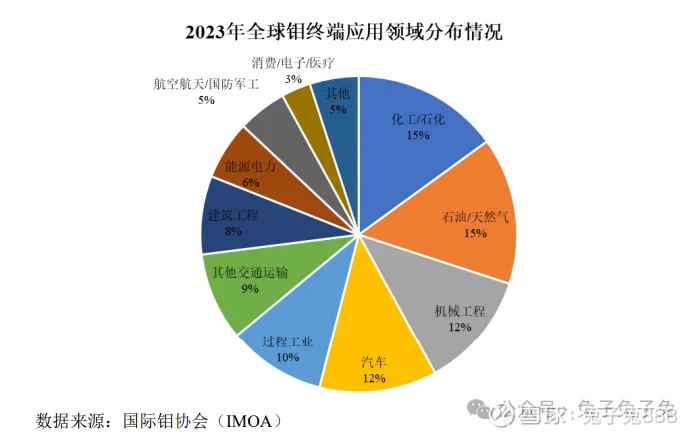

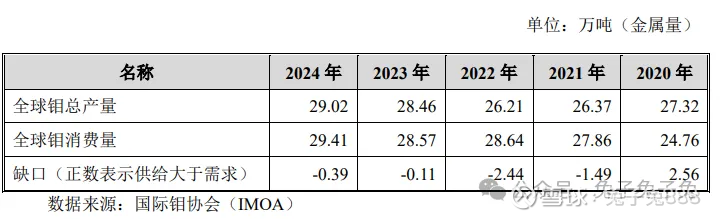

行业情况

可比上市公司

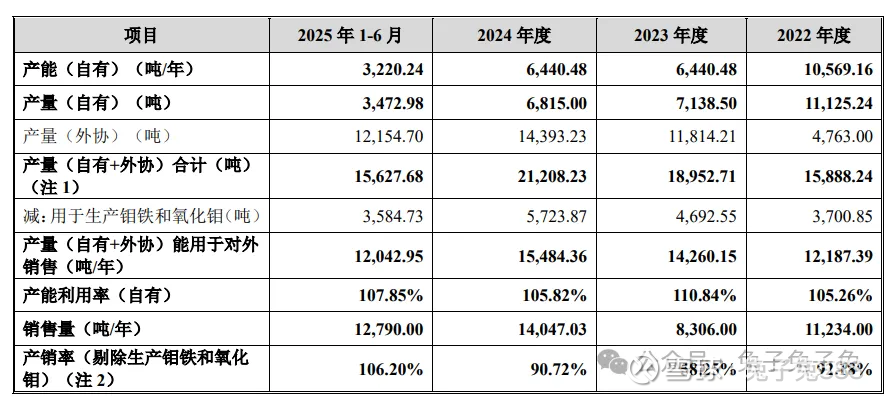

产能利用率及产销率

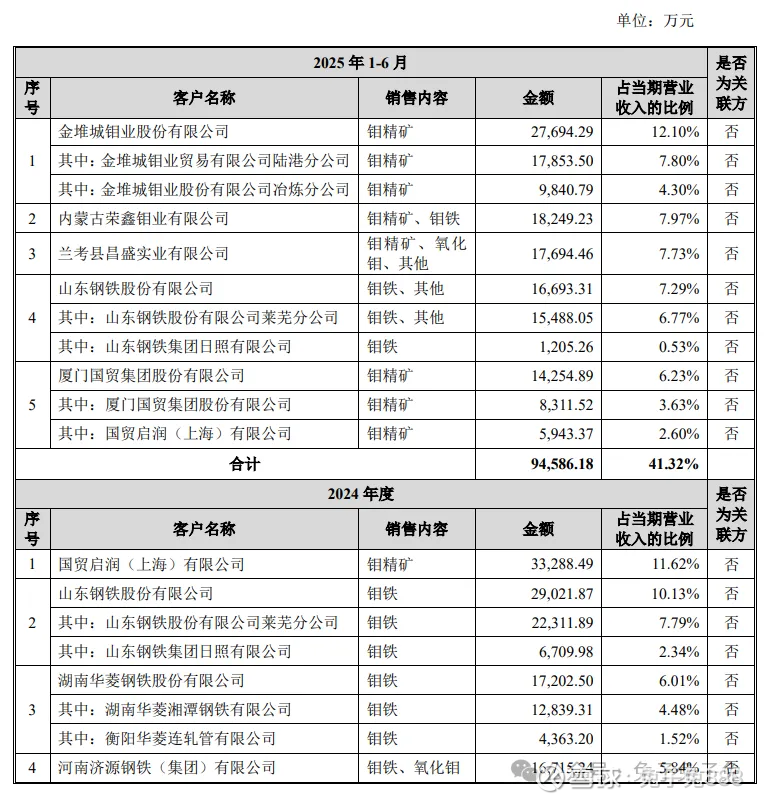

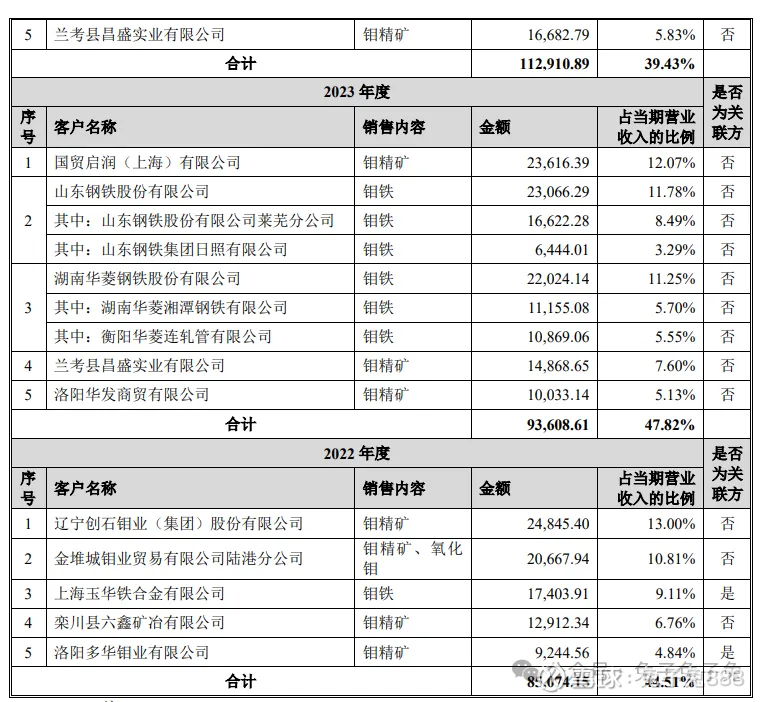

前五大客户

毛利率

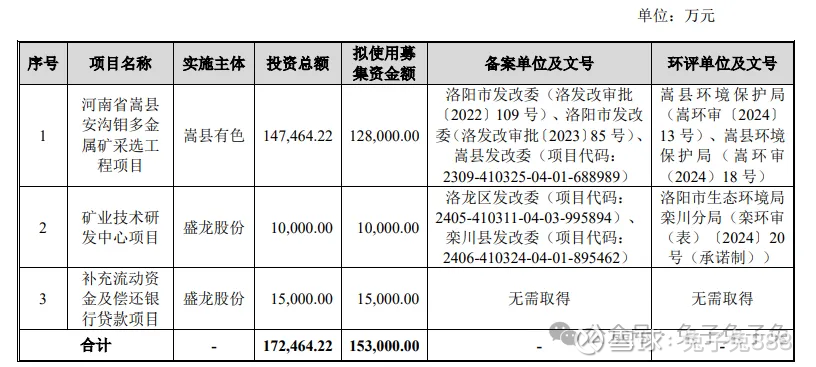

募资用途

主要风险

出口管制及国际贸易摩擦风险:近年来,国际关系与争端呈现常态化、复杂化趋势。为维护国家安全和利益、 履行防扩散等国际义务,我国自 2025 年 1 月 1 日起正式实施《出口许可证管理 货物目录(2025 年)》,对 11 类钼产品实行出口许可证管理制度,于 2025 年 2 月针对符合特定型号的钼粉及其生产技术实施专项出口管制。

钼矿产品价格波动对公司经营业绩稳定性造成影响的风险:报告期内,公司主要产品为钼精矿及钼铁,属于钼行业产业链上游。钼产品价格受到全球宏观经济形势、市场供需关系变化和矿山开采情况、货币政策和汇率变动、行业政策和法规等多重因素影响。

资源储量勘查核实结果与实际情况存在差异的风险:作为资源型企业,公司核心竞争力和可持续经营能力很大程度取决于其所拥有的矿业权数量和矿产资源储量。由于地质构造的复杂性,受限于勘查技术、业务经验等的影响,资源储量核实结果与实际储量及可开采量可能存在一定差异,从而可能对公司的经营业绩和持续发展造成一定影响。

外部选厂合作稳定性风险:报告期内,公司积极开拓外部选厂,通过委外加工和经营租赁相结合的方式弥补自有选矿能力不足劣势。如果未来公司合作的外部选厂无法保证长期稳定合作甚至不再与公司合作,可能会导致公司现有选厂的产能将无法满足采场的生产需求,在短时间内影响公司选矿能力,从而影响钼精矿产量。

产品结构多元化欠缺的风险:报告期内,公司处于钼行业毛利率较高的产业链上游,营业收入主要来源于钼精矿和钼铁,产品结构的多元化方面有所欠缺,产品较为单一,受到钼金属价格波动影响的风险较大。

钢铁行业政策及市场需求变化风险:钢铁行业作为钼最重要的初级消费领域,钢铁行业产业政策变化将直接影响粗钢、特钢的结构性变化,进而引发钢铁行业对钼的需求变动。