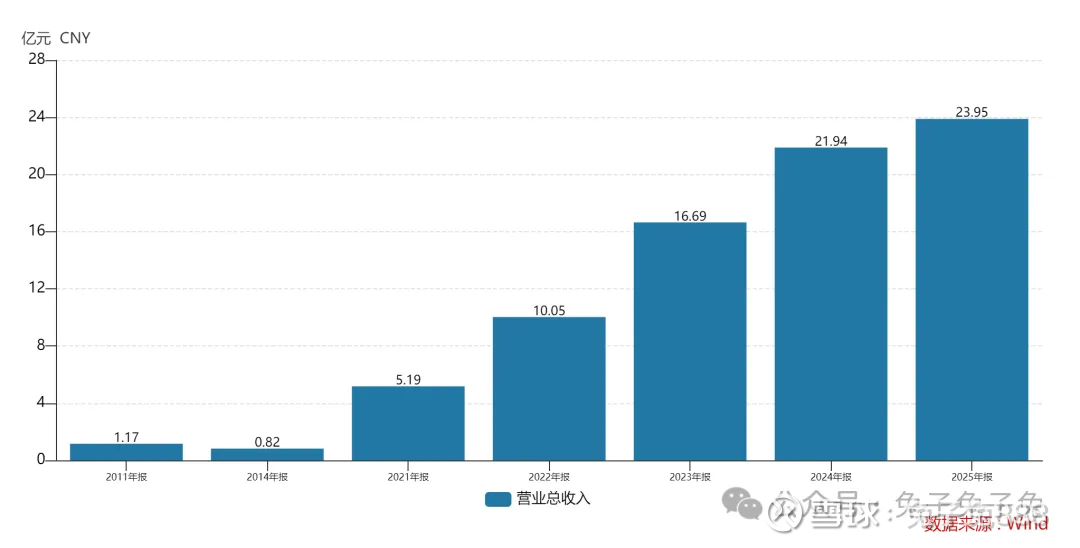

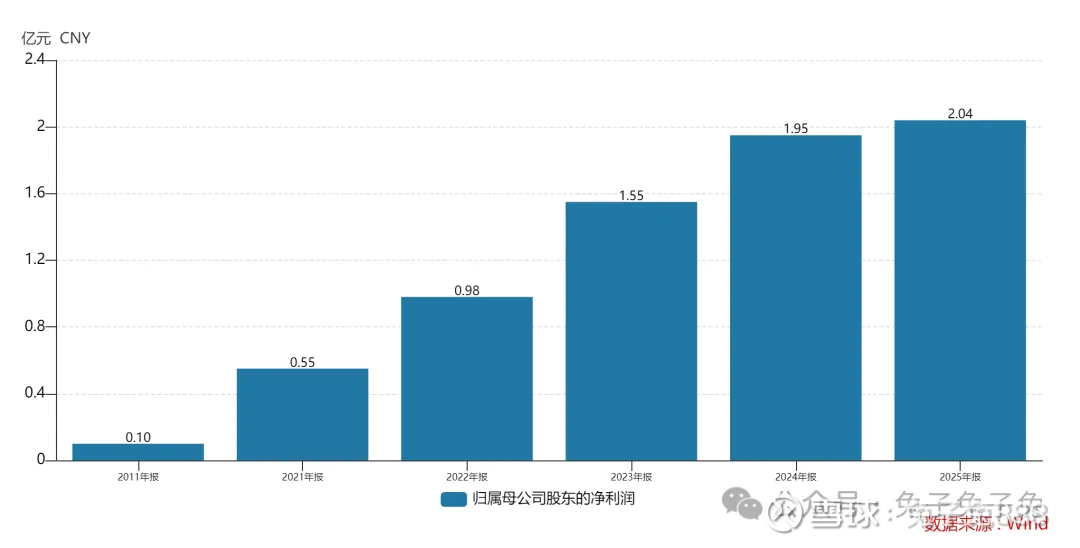

泰金新能上市估值

估值

市值区间:2.04*40=81.6亿元,2.65*40=106亿元;对应价格区间:51元,66.25元。

公司发行价26.28元,对应流通市值7.9亿元,总市值42.05亿元。

公司第一大股东为西北有色金属研究院 (17.13%),实际控制人为陕西省财政厅。公司注册地位于陕西省西安市。

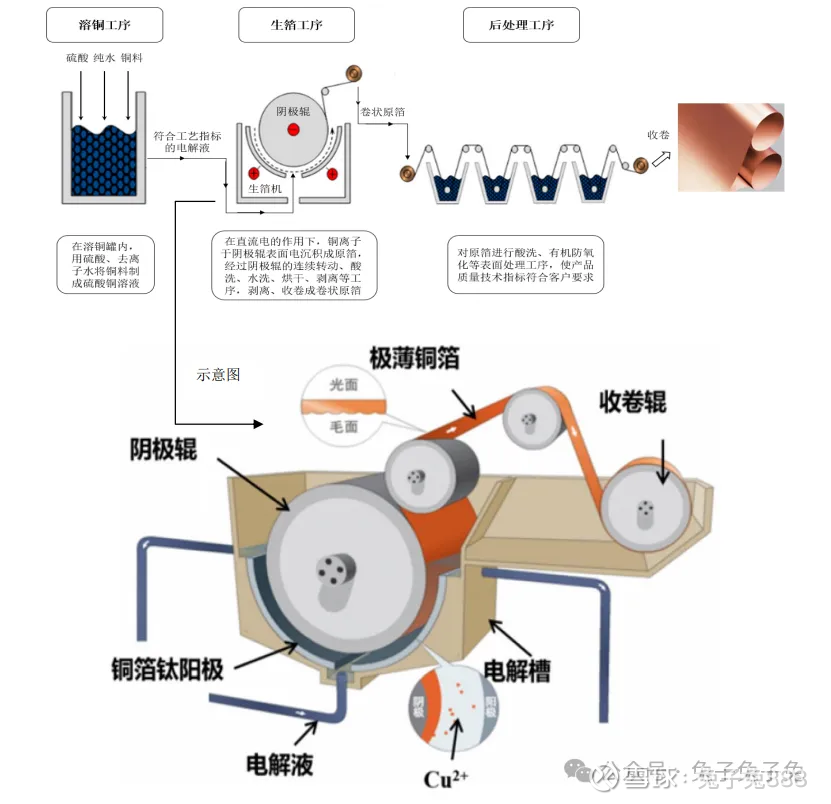

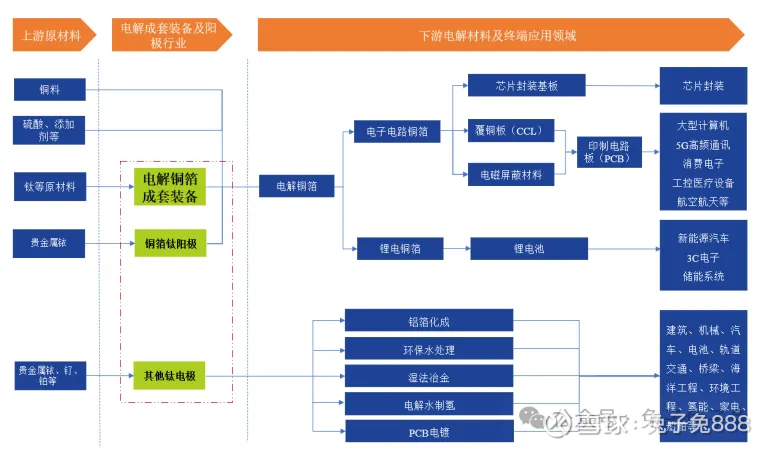

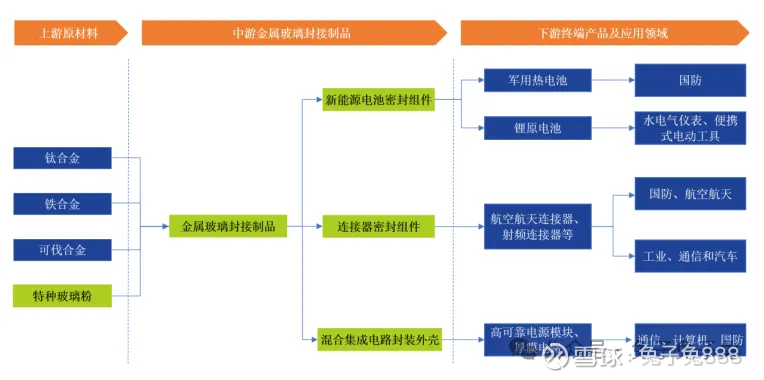

公司主营电解成套装备、钛电极以及金属玻璃封接制品;主要用于铜箔生产线。

可比上市公司PETTM:洪田股份(85.3)、东威科技(119)、杭可科技(41)、利元亨(165)、金银河(负值)、昆工科技(负值)。

暂给予公司40倍估值。

流通盘在科创板新股里算偏小的,发行价也适中,有国产替代概念;设备行业估值一般不会太高;预计100亿市值附近是个槛。

企业简况

公司专注于高端绿色电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、 生产及销售,是国际上可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的龙头企业,是国内贵金属钛电极复合材料及电子封接玻璃材料的主要研发生产基地。

公司产品终端应用于大型计算机、5G 高频通信、消费电子、新能源汽车、绿色环保、 铝箔化成、湿法冶金、氢能、航天军工等领域。

公司通过关键材料创新、结构创新,打破国外垄断和技术封锁,掌握了高端铜箔生产用阴极辊的多项关键核心技术,解决了行业“卡脖子”问题,实现了进口替代。

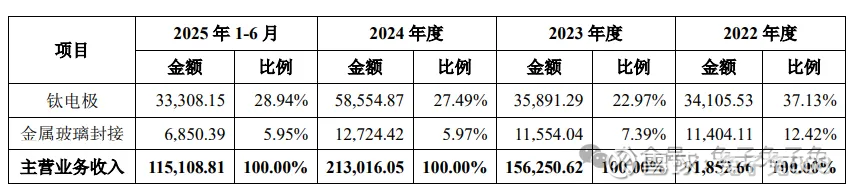

主营构成

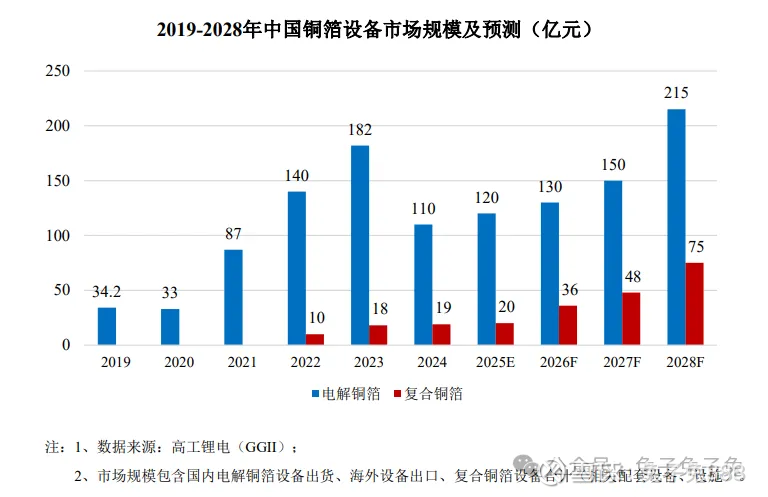

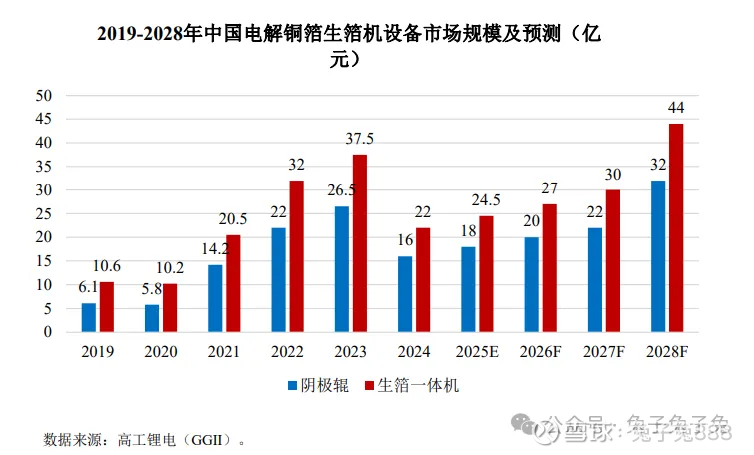

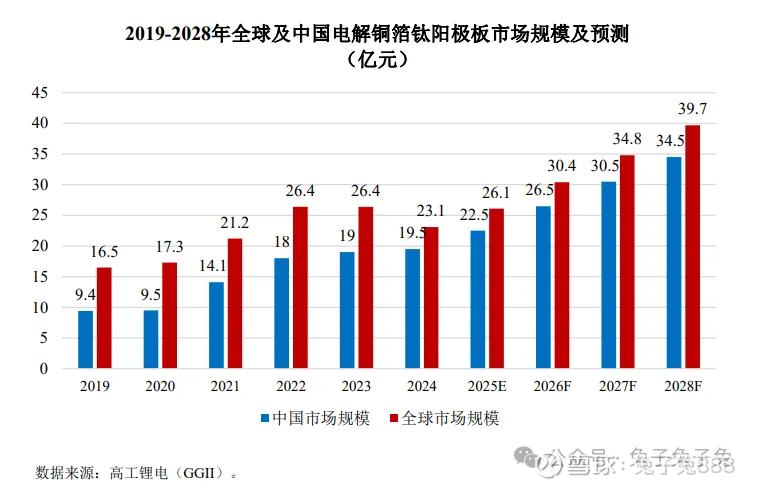

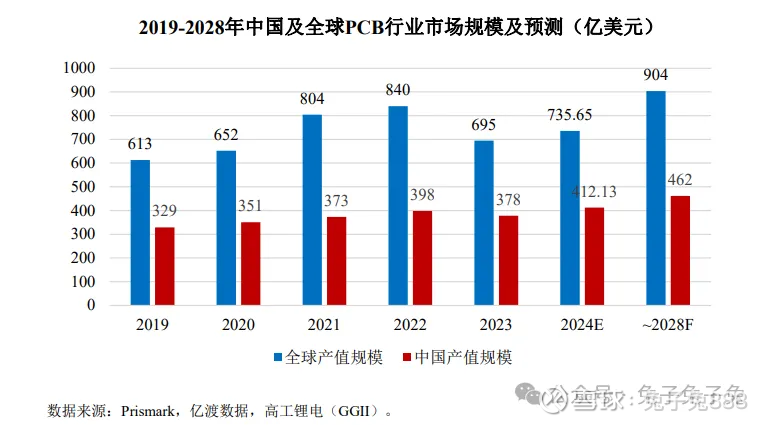

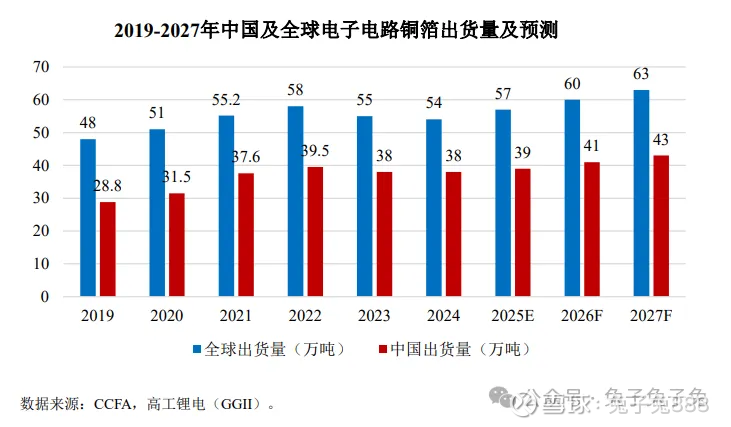

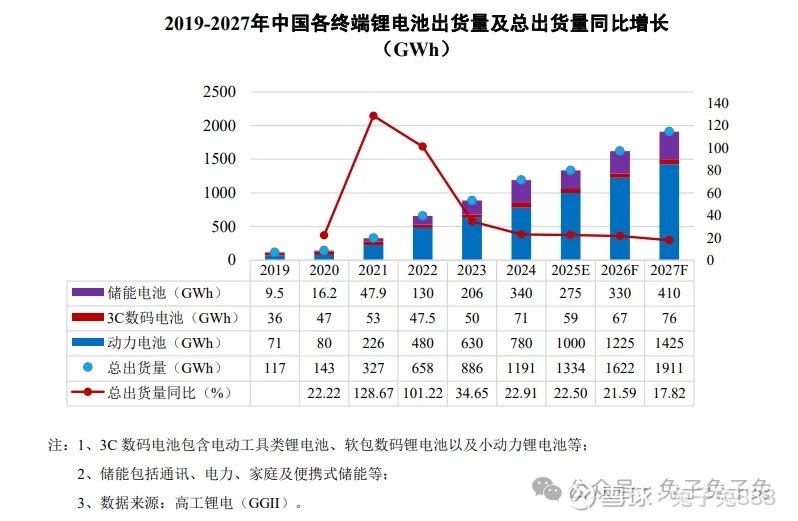

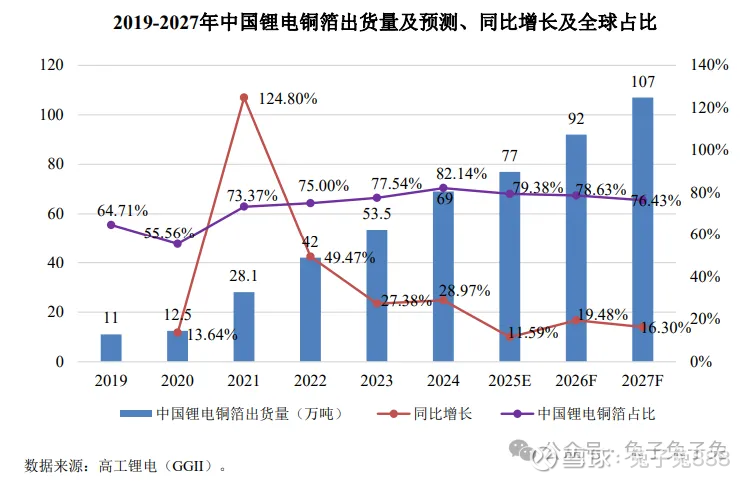

行业情况

可比上市公司

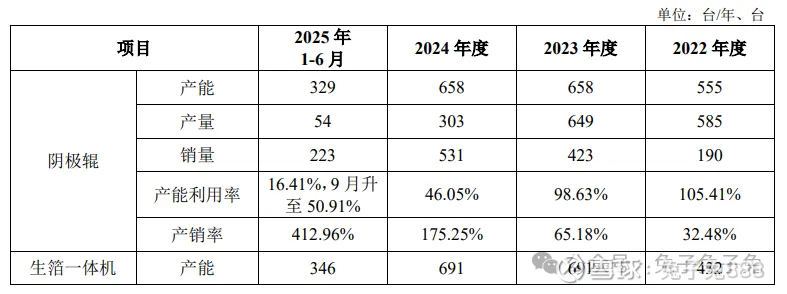

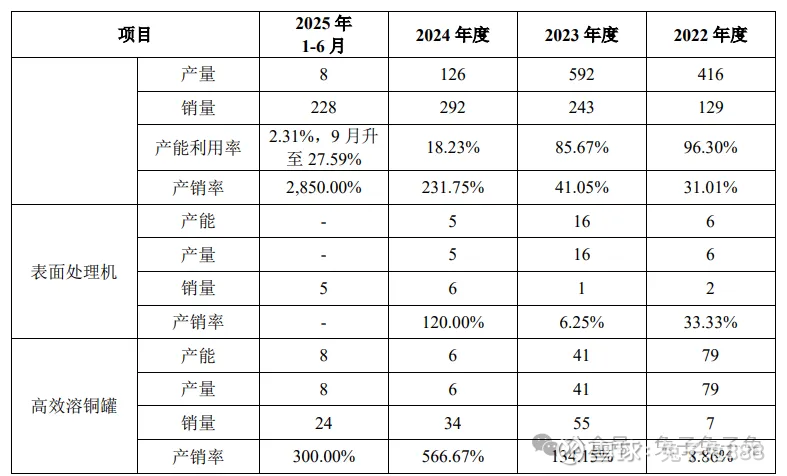

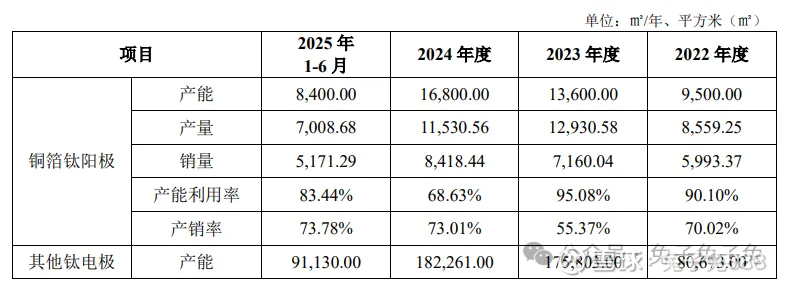

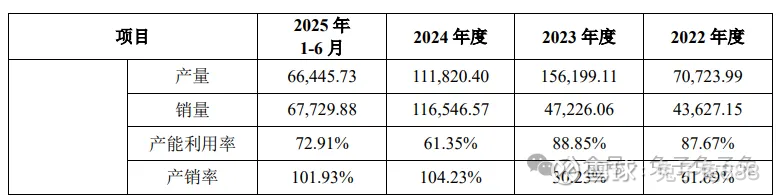

产能利用率及产销率

(1)电解成套装备

(2)钛电极

(3)金属玻璃封接制品

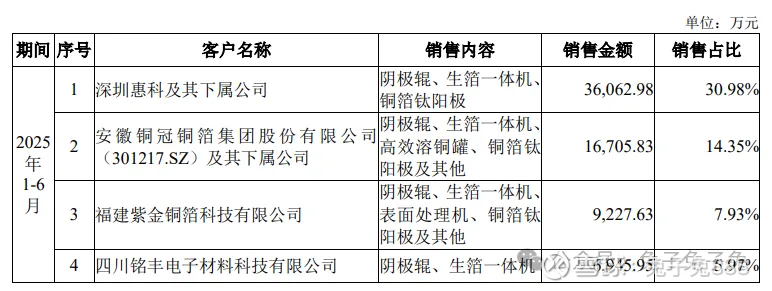

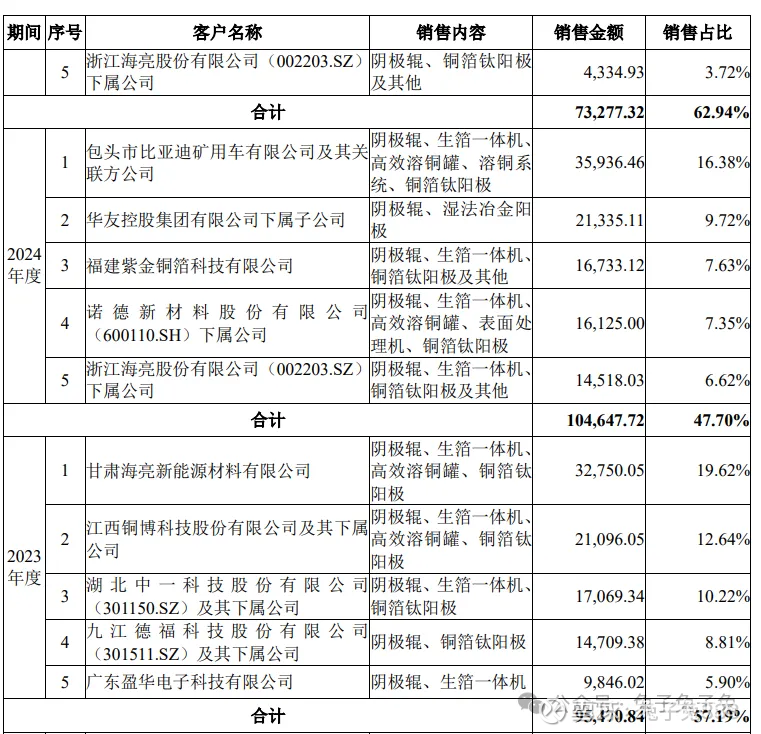

前五大客户

毛利率

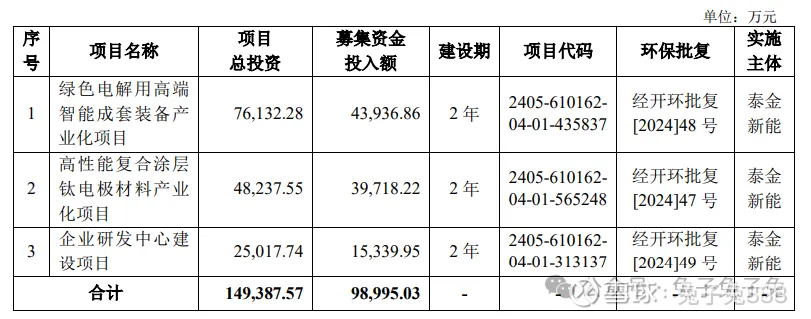

募资用途

主要风险

下游铜箔行业周期性波动变化,导致公司经营业绩下滑的风险:2024 年,锂电铜箔企业扩产速度放缓,锂电铜箔行业进入周期性调整阶段,导致公司电解铜箔装备的新签订单下降较多。 另一方面,报告期内,公司设备类产品在取得验收单时确认收入,公司收入确认政策一贯执行,由于受 2024 年锂电铜箔行业周期性调整影响,下游铜箔企业项目投产有所放缓、开工率不足,或铜箔企业建设计划变化,导致对公司设备验收周期拉长,公司电解成套装备收入确认时间有所延迟。2022-2023 年,公司设备的平均验收周期在 7-12 个月 左右;2024 年,公司部分项目验收周期延长至超过 1 年。

公司业务模式导致产品验收周期长、资产负债率、合同负债和存货较高的风险:公司电解成套装备作为非标产品,产品技术复杂度高,需要根据客户的工况条件及 技术要求进行设计及生产,主要设备阴极辊、生箔一体机、表面处理机及高效溶铜罐均为定制化产品,各家铜箔企业的设备结构和操作技术要点存在一定差异。公司采取“客户下单-产品发货-客户验收-质保期结束”的业务模式。

研发失败或技术未能产业化的风险:报告期内,公司通过承担国家课题、开设研发项目等方式,开展了面向高端电子电子铜箔(芯片封装用极薄载体铜箔、高频高速电路用超低轮廓铜箔)生产的“卡脖子”关键装备的研发工作,并实现向部分客户供货,截至目前尚未形成 RTF3-5 铜箔、HVLP3-5 铜箔设备收入。未来随着国内在高端电子电路铜箔领域的国产化,如果公司装备研发无法满足 RTF3-5 铜箔、HVLP3-5 铜箔及载体铜箔的生产技术要求,则将对公司所研发产品的销售产生不利影响。

公司海外业务拓展的风险:目前,韩国乐天、韩国 SK、索路思、日本三井等日韩铜箔企业正在积极壮大其锂 电铜箔业务,并在东南亚、欧美等地兴建铜箔工厂,中国铜箔企业通过在海外建厂可以满足当地市场需求,提升市场占有率。我国锂电铜箔在性能上已不逊色于海外,且更具成本优势,当前国内竞争较为激烈,未来铜箔企业海外投建产能将加速。

经营性现金流量为负引致的资金周转风险:2022 年至 2023 年,公司经营活动产生的现金流量为净流入状态,主要系铜箔行业景气度提升,公司电解成套装备需求快速增加,下游铜箔企业选择提前锁定公司未来产能并签订订单,导致公司收到的客户预收款快速增加所致。