宋城演艺,宋城演义?

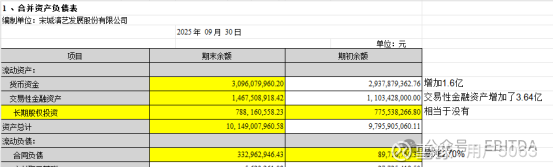

怪点1.:异常高企的货币资金与交易性金融资产(“存贷双高”疑云);货币资金+交易性金融资产持续升高,占总资产的比例45%。要知道宋城演艺是一家重资产模式推动增长的公司。

这么多钱不去搞投资而是留存在账上是疑点之一。

是否“存贷双高”(常见财务造假的现象)这件事有以下几个证据待参考:

(1)、公司声称未来模式将侧重以“轻资产模式”发展,即通过提供“宋城”“千古情”两个IP+景区的软体模式与当地景区合作,减少重资产投入。

但其轻资产模式的运营结果:在2025年8月28日宋城演艺证券部对时代财经的采访时说,2025年上半年轻资产输出业务确认同比减少8610万。

而2024年年报显示其轻资产模式的营收才1.8亿。

这说明这条道他们心里很清楚是什么成色。那留着钱是要干啥?

(1)、合同负债的大规模增长270%的幅度。这基本是团客订单导致的暴涨。先不说这一块有没有可持续性吧,既然重资产业务这么好,为啥不接着在重资产模式上花钱?是不喜欢吗?

(2)、负债方面。没有短期借款,资产负债率14%看起来非常好。但报表上常年存在的高额利息费用是咋回事?

(2025年三季报)

(2024年年报)

正是因为负债率这么低,结果产生了这么多利息费用,经测算其借款利率是6.5%附近。相反的是2025年三季报这么高的银行存款,利息收入这么少,利率仅0.56%。怎么这个公司是看不上那1300万的钱吗?

疑点2:“六间房”为代表的长期股权投资其账面价值已被定性为一项垃圾资产,怎么价值还上涨了呢?

关于六间房的故事必须详细讲讲。因为它很可能是一切的开端。

这项资产的始末是:2015年3月17日晚间,宋城演艺发布公告,以26亿元收购“六间房”。此次收购的收购溢价高达6818%,并成为宋城演艺的全资子公司。双方签订了《业绩承诺和补偿协议》。而六间房在2018年完成了业绩承诺后,营收持续下滑。

时间到了2022年,戏剧性一幕上演了。“六间房”因参股公司涉案,资金被冻结,然而宋城演艺仍在2022年年报中确认了来自它的巨额投资收益,勉强维持了账面上的微弱盈利。此举在2025年6月收到浙江证监局的警示函。宋城演艺被迫修正2022年报表,由盈利966万到亏损4775万。

2022年11月黄巧灵及其一致行动人通过一系列复杂的协议在股价高位转让套现了16.7亿元。

接着到了2024年,于年报披露的关键时期,具体时间2024年2月8日,宋城演艺突然更换合作长达22年的审计机构“立信”。更换理由过于可笑,称是因为“立信”人手不够。

疑点3:根据2024年的年报披露,其分红情况如下:

公司实现净利润10.75亿元,但仅拿出 2.62亿元用于现金分红,分红率仅为24.4%。在账上囤积超过45亿元货币资金及理财、且无明显重大资本开支计划的情况下,如此低的分红率。它留着这些钱首先肯定是不想分给股东的,那留着干嘛呢?

疑点4、2025年11月,宋城演艺发布公告以9.6亿现金收购控股股东(杭州宋城集团控股有限公司)的资产即杭州宋城实业有限公司的100%股权,标的溢价423%。所以这么多钱是为了给控股股东。

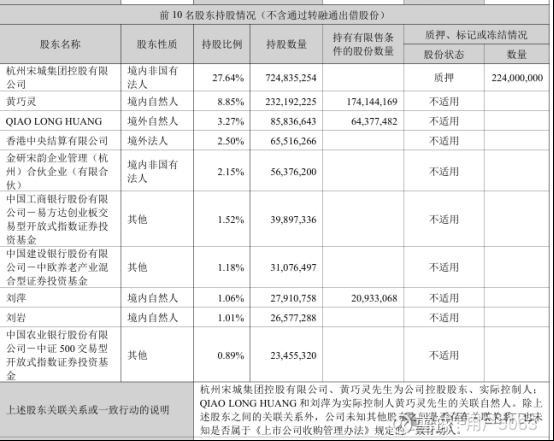

根据上市公司2025年中报显示,其十大股东的详情如下:

其中,杭州宋城集团控股有限公司作为第一大境内非国有法人股东(持股27.64%,境内非国有法人)为公司控股股东。然后,控股股东股权结构穿透的结果是:宋城集团由新米花实业持股90%、黄巧灵持股5.7934%及其他自然人股东共同组成。黄巧灵通过新米花实业和直接持股合计控制宋城集团约95.79%股权。(天眼查数据)

所以到了上市公司实控人黄巧灵的手里,加上之前套现的16亿,总共从上市公司手里实际套现26亿。

这样讲是不是冤枉了人家呢?那就要回答该笔收购是否合理的问题。

根据上市公司(宋城演艺)发布的公告内容来看,此次的增值率畸高的收购有很多点存疑的:

①、宋城实业2024年净利润仅203.59万元,2025年1-10月净利润550万元,盈利能力薄弱,难以支撑资产价值。

②、评估报告未充分解释土地增值依据。标的资产为杭州市之江路的土地使用权及房屋,但周边文旅项目竞争激烈(如杭州乐园、野生动物世界),土地稀缺性是否足以支撑4倍增值?且标的公司2025年1-10月净利润550万元,对应市盈率高达175倍,远超行业平均水平(文旅上市公司平均PE约20-30倍)。

③、交易未设置业绩承诺或补偿机制,仅以“战略必要性”为由规避责任。若未来标的资产无法产生预期收益,公司需独自承担减值风险。

④、9.63亿元现金支付将消耗公司近1/3的货币资金(2025年三季度末货币资金30.96亿元),叠加在建工程(青岛、台州项目)的后续投入,可能加剧资金链紧张。

⑤、宋城实业2024年营收仅3,928万元,主要依赖租赁收入(停车场及酒店业务)。收购后计划将其改造为“超级演艺公园”,但改造周期长:公告提及“建设周期2年”,短期内无法贡献收益;新演艺项目(如沉浸式体验、科技演艺)需大量研发投入,且杭州市场竞争激烈(如《印象西湖》《西湖音乐节》),能否成功存疑。

⑥、公告强调收购可减少关联交易(如租赁土地、采购酒店服务),但原关联交易规模有限(2025年1-10月关联采购2,422万元),对整体业绩影响微乎其微;改造后的景区若依赖内部消化(如配套酒店、餐饮),可能形成“封闭生态”,反而不利市场化运营。

⑦、公司声称收购是为解决土地瓶颈,但财报显示其货币资金充裕(30.96亿元),完全可通过租赁或合作开发替代全资收购,根本无需承担高溢价风险。

所以事实如何,自己判断。

还有一项证据可以使用:

据2025年10月的公告显示,核心股东(控股股东及一致行动人)杭州宋城集团下半年持续扩大股份质押规模,累计质押股份3.49亿股,占其合计持股的32.58%,占总股本的13.30%。质权人为平安银行杭州分行。

除去高质押比例可能引发未来因股价下跌所带来的平安银行的强制平仓风险来说,至少说明控股股东挺缺钱的。

增加几项项更加不利的证据:

(1)、实控人黄巧灵持有 1.74亿股限售股(占总股本约6.7%),QIAO LONG HUANG持有 6437万股限售股,刘萍持有 2093万股限售股,限售股合计占比约 9.5%。若未来解禁,可能增加流通股供给,对股价形成短期压力。

(2)、宋城演艺的机构投资者以被动型指数基金(如易方达创业板ETF、富国中证旅游主题ETF)为主,主动管理型机构持股比例低(如公募基金、私募基金)。被动型指数基金的持仓主要基于指数成分股调整,而非对公司基本面的深入分析。其对宋城演艺的持仓更多是“跟踪指数”,而非“价值投资”。这种“被动持有”无法为股价提供有效支撑,若市场对公司基本面预期转差,被动基金可能集体减持,导致股价进一步下跌。

(3)、据公开信息披露,2024年决定执行50%的现金分红。控股股东这是因为现金没套购?再分一波?

总结:(说的太明白了不知道会不会引发法律风险,总之总结一下):控股股东很缺钱,然后高位套现16亿,接着公司保持极低的分红率(24.4%),将经营利润大量留存于公司,形成账上“存贷双高”的畸形财务状况。这笔巨额现金储备起到两个作用:一是让资产负债表看起来牛逼到不行,以支撑控股股东高达36%的股权质押;然后,更换审计。最后再与控股股东完成关联交易,9.6亿元的现金收购。最后的最后,十大股东中的黄巧灵(实控人),黄巧龙(黄巧灵的弟弟)、陈萍(黄巧灵的配偶)还持有不少的待解禁的股票。

最后的最后的最后,再搞什么业务分析和财务分析就纯属于多余。

风险规避提示:上边的所有东西如果有问题那就是AI说的![]() 。所以观点不构成任何的投资建议,真的仅供参考。

。所以观点不构成任何的投资建议,真的仅供参考。