$中电电机(SH603988)$

关于中电电机的确定性与3倍空间。

首先,这是一家正在转型的公司。

据 2025 年 4 月 19 日年报及 2025 年 7 月 14 日互动易消息,公司依托控股股东北京高地资源,拟中长期考察黄金矿山开采、精炼加工等上游资源业务机会,形成 “电机 + 资源” 双主业格局。

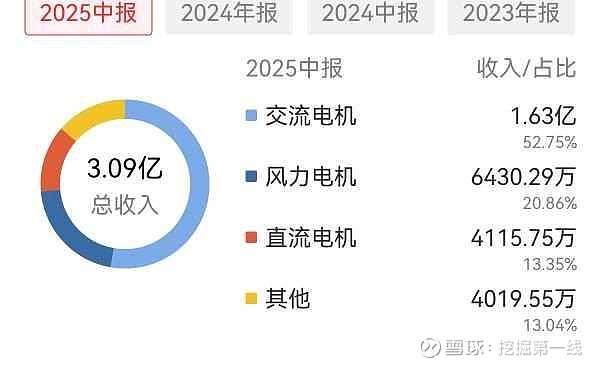

但是看中报我们可以看到,公司目前并没有产生任何金矿业务的收入,所有营收依然还是依托于电机主业而来。

那金矿业务从哪里来?显然是公司所说的大股东北京高地资源那里来。

去年7月,中电电机控股股东宁波君拓与高地资源签订股份转让协议,高地资源受让中电电机 30% 的股份,其实控人郭文军成为公司实际控制人。而高地资源拥有西金矿业 77.2%股权,西金矿业拥有内蒙古阿拉善左旗珠拉黄金开发公司79.6%股权,二者核心资产都是珠拉金矿的开采权、探矿权。

那么,明明去年7月就控制权变更了,为什么说确定性是现在?

因为中电电机在2024年9月25日的公告中明确表示,根据已披露的高地资源《中电电机股份有限详式权益变动报告书》及高地资源确认,高地资源及其关联方没有在未来12个月内通过重组上市方式向上市公司注入其资产业务的计划。

而9月25日,就是下周四,一年之期已到,按照公司表面的要转型金矿的规划,后续注入并购肯定可以考虑起来了。

那么,如果珠拉金矿要注入,值多少市值?

根据2018年的披露,西金矿业采矿权+探矿权范围内黄金235吨。要注意,这是7年前的情况,该矿规模非常庞大,在持续勘测下储量至少超过500吨。

按照235吨储量计算,按照高地资源的参股比例,如果注入,中电电机的权益储量大概能达到61.45%,也就是123.17吨。

根据去年国盛卖方披露的信息,当时珠拉一期的6吨产能已经完成,达到满产后,权益产量能达到3.687吨。

当前,现货黄金价格大概在843元/g,矿产销售金价格已经逼近700元。

珠拉的金矿品味不算特别低,在1.99g/吨的水平,露天矿爬坡快、成本低,理论开采成本250元/g,占总成本40%,全流程成本在625元左右。

也就是说,根据金矿血缘比较纯的赤峰黄金的利润率,注入后一期满产中电电机能增厚大约10.88亿利润,参考A股金矿公司紫金山金中金赤峰的估值,基本都在20X上下,按20X计,增厚217.57亿元估值。

这里同样可以从赤峰的黄金产量与市值的比例来验证,能算得保守中电能拿到8.5亿利润,增厚170亿元市值。

给予主业去年宣布收购前长期处于的估值水平,大约24亿元估值,公司合理估值194亿元-242亿元估值。如果未来建设2期产能建设,远期则可以看到接近500亿元估值。

$中电电机(SH603988)$