长春高新-继续建仓

1.市场筹码分析

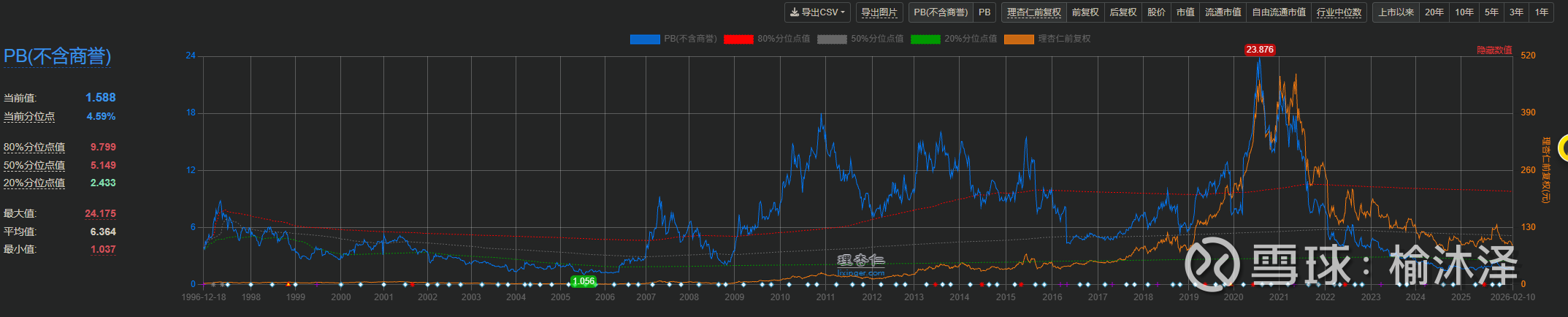

PB处于历史低位

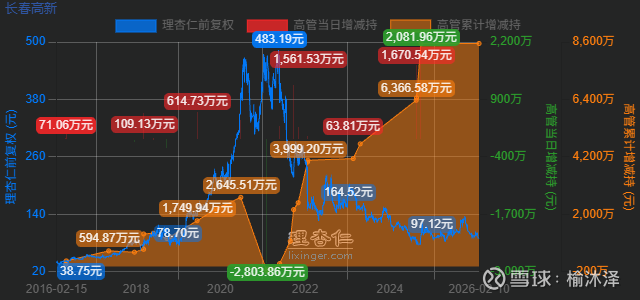

高管2020-2022减持 2024大幅增持(80-90区间)

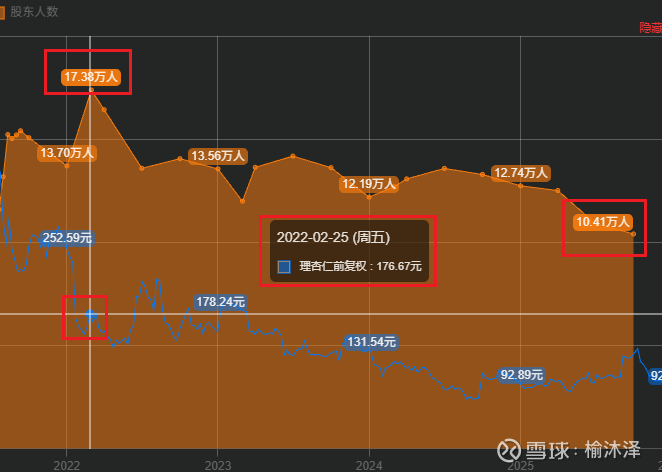

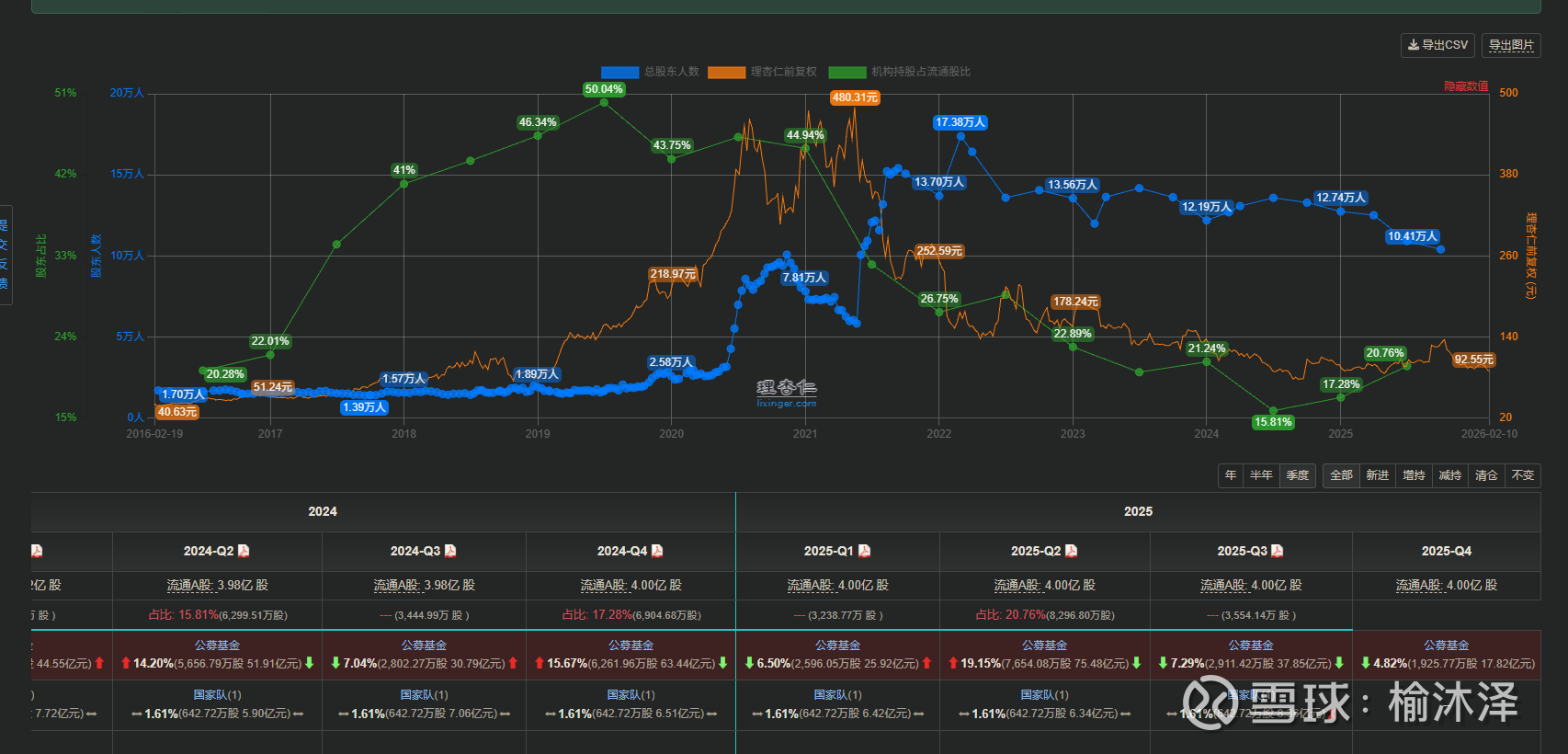

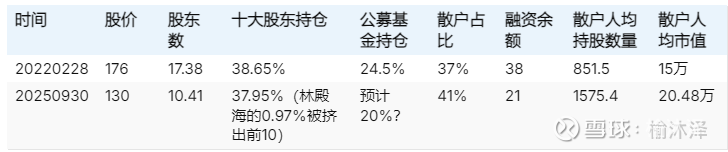

散户数2022年176元时候达历史峰值17.38万(下跌后抄底的人),2025年9月降低到近5年低位,10.41万(9月大涨,回本离场约2.3万人,期间割肉约5万人)

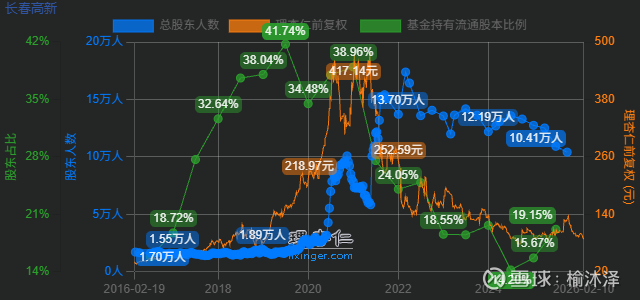

基金持仓2019年达到峰值42% 2024年降低到最低14% 2024-2025缓慢回升19%

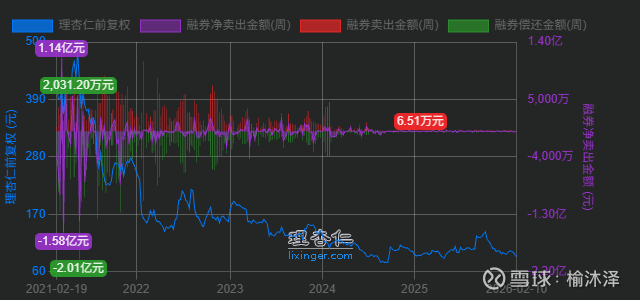

融资余额在2022年约45亿,2025年6月降到历史最低 14.38亿,2026年回升到21

融券数据在2024年下半年以来非常少 基本无变化

大宗交易在2023年以来非常少,折价率为0,均价在100以上

期间股东增持占比0.2%

说明:1.部分头铁的散户在底部补仓,但是所有散户都翻倍持仓的可能不大;2.有部分大户在底部进场,筹码进行了换手;3.基金持仓从2024年下半年开始回补;4.有部分大资金开始运作(2025年9月的高波动),应该是非公募基金行为,更像私募和游资的风格(是否已经离场尚不确定)。

2022年买入的散户 如果在后续有补仓 平均成本预计在140左右,对应2025年9月股价高点;

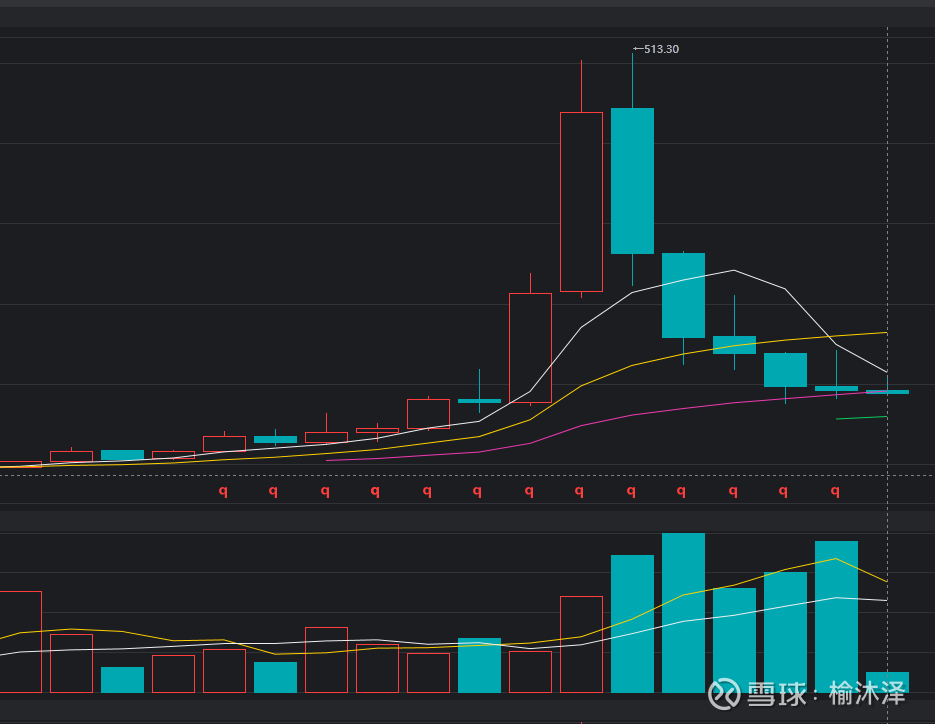

2024年-2026年 股价80%以上的时间运行在90-110,,其中2025年9月股价大涨40%,周换手率达到30%,月换手率达到80%,单日最高换手8%,2024-2026买入的散户平均持仓成本约100元。 历史上单周换手率达到30%只有2次,2022年1月,股价先涨后跌再涨。

**结论:市场的平均成本已经降低,为后续拉升打开向上空间。**

2.和2024年9月,2025年4月相比,目前的长春高新是否更糟糕?

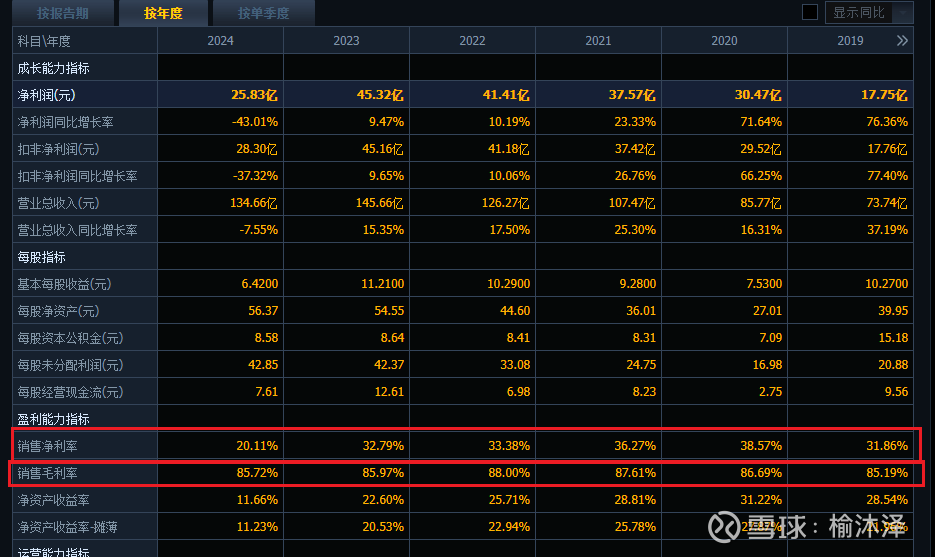

目前的利好:创新药上市+BD兑现 目前的利空:生长激素降价+四季报暴雷 这几年的下跌其实已经在预期生长激素业务的崩塌(实际上股价2021开始下跌,公司盈利2023反而是最高点)

==相对于2024和2025,目前长春高新的创新药转型和多元化的确定性已经越来越高,市场的流动性也相比同期好非常多,股价创新低的概率能有多大?==

3.销售费用大增的真相?

销售费用大增来源于:特宝生物的长效生长激素上市,公司长效降价出售,给渠道的补贴(生长激素的高毛利是建立在高售价上的,降价出售必然要给渠道补贴);还有就是新药的前期推广费用。 ==这也解释了为何市场实际售价降低,但是毛利率不变,净利率降低。==

4.后续看点

1.降价对一季报和中报的生长激素业务的影响 2.港股上市前的房地产剥离预期 3.港股发行价格(参考国际投行的定价) 4.几个关键管线的进展(只需一个爆款即可)