雪球组合周报(2025.09.27)

本周组合累计净值7.5681,同比上周下跌📉1.43%,今年累计上涨📈13.8%,🈚️调仓。

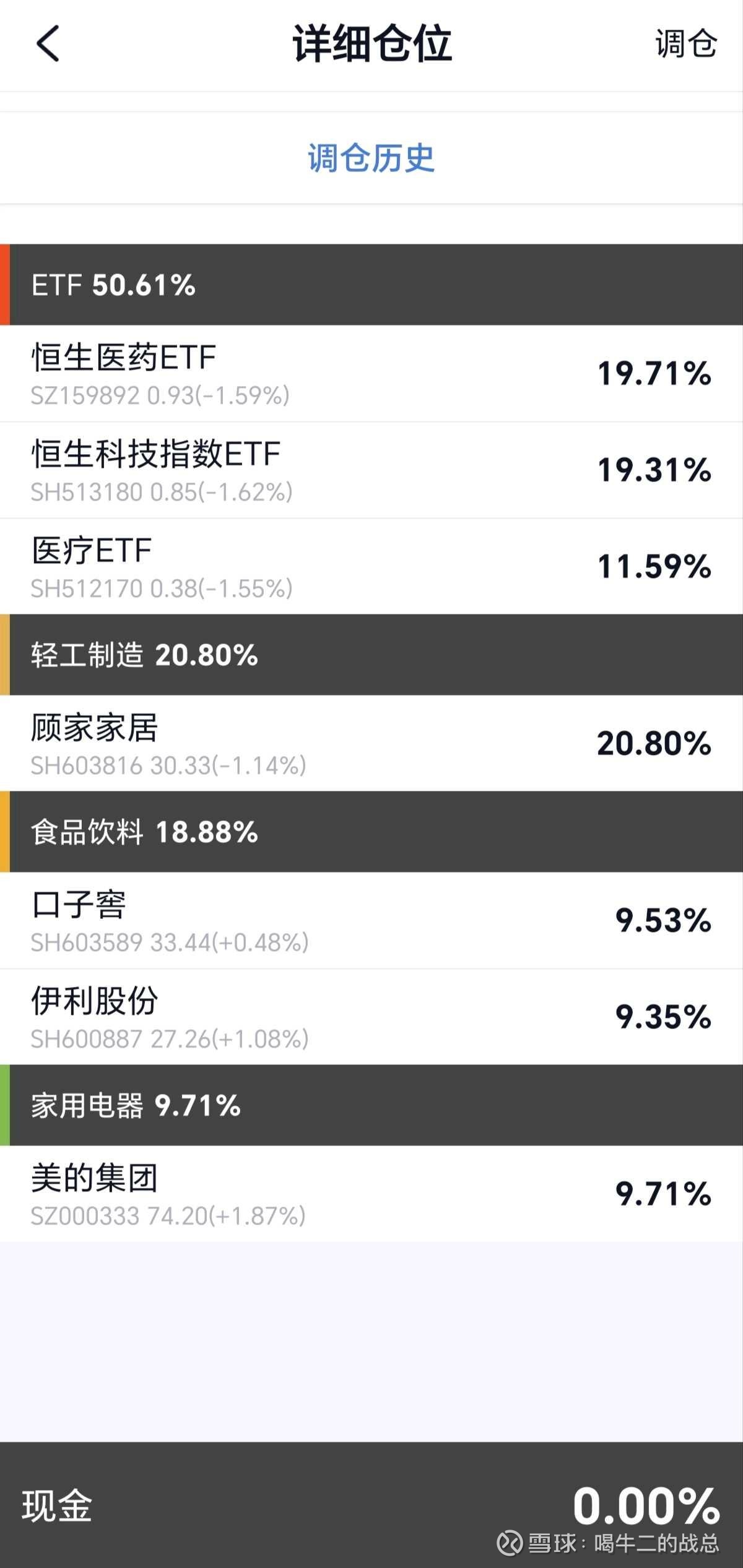

持仓表现

上周周报判断国庆长假前,市场形势不会太好,会有很多资金选择持币过节来规避风险,本周走势也确实如此。

再叠加了消息面上的利空,川普又要加税。大概的税率是建材50%、家具30%、医药100%,消息一出,相应的板块就开始调整。

看了一下我的持仓,顾家下跌📉3.81%、医疗 ETF下跌📉1.55%、伊利📉下跌1.6%,美的📉下跌0.2%,基本上是全军覆没。

不过从最近的行情来看,凡是因为关税战引发的下跌,基本上都是好的买点,再加上10月份美联储又要继续降息,所以,我认为这次的调整又是一个黄金坑。敢砸就敢买,别人恐惧的时候要贪婪。

当然并不是所有的下跌都让关税问题背锅,口子窖本来就不涉及出口,本周大跌了2.9%,9.24行情一周年,上证指数从2700涨到了3800,口子窖的股价不涨反跌,比9.24启动之前还要低。

登股之争

按照最新的市场划分,食品饮料属于典型的老登股。不仅口子窖如此,就连茅台、伊利、五粮液,这些行业龙头,今年也还是负收益。

被划分为老登股的四个行业:房地产、银行、食品饮料、煤炭,今年表现差强人意,除了银行股是正收益,其他行业今年都不行。银行板块从高点算起也已经调整了三个月啦。

比老登股表现更好的是中登股,也是四个行业,有色金属、电力设备、生物医药和国防军工。中登股中的热点很多,例如黄金、创新药、固态电池、储能等等。表现好的公司,今年都已经翻倍了。

表现最好的当然是小登股,以易中天、纪联海为代表,代表着未来。今年已经涨了200%甚至300%,傲气群雄。凡是没有买小登股的,都是被时代淘汰的中老登。

现在的情况跟10年之前很像,当时也是老登股不涨,中小创疯涨,创业板指数在当年突破四千点,这个记录至今未破。今年创业板指数涨幅接近50%,大部分投资者应该都没有跑赢创业板指数。

虽然站在风口上猪也能飞起来,但是风停了以后,猪大概率会摔死。我看了看当年创业板热门牛股,十年过去了,仍然是死的透透的。

第一大热股乐视网,已经退市了很多年了,没来得及跑,或者再次杀回去的投资者肯定是血本无归损失惨重。机器人、万达信息、华谊兄弟、碧水源、网宿科技等,这些当年创业板的重要权重股,现在不是业绩亏损,就是经营困顿,股价早已不复当年之勇。

像乐视网、网宿科技这些,当年也是二十几倍的PB,投资者同样赚的盆满钵满,小登们同样看不起我们这些老登。后来三轮股灾过后,大部分人都被市场所消灭,再也不碰股市了。

人类从历史中获得的唯一教训,就是从不吸取任何教训。不管别人如何赚钱我都不眼红,面对几十倍PB、几百倍PE的公司,我是真的下不去手。以又被关小黑屋的今年第一牛股上纬新材为例,过去三年加在一起,利润才六毛钱,每股净资产三块两毛七,股价生生的被炒到了132.1元。面对市场先生的癫狂,真的是挺无语的。

白酒股现在的股息率已经非常高了,有些甚至超过了银行股。从长期来看,企业寿命应该比这些小登股长的多。即使业绩有所波动,靠分红,十几年也能够回本了。这些小登股可以吗?十年以后企业能不能还存在都是一个问题。

价值投资与价值工程

价值投资是以企业内在价值为核心,追求长期稳健回报的投资策略。如何计算企业的内在价值?一般常用的有两种方法,一种是用价格除以每股盈利,这就是PE法估值;另一种就是用价格来除以每股净资产,这就是PB法估值。一般都是两种方法结合使用,综合考虑。

比如给人给你介绍了两个相亲对象,在外貌身高等各方面相当的情况下,甲月薪三万,乙月薪三千。这个时候,理性告诉你应该选择甲。但是,甲虽然月薪三万,但是因为是贷款买的房子,现在还欠着银行几百万贷款没有还清,而乙是本地人,家里拆迁给了三套房子。这个时候还单纯考虑月薪吗?是不是应该考虑一下净资产高的乙那?

这个时候介绍人又说了,虽然甲有贷款没有还完,但是甲在大厂上班,正处于事业的上升期,未来公司给升职加薪配期权。而乙虽然有房子,但是都是面积比较小的回迁房,最近房价下行,未来加薪的机会渺茫。在引入成长这个因素以后,是不是估值变的更复杂了。

成长是价值的安全边际。只要有成长,目前的问题都不是问题,都可以通过成长来解决。

为什么老登股不受待见,因为没有成长了。不仅不成长,还有可能下滑。不仅升职加薪没有了,还有可能降薪裁员。但没有了成长性,就真的不能投资了吗?

我认为并不是这么绝对。在工程经济领域有一个价值工程理论,我认为作为价值投资者可以借鉴。

在价值工程中,有个公式V=F/C,V表示价值,F表示功能,C表示成本。公式很好理解,基于公式,有五种可以提升价值的方法。

第一种,功能提高,成本不变。比如有一家公司五年前股价20元,现在股价仍然是20元,但是五年前每股盈利只有1元,现在的每股盈利已经达到了2元,相当于市盈率从20倍下降到了10倍,虽然股价没有涨,但是价值在提升。

第二种,功能不变,成本降低。假设前面那家公司有一个竞争对手,五年前股价20元,每股盈利1元,这五年没有什么进步,每股盈利还是1元,但是股价已经腰斩了,从20元跌到了10元。这个时候,他的内在价值在提升,也可以去抄底了。

第三种,功能提高,成本降低。以贵州茅台为例,21年高点的时候,股价高达2600元,现在的股价仅1400元,股价接近腰斩,但是每股收益从37元增长到了68元,业绩接近翻番。股价拟腰斩,业绩要翻翻,这是价值增加的最优途径。

第四种,成本虽然增加,但是功能大幅提升。这种公司就是我们说的越涨📈越便宜的那种公司,虽然股价上涨了,但是和公司实际价值的增长项目,这点增长微不足道。典型的代表比如腾讯,以前价格低的时候公司每天回购五个亿,人送外号腾五姨,后来股价上涨了,公司的回购金额反而增加到了5.5亿,这不就是股价越涨,公司越便宜吗?

第五种,功能略降,成本大幅降低。这就是我说的这些老登股,有些公司虽然业绩有所下滑,比如业绩下降10%,但是股价已经腰斩,甚至双腰斩了。这个时候,公司的内在价值不是降低的,实际上是增长的。比如口子窖,口子窖疫情结束后股价最高反弹到了76元,现在仅33元,下跌接近六成。中报业绩从23年的1.41元下跌到今年的1.2元,业绩下降15%。

白酒股真的不值得持有吗?没有成长就没有价值吗?我认为根据价值工程理论,白酒股目前具备很高的投资价值。真正危险的反而是那些今年已经上涨了300%的小登股,业绩景气周期真的永远都在吗?光模块真的永远这么赚钱吗?既然这么赚钱,别的公司会不会进来卷?进来以后,还能这么赚钱吗?

我已经做好了打持久战的准备了,和我一样持有老登股的老登们,不要焦虑,他们也年轻不了太久,㊗️朋友们周末愉快🌹我们继续躲牛市,熬一熬牛市总会过去✌️