雪球组合周报(2025.12.06)

本周组合累计净值7.3315,同比上周下跌📉0.5%,今年以来累计上涨📈10.23%,🈚️调仓。

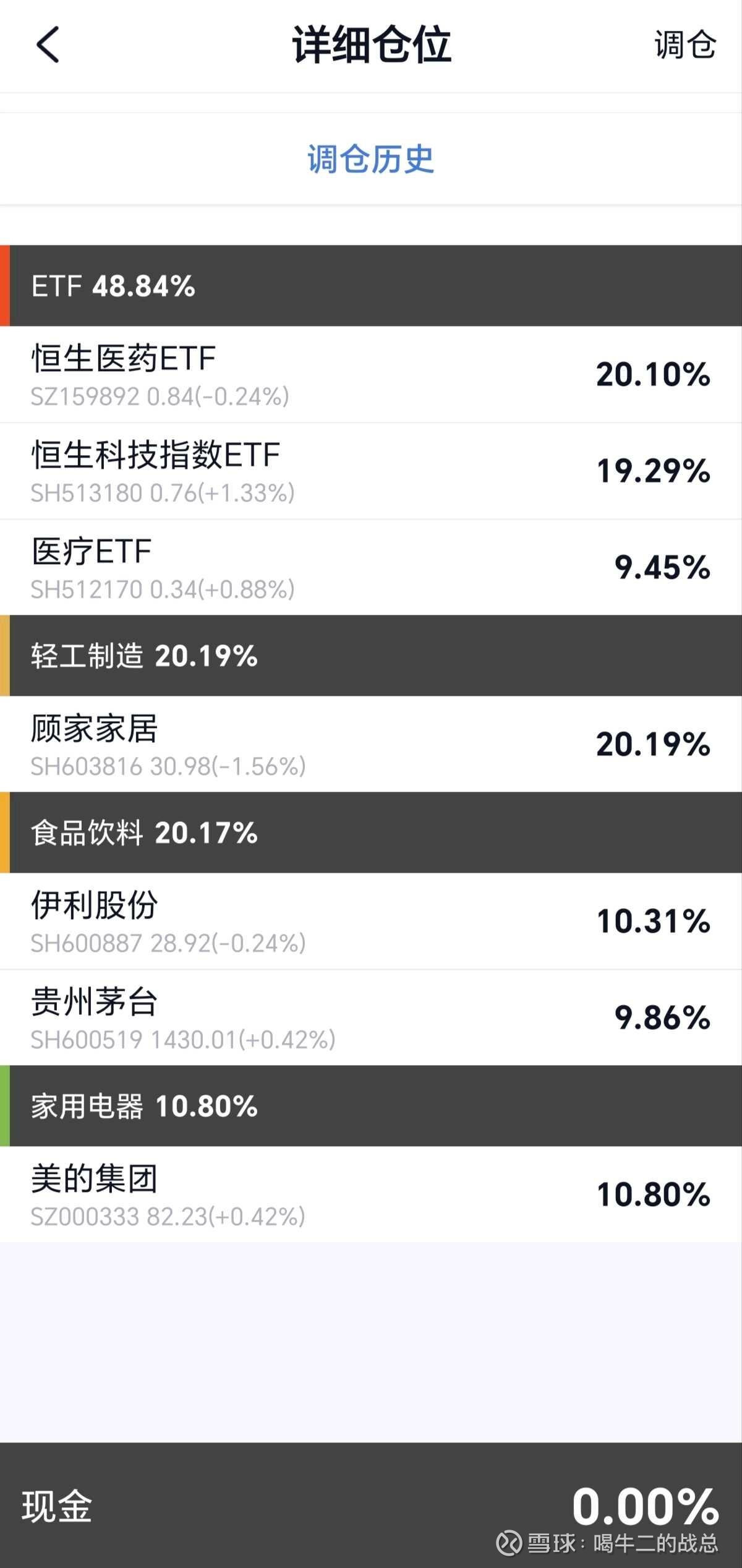

持仓表现

经过上周反弹以后,本周组合小幅回调,跌幅不大。组合持仓比较单一,个股仍然以消费股为主,指数基金以港股的恒生医药和恒生消费为主。

本周表现最好的标的是美的集团,本周逆势上涨3%。消息空窗期,也没有特别大的利好。本周的利好还是公司的回购公告,公司有两个回购方案,一个是50—100亿的A股回购方案,截止到上个月结束🔚,已经回购了94.65亿了,上个月公告还是80.65亿,一个🈷️时间,美的自己回购了14亿。

另外一个15—30亿的A股回购计划,本月没有进行回购,在完成✅回购下限以后,开始按兵不动。即便如此,美的集团已经实现🈷️线三连阳了,四季度的表现非常稳定,一直在稳步向上。

同样都是消费股,美的集团表现比其它几家要好的原因,可能是因为美的的海外营收占比比较高,基本上已经达到了国内和海外各半的比例。而贵州茅台和伊利股份现在仍然以国内市场为主,国内最近一直消费低迷,所以股价也表现较弱。

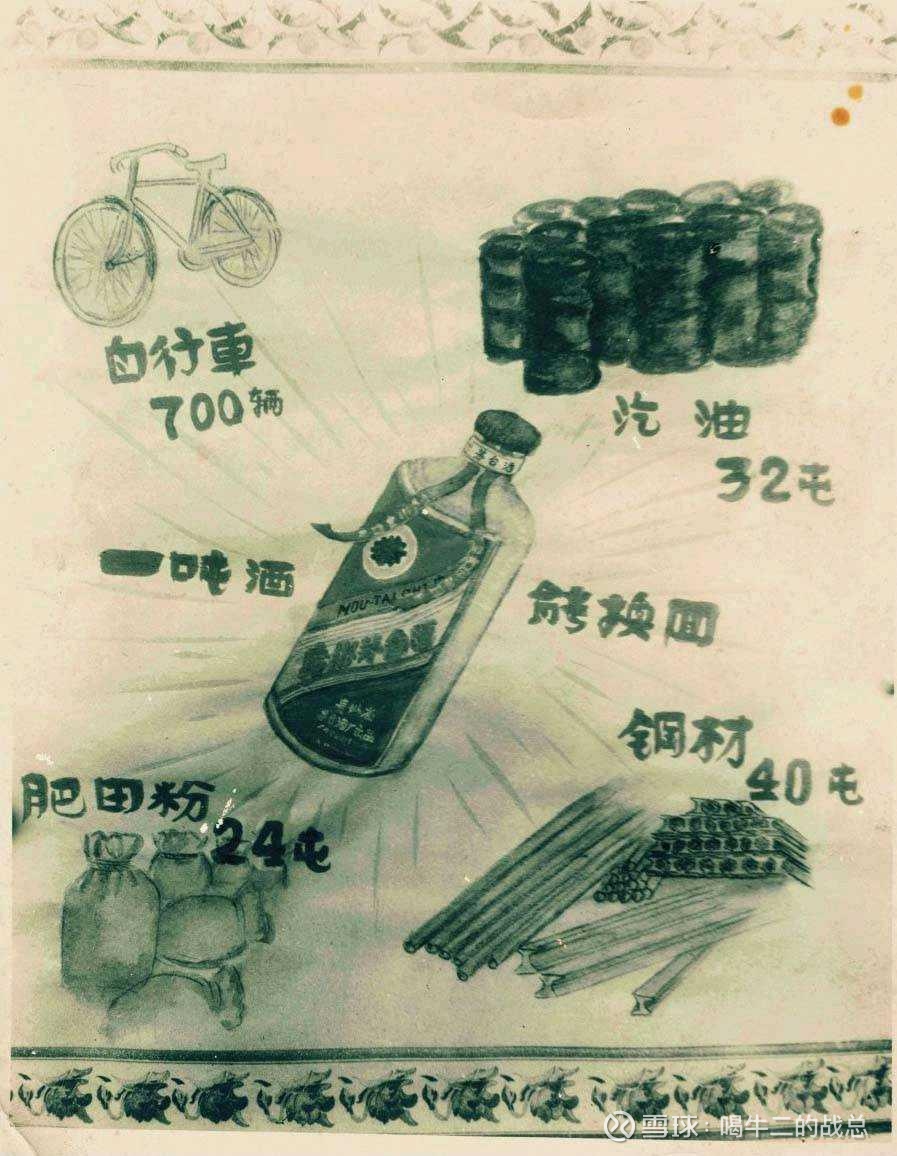

贵州茅台在多年之前,其实也是出口创汇的大户,剧统计在上世纪50年代到60年代,茅台酒每年的出口数量在50吨到100吨之间,占到全年产量的三分之一甚至一半。到后来,出口数量扩大到200吨。用出口的茅台可以换回很多紧缺物资。

随着贵州茅台的产能增加,24年贵州茅台生产茅台酒5.63万吨,其它系列酒4.81万吨。不算系列酒,只是茅台酒的产能就已经增加百倍以上了,但是现在出口还能够占到三分之一甚至一半吗?肯定是没有的。

我查了一下数据,现在大概每年的出口额只有40亿左右,占贵州茅台整体营收可以忽略不计了。假如可以让茅台走出去,每年出口2万吨茅台,那是什么景象?不敢想象。

顾家家居的海外市场拓展的非常不错,虽然比美的还差一下,但是也已经占到四成以上了。顾家这周的前两天,涨势良好,貌似要突破的节奏。但是后来突破失败,又连续调整了三天,本周跌幅超过2%,还收出了一根长长的上影线。

不过困难只是暂时的,顾家家居这么好的业绩,股价突破去年年底的高点是迟早的事情。一件注定会发生的事情,只是不知道发生的具体时间,那么现在所要做的事情就是坚定持有,只有长期坚定的持有,才能够在确保突破的时候一定会在场。如果一个笨办法能够确保结果,那么这就不是个笨办法。

今年展望

一转眼25年仅剩下18个交易日了,组合今年盈利仅有10%。今年的整体节奏还是科技和红利双轮驱动,消费只能当观众。

但是,传统的红利资产仍然以强周期为主,从生意模式上来讲是不如消费的。并且随着红利股的上涨,股息率就会下降,一旦股息率下降,红利股的吸引力就会大大降低。

而很多消费龙头,比如伊利和美的,如果单纯看股息率的话已经可以媲美传统的红利股了。如果消费复苏,还有爆发式增长的可能。

不管十二月宏观上会有哪些消息,谁加息也好降息也罢,都不会影响我的投资策略。在A股坚守消费,在港股坚持科技和医药这两个赛道。

A股科技的变量太多,目前参与策略就是打新,能中一签最好,中不了也无所谓,反正不能亲自下场去瞎买。知道自己不知道,坚持自己的能力圈,能力圈外的资产一律不碰。这样才是在股市中长久的生存之道。即使是能力圈内,也有很大概率会犯错,所以才会有安全边际这个概念,更别说在能力圈外了。纸上得来终觉浅,绝知此事要躬行。

㊗️朋友们周末愉快,下周中签!