云里雾里瞎折腾

· 上海

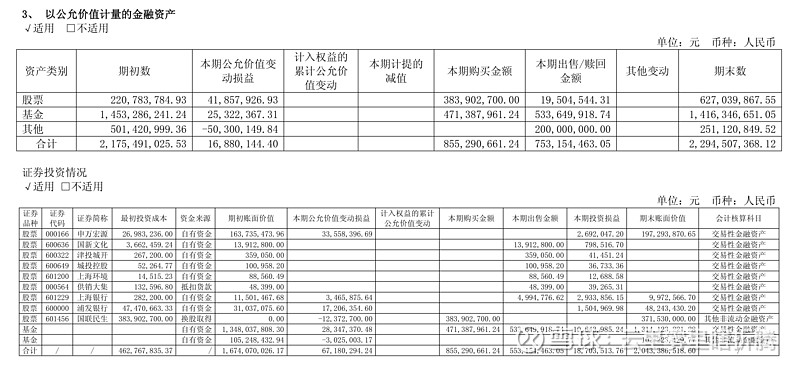

$华谊B股(SH900909)$ 11亿美刀市值,手握金融资产20亿,其中股票6亿,基金14亿。

只可惜大头拿的是$国联民生(SH601456)$ $申万宏源(SZ000166)$ 两只券商股,7个月过去了,股票没涨,股利也没拿到。今年这行情也是邪门,券商H股与A股是冰火两重天,原本上窜下跳的牛市先锋券商股在一路行情中像被阉割的公鸡![]() 。

。

言归正传,回到华谊B。roe啥的没啥好看的,公司4%的roe就能进行股权激励,可见现有资产质量。公司原本是生产轮胎的双钱轮胎,15年华谊对其重组整体上市,但不知如何考虑设计的,重组后公司roe一蹶不振。好在是B股,估值低,0.35的PB,按按计算器也有4.8%左右的股息可以收收。

公司的看点主要在体外:1、刚收购60%股权的三爱富(原本也是家上市公司,后卖壳重组了),去年有2.5亿净利,今年众所周知氟化工行情大好,相关上市公司利润暴增,毛估估翻番拿的话,可以增厚公司3亿利润;2、去年收购60%股权的上海华谊工业气体80万吨醋酸项目日前也已经投产;3、日后还有广西钦州项目盈利后注入的预期;4、公司作为地方国资对市值有一定的要求,目前A股也仅0.8PB,有较为强烈的市值提升以及做强业绩的动力,年底每股搞个0.6元利润应该不是大问题。