朝剑暮歌888

· 北京

$奇德新材(SZ300995)$ 趁着底部,说下奇德吧。感觉好多人全仓或重仓想短线赌大小,着实不可取。这票虽然至少翻3倍预期,但业绩都在26年释放,短线买奇德的家伙明显业务水平不及格。

说说奇德的几个业绩增长点:

1、绑定小米汽车。

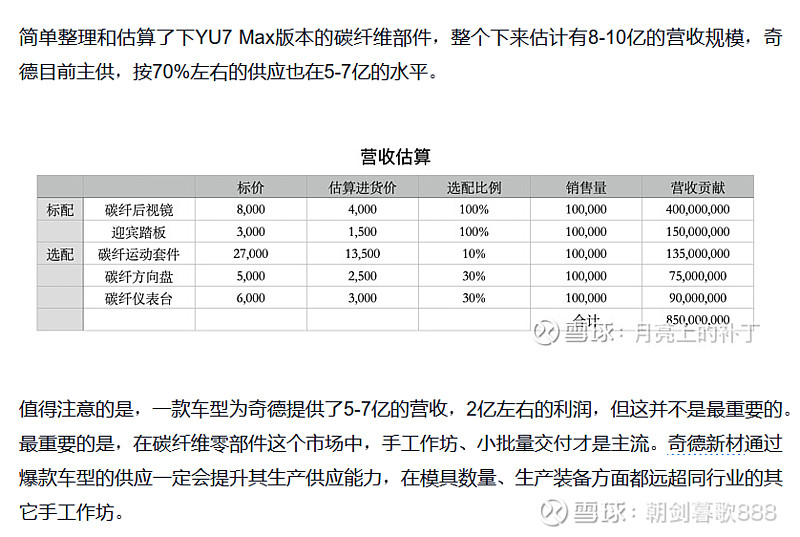

YU7max,标配碳纤维后视镜、迎宾踏板,这里引用下月亮上的补丁大佬的数据,

单yu7max,26年的保守利润预期就达到2亿,高速成长期给30PE,估值60亿。

这里再说明下,奇德成立子公司,并大规模扩产,结合小米积压的订单,大概率10万套产能要满产。

2、绑定小鹏、亿航飞行汽车

很多人对飞行汽车有刻板印象,觉得还是天方夜谭。如果你说像新能源一样满大街跑,那确实还猴年马月的事。但你要搞清楚,你做的是投资,投资都是在产业刚打地基时,估值就按业绩预期给你拉满的行当。现在的飞行汽车已经实打实的开始小规模量产了,那对应的供应链必然已经开始产生收入了。

目前小鹏飞行汽车订单约4000

点击查看全文