VC赛道第二成长曲线的对决:富祥稳局,孚日花开

一、供需缺口下的涨价周期

2025 年 VC 行业迎来根本性转折:有效产能因山东亘元停产收缩至 6-6.5 万吨 / 年,而全年需求达 8.11 万吨,供需缺口 2.81 万吨(缺口率 34.6%)。价格自 2025 年 11 月起加速上涨至 17.8 万元 / 吨,且 2026 年终端需求仍将维持 30% 增速,行业高景气度确定性强。

二、富祥稳守,孚日跨越式扩产

注:富祥药业 2025 年实际产能为 8000 吨,2026 年通过技改扩至 1 万吨;孚日股份 2025 年产能达 1 万吨(远超用户提及的 0.5 万吨),2026 年精制产能技改后扩至 2 万吨,实际有效产能 1.6 万吨。

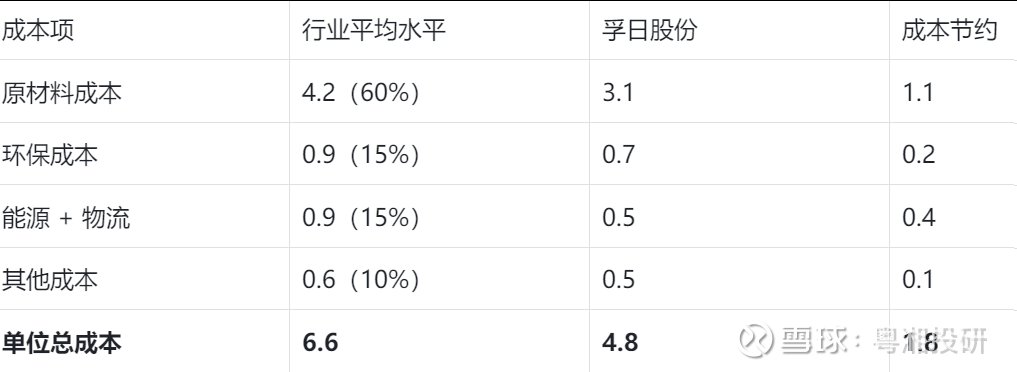

三、孚日的 “自供闭环” 优势 成本最低

1. 成本结构拆解(单位:万元 / 吨)

2. 核心优势来源

• 全产业链闭环:国内唯一实现 “CEC-VC 合成 - 精制” 全流程自主生产的企业,氯气、EC 等核心原料自供率 100%,规避上游环氧乙烷(占原材料成本 60%)涨价风险;

• 工艺降本:副产盐酸回收技术 + 热电联产能源自供,单位成本较行业低 15-20%;

• 规模效应:2026 年产能达 1.6 万吨,较 2025 年增长 60%,进一步摊薄固定成本。

四、2026 年盈利弹性对决

• VC 售价:维持 2025 年 11 月的 17.8 万元 / 吨(供需缺口持续,价格高位企稳);

• 产能利用率:均按 90% 计算(行业满产状态);

• 所得税率:25%;

• 费用率:富祥 18%(参考 2024 年 11.7% 销售费用 + 研发费用率),孚日 12%(家纺业务成熟,费用管控更优)。

测算结果(单位:亿元)

五、小结:弹性更猛!

1. 富祥药业:2024 年虽整体亏损 2.72 亿元,但 VC 业务成为关键增长点,2026 年 1 万吨产能对应 5.81 亿元净利润,业绩企稳确定性强;

2. 孚日股份:

◦ 产能弹性(+60%)远超富祥(+25%);

◦ 成本优势带来 7.7 个百分点的毛利率溢价;

◦ 2026 年净利润预计达 11.73 亿元,是富祥的 2.02 倍,且家纺业务提供 23% 以上毛利率的业绩安全垫。

在 VC 供需缺口持续至 2026 年的背景下,孚日股份凭借 “扩产 + 自供” 双重优势,正迎来业绩爆发的 “花开时刻”。