逸阳dbc

· 陕西

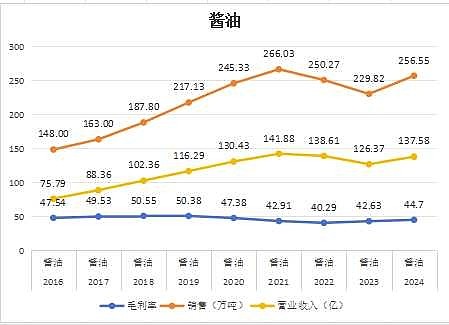

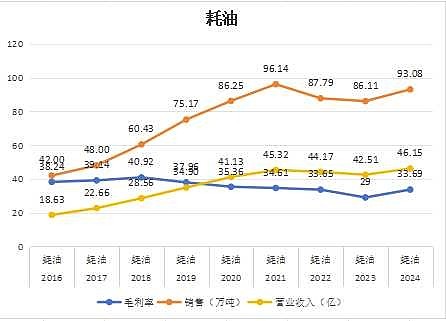

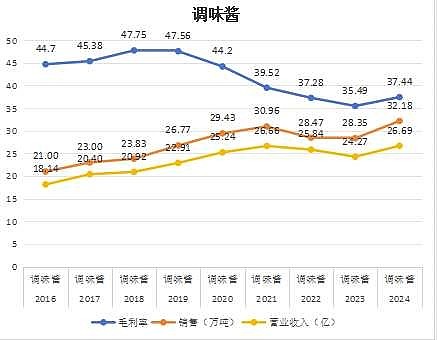

这里单独开一个帖子讨论海天味业,讨论海天的增长问题,最大认为海天味业还能维持10-20的增长,但是我认为不太可能,因为海天从业绩报告来看,酱油销售量(万吨)来看2021-2023是三年的下跌周期,到2024是回升,但是也没有突破2021高点,调味酱和耗油类似,但是从销售量(万吨)来看,是略微突破高点,海天24年营业收入拉动超2022实际上基本全部来自于其他的收入,24年比起2年营业收入增加13亿,其他这一品类收入增加11.54亿,而海天的其他主要是相对低毛利率线条,很明显看出,从2022年披露其他以来,毛利率都不过30%,净利润反弹很明显来自于毛利率回升。

以下数据是我从海天年报中找到的数据,如有不对请指正。

从产品结构来看,最大认为海天的增长点在哪里,是海外还是先对低毛利率产品线的其他品类增长,还是酱油,调味酱,耗油可能突破?我个人感觉未来增长主要在其他品类,以及海外,和毛利率周期的反弹,酱油,调味酱,耗油只能维持低个位数增长,甚至不增长。

@最后遇到你