WollfClaus

· 广东

$云天化(SH600096)$ $湖北宜化(SZ000422)$ $兴发集团(SH600141)$

2026 年中国尿素出口配额核心信息

2026 年中国尿素官方出口总配额为 330 万吨,较 2025 年实际发放的 490 万吨配额有所收缩,核心导向为国内保供优先、适度有序出口,严格服务于国内粮食安全保障的核心目标。

一、配额结构与管理规则

配额分类与占比

330 万吨总配额分为两大类别,延续了国营贸易主导的分配框架: 国营贸易配额:297 万吨,占总配额的 90%,主要由中化化肥、中农集团等国营贸易主体统筹执行,同时向承担国家化肥商业储备任务的头部生产企业倾斜; 非国营贸易配额:33 万吨,占总配额的 10%,面向符合资质的民营生产、贸易企业分配。核心管理规则

时间窗口:2026 年取消了 2025 年 “5-9 月集中出口窗口期” 的严格限制,改为全年动态调控、分批有序发放,核心原则是避开国内春耕、三夏等用肥高峰期; 硬性约束条件:明确若国内尿素市场价格超过 2000 元 / 吨,将暂停新增出口配额的发放与审批,优先保障国内农业用肥供应; 季节性管控:春耕关键期(3-4 月)实施严格的出口限制,暂停≤10kg 小包装尿素出口至 4 月 30 日,严控大宗尿素出口通关,确保春耕用肥稳定。二、主要上市公司配额分配预期

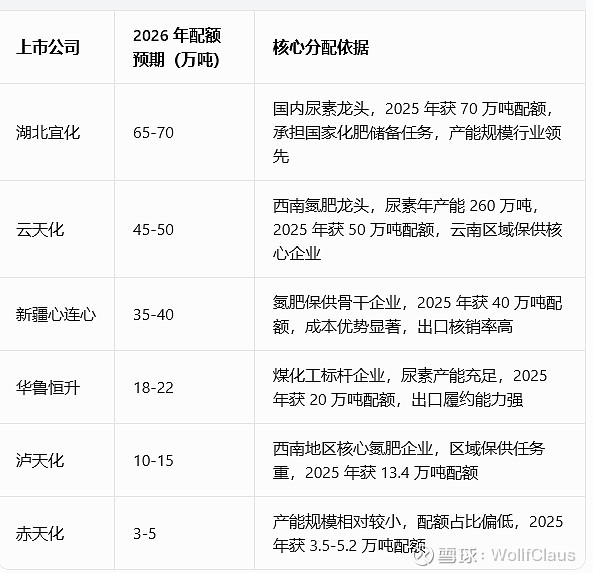

2026 年尿素配额分配延续 “储备任务挂钩、产能规模匹配、保供能力优先” 的核心原则,头部生产企业的配额分配预期如下: