VGZ 获得Seeking Alpha买入评级-5倍上涨空间

Vista Gold:市场看好经济强劲的托德山地区的未来发展前景

作者:阿尔贝托·阿巴特鲁索

Vista Gold Corp. (VGZ) 获得买入评级(评级确认),主要得益于 Mt Todd 金矿项目的规模大幅缩减以及强劲的项目经济效益。

修订后的可行性研究将初始资本支出减少了约 60%,目标产量为 15,000 吨/天,预计 AISC 为 1,499 美元/盎司,远低于行业平均水平。

即使按当前价格完全依靠股权融资,Mt Todd 的税后每股净现值也可能达到 10.10 美元至 13.40 美元,这意味着即使完全依靠股权融资,也有 407% 至 575% 的上涨空间。

获得融资仍然是关键催化剂;强大的技术顾问和有利的黄金价格前景提高了风险/回报状况。

给予Vista Gold Corp.“买入”评级。

总部位于科罗拉多州恩格尔伍德的Vista Gold Corp. 是一家在澳大利亚开发未来黄金生产的公司,我们认为该公司值得买入,这与我们 2025 年 5 月 29 日发表的文章以及整体市场情绪一致。

在 Seeking Alpha 报道的 Vista Gold 2025 年第三季度财务业绩报告(“ 2025 年第三季度业绩报告”)的“关于 Vista Gold Corp.”部分中,该公司对自身进行了如下描述:

Vista公司拥有位于澳大利亚北领地(一级矿业管辖区)的托德山金矿项目,该项目是一个处于领先开发阶段的金矿床。该项目具有良好的经济效益、可观的初期产量、扩建潜力、多种开发选择、勘探增值空间、先进的当地基础设施以及广泛的社区支持。

资料来源:Vista Gold公司演示文稿,2025年11月

我们的最新消息

自我们上次给予“买入”评级以来,在纽约证券交易所上市的Vista Gold Corp.(股票代码: “VGZ”)股价已上涨60.66%,明显跑赢美国股市指数。截至本文撰写之时,同期标普500指数仅上涨14.97%。实际涨幅可能更大,因为标普500指数仅包含美国市值最大的上市公司,且近年来其表现深受人工智能领域巨额投资热潮的影响。

推动股价从先前水平飙升至令人眩晕的高度的并非海妖的诱惑,而是VGZ公司未来转型发展的一个转折点。在渴望解开谜团的驱使下,市场需求集中于VGZ公司缩减Mount Todd金矿项目规模的决定与其预期的高回报潜力之间的矛盾,从而推动股价飙升。这种引发股价暴涨的能力极其强大,且仍具有巨大的潜力。随着股价飙升的可能原因即将揭晓,现在是时候更新我们的“买入”评级了。

来自我们之前的文章

我们在之前的文章中表达了对Vista Gold Corp.(简称VGZ)股票的投资者给予“买入”评级的观点。VGZ在纽约证券交易所上市。我们坚信,随着Mount Todd金矿项目即将迎来重新估值,投资者们正在考虑Mount Todd项目更有可能发展成为规模更小、更能适应当前全球经济环境的生产矿山,因此,VGZ的股票将受益于不断增长的需求。这并非一个普通的金矿项目,而是一个利润丰厚、勘探潜力巨大的项目,位于澳大利亚矿业环境友好的北领地。该项目在基础设施和当地社区支持方面都得到了充分保障。鉴于金价上涨,VGZ已做好充分准备,有望实现巨大的增长。

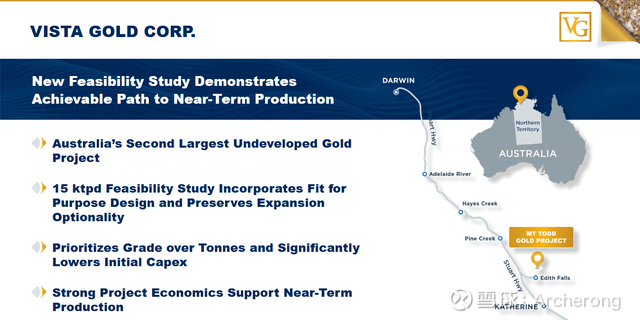

缩减版托德山金矿项目可行性研究

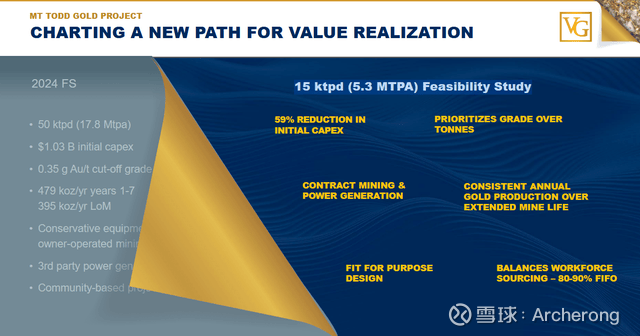

托德山项目由Vista Gold Corp.全资拥有,位于澳大利亚北领地凯瑟琳西北40公里处,该公司认为该项目是澳大利亚在建的最大金矿之一。该项目将采用露天开采方式进行黄金开采。根据该公司修订后的可行性研究报告,该项目在日处理能力达到15,000吨(“2025年可行性研究”)的情况下,仍具有经济可行性。假设金价保持坚挺,这一盈利能力将在矿山的整个生命周期内对公司产生积极影响。该地区还具有极佳的扩张潜力,这体现了项目的稳健性和增长前景。为了启动托德山露天金矿的建设,各项必要的运营和环境许可均已到位。由于项目规模调整带来的监管要求,这些许可证可能会发生变化,但 VGZ 的说法令人信服,他认为从 2025 年 7 月起,在 18 个月内(含许可证修改)即可完成所有事宜。

幻灯片的左侧显示了修订前的托德山金矿项目,其余部分则描述了其转变为日处理能力为 15,000 吨(年处理能力 530 万吨)的可行性研究。

资料来源:Vista Gold公司演示文稿,2025年11月

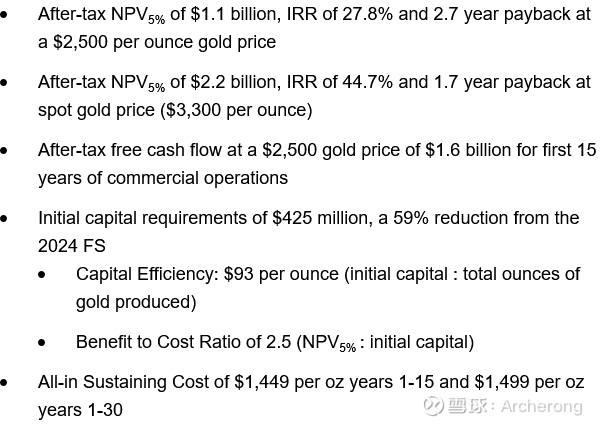

在我们看来,这份缩减规模的可行性研究表明,VGZ公司意图用事实来支撑其在澳大利亚北领地建立黄金生产基地的计划,而不仅仅是空谈长期目标、做出未兑现的承诺以及在幻灯片上罗列诱人的数字。随着金价持续攀升至历史高位,VGZ公司正寻求加速实现价值。修订后的可行性研究预测日产量可达15,000吨,所需融资极少,初始投资成本降低约60%,这大大提高了托德山金矿开发的可能性。

Vista Gold Corp.总裁兼首席执行官Frederick H. Earnest表示(摘自“2025年财务预测”):

这项研究标志着托德山战略的重大转变,[…]纳入了降低开发和运营风险的方法。

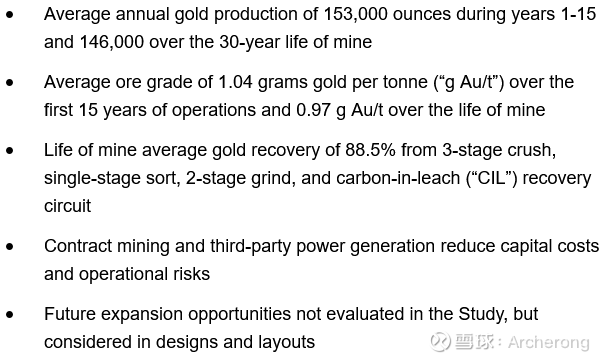

根据该公司的说法,可行性研究“2025 FS”表明,这些方法的主要目的是促进“从明确的矿床中实现强劲稳定的黄金生产”。

资料来源:Vista Gold Corp.的“2025年财务预测报告”(Business Wire,Seeking Alpha报道)

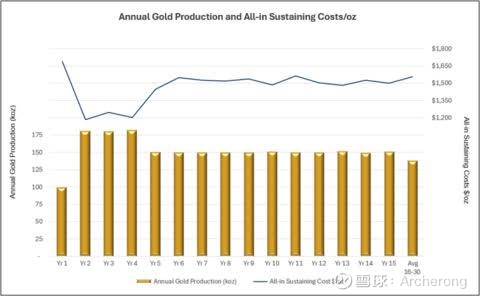

该公司“2025年可行性研究报告”中的图表展示了未来15年的黄金年产量。经过第2至4年的选矿厂优化后,预计第5至15年产量将保持稳定,并在第一年实现产量提升。该公司维持运营成本(AISC)为每盎司1499美元,与众多全球竞争对手并驾齐驱。许多竞争对手都因高昂的维持运营成本而感到震惊,而目前全球平均维持运营成本为每盎司1544美元,远高于托德山金矿的水平。

资料来源:Vista Gold Corp.的“2025年财务预测报告”(Business Wire,Seeking Alpha报道)

还有更多:虽然全球行业的每盎司维持成本 (AISC) 随着时间的推移稳步上升,并且可能会继续上升,但 Vista Gold 在其“2025 年可行性研究报告”中承诺,托德山项目的每盎司维持成本在项目运营的前 15 年将约为每盎司 1499 美元,然后在项目总运营 30 年期间保持这一水平。

勘探潜力

鉴于周边资源的巨大勘探潜力以及尚未开发的资源,价值创造预计将持续很长时间,因为目前的黄金价格仍然非常有前景。

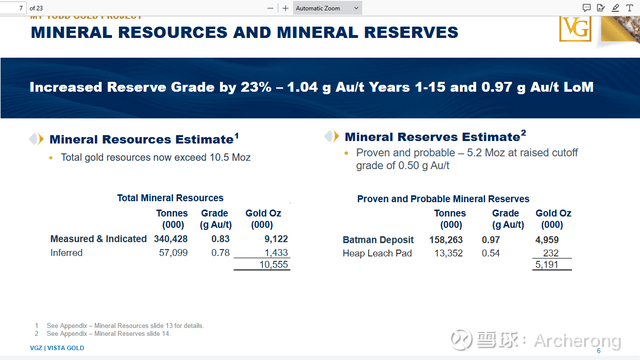

矿区海岸线随时可能被淹没,导致35年产量(整个采矿期内年产量14.6万盎司/探明和概略储量为520万盎司,平均品位0.94克/吨)受到影响。此外,在已探明、指示和推断矿产资源基础中,巴特曼-德里菲尔德走向(24公里)蕴藏着180万至350万盎司黄金,平均品位约为0.8145克/吨;奎格利斯矿床在已探明和推断矿产资源基础中蕴藏着49.6万盎司黄金,平均品位约为1.15克/吨。巴特曼矿床的成功可能向东北方向延伸,该地区各个方向都蕴藏着同样具有价值的矿床。这将使勘探团队能够在这些区域进行钻探和后续研究。值得注意的是,将这些高品位资源升级到更高等级将提高未来储量的质量,这将对公司业务产生积极影响,因为储量提升将通过改善运营可持续性和提高经济效益带来更高的回报。这使托德山公司有机会在全球竞争激烈的黄金开采市场中巩固其地位,纽约证券交易所的VGZ股票也将因此受益。

资料来源:Vista Gold公司演示文稿,2025年11月

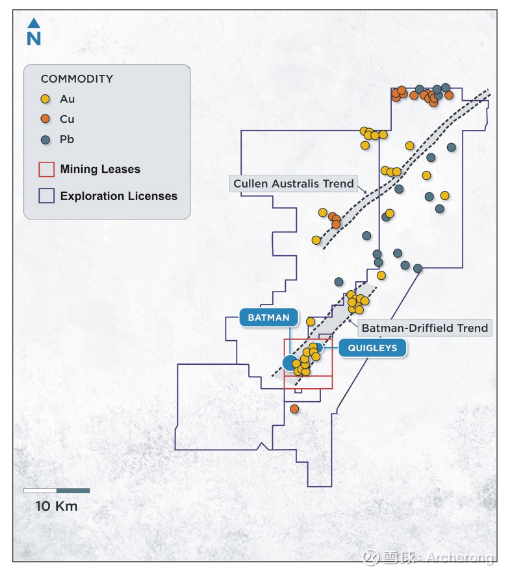

此外,该矿区拥有采矿许可证,且资源可通过勘探进一步开发,其周边至少有1337平方公里的区域拥有贵金属和贱金属勘探许可证。这些区域级勘探区有望为VGZ股票的市值在未来持续飙升提供强劲动力。

资料来源:Vista Gold公司演示文稿,2025年11月

VGZ Vista Gold Corp.的市值

截至撰写本文时,Vista Gold Corp. 的股票(在纽约证券交易所交易,股票代码为“VGZ”)每股交易价格为 1.99 美元,市值为 2.4737 亿美元。

资料来源:Seeking Alpha网站提供的纽约证券交易所上市股票VGZ的高级图表,2025年12月4日

技术分析

该股股价较其52周股价区间(0.47美元至2.46美元)内的平均股价1.465美元高出35.8%。上月初,20日均线(20-MA)跌破50日均线(50-MA),此前金价在10月中旬触及历史高点后回调并进入盘整阶段,这预示着市场看跌情绪。目前,受金价走势(上月黄金现货价格(XAUUSD:CUR)上涨5.24%)的推动,20日均线的下跌势头有所减弱。预计股价很快将突破50日均线,从而确认短期内强劲的上涨趋势,同时也将印证200日均线交叉的长期趋势。尽管相对强弱指数(RSI)目前为61.41倍,比之前更接近超买水平,但所有迹象表明,该股的市值仍有增长潜力。基于近期股价回升与相对强弱指数(RSI)的相关性,尽管RSI指标显示波动幅度较小,但公司市值在8月下旬至9月中旬期间仍实现了150%的涨幅。然而,我们必须承认,此前分析中提到的“2025年可行性研究报告”的发布也起到了推波助澜的作用。我们相信,为托德山矿建设提供融资将使该项目更具实质性,为其转型铺平道路,并为股价注入新的动力。

估值

《2025 年经济状况报告》声称托德山具有“稳健的经济效益”,具体如下:

资料来源:Vista Gold Corp.的“2025年财务预测报告”(Business Wire,Seeking Alpha报道)

虽然这可能不适用于所有价格区间,但估算净现值 ( 网页链接#hasComeFromMpArticle=false#source=section%3Amain_content%7Cbutton%3Abody_link{NPV} ) 最可能的方法是假设黄金价格与税后净现值之间存在线性关系,折现率为 5%。计算出的净现值估算值如下:

A) 按当前每盎司黄金价格 4,196.05 美元计算,约为 34.3 亿美元。

B) ≈ 37.8 亿美元,根据德意志银行对 2026 年每盎司 4,450 美元的预测。

C) ≈ 45.4 亿美元,根据德意志银行对 2026 年金价约为每盎司 5000 美元的预测。

Vista Gold 的流通股数量为 1.2621 亿股(参见 Seeking Alpha 网站“网页链接#hasComeFromMpArticle=false#source=section%3Amain_content%7Cbutton%3Abody_link{交易数据}”部分)。假设该公司通过在股票市场发行额外普通股筹集 4.25 亿美元用于建设 Mt Todd 金矿(这种情况几乎不可能发生,因为该公司使用的风险投资和债务资本几乎相同),那么根据纽约证券交易所目前的股价,其流通股总数将增加至 3.397 亿股。具体计算如下:

A)按当前金价计算,每股净现值 ( NPV ) 为 10.10 美元。

B) 每股净现值(根据德意志银行对 2026 年的预测:4,450 美元/盎司)为 11.13 美元。

C) 每股净现值(根据德意志银行对 2026 年的预测:黄金价格约为 5,000 美元/盎司)为 13.40 美元。

Vista Gold拥有Mt Todd项目100%的股权。这意味着,即使(不太可能)通过股票发行筹集到所有建设资金,这些股票在纽约证券交易所的潜在价值也可能比目前的股价1.99美元高出407%至575%。

此外,根据金价2500美元/盎司的假设,Mt Todd的“2025年可行性研究报告”预测,在商业运营的前15年,其税后自由现金流将达到16亿美元。Mt Todd的年均税后自由现金流为1.0667亿美元。这使其市值与税后自由现金流之比为2.32倍,而行业中位数为9.98倍。鉴于目前的金价和德意志银行的金价预测,Mt Todd未来的现金流(即“税后”现金流)可能会更高,与行业中位数相比也将更具优势。

风险部门

VGZ拥有1372万美元的流动资产,且无负债。目前,其日常业务运营每季度大约消耗200万美元的流动资产。假设该公司不再通过发行股票筹集资金(此前该公司一直这样做),这些流动资产最多可维持两年。

该公司将通过举债和股权融资的方式为矿山建设提供资金,这很可能是最有可能的情况。资产负债表上的债务负担会对纽约证券交易所Vista Gold股票的市场情绪产生影响,因为该公司将不得不挪用原本用于进一步增长的资金来偿还债务和支付利息,这自该行业诞生以来一直是全球惯例。但不可否认的是,在信贷环境普遍趋紧的情况下,贷款机构的放贷将进一步提振市场对VGZ股票的信心。包括澳大利亚北领地在内的西方经济体,如今的信誉度不如新冠疫情爆发前。作为经济形势紧张的一个迹象,澳大利亚储备银行在2025年11月的会议上维持其基准利率在3.6%不变,以应对2022年达到峰值的过度通胀。目前利率仍处于十多年来的最高水平,政策制定者强调了国家和全球经济前景持续存在的不确定性。与2020年新冠疫情爆发前以及此后包括能源危机、战争和通货膨胀在内的所有其他危机之前的情况相比,目前的情景完全不利于信贷供应。这意味着,如果VGZ成功获得贷款,贷款机构将把托德山金矿视为一项有价值的资产,无论现在还是将来。这种情况发生的可能性肯定比2025年可行性研究之前更高,因为在澳大利亚和国际项目方面拥有丰富经验的技术顾问已经将Vista Gold Corp.的托德山金矿项目重新调整为一个更易于实施的项目。假设他们的观点是理性的,那么股市只会对此感到非常高兴,至少如果贷款机构尽管对疲软的经济持谨慎态度,但仍然认为托德山金矿值得向Vista Gold Corp.提供资金。如果在对潜在人工智能泡沫的担忧中,价值股与成长股之间的博弈最终胜出,那么它或许会成为最受追捧的股票之一。试想一下,这种前所未有的组合对 VGZ 股票意味着什么:金价飙升,投资者蜂拥而至购买价值股。

托德山独立技术顾问降低风险

Mt Todd 报告“2025 年 FS”列出了 Vista Gold 委托准备该研究的一些独立技术顾问(“专家”)。

资料来源:Vista Gold Corp.的“2025年财务预测报告”(Business Wire,Seeking Alpha报道)

以下是一些由同一批顾问近期参与并已投入运营的最重要的金矿开采项目。

GRES公司设计并承建了多个重要的黄金项目:

由奥伦集团矿业公司拥有的艾达山金银露天矿的加工设施于 2023 年 4 月提前完工。据网上信息显示,艾达山金矿项目于 2023 年 5 月开始生产黄金,被认为是该公司的旗舰项目。

位于西海岸黄金有限公司(West Coast Gold Pty Ltd)旗下的沃拉沃纳(Warrawoona)金矿,拥有一座年处理能力为240万吨的黄金加工厂及相关基础设施。该厂于2022年投产,最初为露天矿,配备独立的炭浆浸出(CIL)加工厂。自2024年7月5日起,该厂一直处于维护保养状态。沃拉沃纳金矿曾获得信贷优惠,用于资助运营和后续开发。

GRES 对位于西澳大利亚州拉弗顿以南 50 公里的AngloGold Ashanti ( AU )的Sunrise Dam 金矿现有的 Sunrise Dam 处理厂进行了改造,以提高黄金回收率。该金矿是一个正在运营的露天和地下金矿,预计 2024 年黄金产量为 259,000 盎司,总维持成本为每盎司 1,665 美元。

GRES对位于西澳大利亚卡尔古利-博尔德东北106公里处的Carosue Dam现有选矿厂进行了升级改造,该选矿厂由Northern Star Resources Limited运营。该矿区拥有活跃的露天和地下金矿开采业务。截至2025年3月31日,该矿区拥有4,198,000盎司矿产储量,预计F25黄金产量为240,000盎司,矿石储量为917,000盎司。

至于Mining Plus公司,该公司在Alkane Resources Ltd旗下的Costerfield金矿进行钻探作业。Costerfield金矿是一座高品位地下金锑矿,位于澳大利亚维多利亚州希思科特以东10公里处。根据Alkane Resources Ltd的网站信息,该矿2024年生产了43,346盎司黄金(Au)和1,282吨锑(Sb),相当于54,805盎司黄金。Alkane Resources Ltd在其网站上表示:

截至2024年12月31日,科斯特菲尔德矿区的矿产资源和矿石储量为:

矿产资源总量(已探明和指示):119.7万吨,金品位8.3克/吨(32万盎司),锑品位2.5%(3.02万吨);矿产资源总量(推断):53.8万吨,金品位7.5克/吨(13万盎司),锑品位1.8%(9700吨);矿石储量总量(已探明+概略):60.4万吨,金品位8.7克/吨(16.8万盎司),锑品位1.8%(1.11万吨)。

黄金价格

黄金价格前景过于乐观,无需担心涨势会戛然而止并出现大幅下跌:截至发稿时,现货黄金价格为每盎司4,196.05美元,年初至今已上涨60.5%,主要受避险资产强劲需求和美联储降息预期的推动。主要分析师预计金价将进一步上涨:德意志银行对2026年的预测已在本分析前文提及。Seeking 网页链接#hasComeFromMpArticle=false#source=section%3Amain_content%7Cbutton%3Abody_link{Alpha}此前报道称:瑞银将看涨预期上调至每盎司4,900美元(此前为每盎司4,700美元)。瑞银给出的2026年中期目标价为每盎司4,500美元(此前为每盎司4,200美元)。看跌预期仍维持在每盎司3,700美元不变。

平均销量(3个月)

VGZ股票在纽约证券交易所的交易量仅为185万股,流动性较差。因此,为了套现而出售股票可能会导致不良后果,例如业绩不佳、交易延迟甚至亏损。这是因为,为了满足市场需求并回购股票(VGZ股票在纽约证券交易所的日交易量并不大),出售价格可能不得不降低。

结论

Vista Gold Corp.是一家在纽约证券交易所上市的公司,总部位于美国科罗拉多州恩格尔伍德市,该公司正在澳大利亚开发托德山金矿。我们认为,该股票值得买入。

该公司目前计划在澳大利亚建设一座规模较小的黄金生产设施。与最初方案相比,Vista Gold已对其项目进行了修订,将初始资本支出减少了近60%。该项目选址拥有有利的勘探和采矿法规、强大的当地支持以及完善的基础设施。我们认为,该项目现在更有可能获得融资,因为此前尚未解决运营和建设启动的融资问题。如果Vista Gold能够说服投资者,并在后期说服贷款方获得必要的融资,这将显著提升Vista Gold Corp.作为一家有价值且可靠的公司的地位。在全球经济不确定性导致信贷环境持续受限,投资者远不如以往愿意将财富暴露于金融市场风险的背景下,Vista Gold Corp.的这一优势显得尤为突出。

为修订后的托德山项目提供咨询的专家在澳大利亚类似的金矿项目方面拥有丰富的经验。尽管这一点,加上该项目稳健的经济指标,并不能保证项目一定成功,但成功前景非常光明。