2月光伏排产数据超预期,白银现货春节紧俏

Archerong

· 上海

产业链调研显示,为了保障2026年一季度的海外装机抢货需求,组件厂在淡季维持了较高的备货抢货力度。

在相关光伏出口管制政策的扰动下,海外市场对中国光伏组件及银浆的依赖度并未降低,反而引发了预防性的抢筹行为。

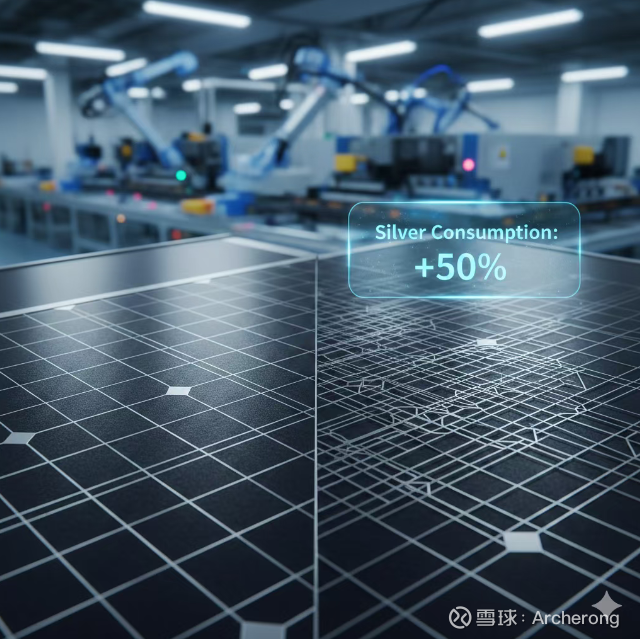

2026年是N型电池产能全面置换P型产能的决胜年。铜代银大部分在实验室阶段,即使能取代没有5年无法完成替换。

与传统P型电池不同,N型电池对银浆的消耗量更高(高出约50%),且对银粉的品质要求更为严苛。

这种出口导向的生产计划,使得白银的工业需求曲线被拉平,消除了传统的季节性低谷。

此外,AI算力硬件的供应链也在加速运转。

高端连接器和先进封装对银基材料的需求虽然总量不及光伏,但其对高纯度白银的争夺进一步加剧了现货市场的紧张。

新能源车更狠,一辆电车的用银量是油车的两三倍,光比亚迪一家一年就能干掉4300吨白银。

还有AI服务器和AI数据中心,一台H100就要塞1.2公斤白银,三星等高端内存也需要白银,这需求增速简直是坐火箭。但供应端因为伴生矿导致需要新的银矿需要10年左右周期才能投产,无法解决需求紧张。

2025年白银缺口超3600吨,过去五年赤字累计近2.5万吨。同时白银的实际可流通不会超过8000吨,远远低于黄金的可流通量。

当3大核心下游同时在淡季保持强劲吸筹状态时,白银的商品属性便彻底压倒了金融属性,大量消耗白银造成供需缺口拉大,同时货币属性回归也导致民间抢白银。

与强劲需求相对应的是交易所库存的持续去化。

当前数据显示,注册仓单流失速度显著加快,这意味着大量白银正在从公共交易领域转入产业巨头的私有储备库。

文章部分摘自上野札记