一、再融资最新政策

2月9日,沪深北交易所宣布优化再融资一揽子措施。对经营治理、信息披露规范,具有代表性与市场认可度的优质上市公司,优化再融资审核,提高再融资效率。并支持优质上市公司将募集资金用于与主营业务有协同整合效应的新产业、新业态、新技术领域,投向第二增长曲线业务。冠石科技完美契合该政策,因此冠石科技定增的审批会鼓励与加快。

二、定增募集说明书修订稿里部分核心内容

1、光掩膜版的趋势:半导体芯片制程的提升对掩膜版线宽及精度提出更高要求、掩膜版定制化程度随半导体特色工艺推进而提高、独立第三方掩膜版厂商市场份额将不断增加。

2、半导体光掩膜版技术壁垒高,工艺难度大,产品生产所需核心技术工艺仍基本由国外厂商掌握,公司所涉及的技术主要来源于新引进的曾在国际龙头半导体厂商任职的技术团队,依托其在半导体光掩膜版生产、制造领域多年积累的相关 经验,公司现已掌握“光罩邻接效应修正技术”“光源与光罩优化技术”“光学邻接效应修正技术”等与半导体光掩膜版制造相关的关键技术和工艺。

3、光掩膜版作为半导体制造过程中不可或缺的“图形转移母版”,其国产化进程关乎中国电子信息产业的自主可控与高质量发展。在当前国际半导体产业博弈加剧的背景下,光掩膜版已从技术“隐性壁垒”上升为国家战略重点支持的“卡脖子”环节。从整体数据看,中国半导体掩膜版国产化率仍处于约10%的较低水平,130nm以上成熟制程是国产替代的主战场,高端掩膜版(28nm以下)国产化率仅为3%左右,与全球领先水平差距显著。国内厂商已实现量产节点较为落后,清溢光电目前实现 180nm 工艺节点的量产,路维光电已实现 180nm 制程节点半导体掩膜版量产,龙图光罩主要产品 为覆盖130~65nm半导体光掩膜版。因此,130nm以上成熟制程是国产替代的主战场,公司已实现55nm光掩膜版交付及40nm光掩膜版通线,在内资企业中居 于领先地位。

4、公司于2023年初启动了关键进口设备的采购工作。根据公司规划,本次募投项目所使用关键设备全部为进口设备,多为少数几家外资企业垄断,设备交付时间 18~48 个月不等。该等设备供应商在前期会审核设备需求方的各方面资质 (包括股东构成、团队背景、资金实力、技术能力等),通过供应商极为严苛的前期审核后,供应商会将需求方资料报送其所在国政府进行审查,全部通过后才会向需求方提供报价,进行后续商务谈判,最后签订合同或订单,排期生产。截至2025 年末,光掩膜版制造项目已采购的进口生产设备均已交付。

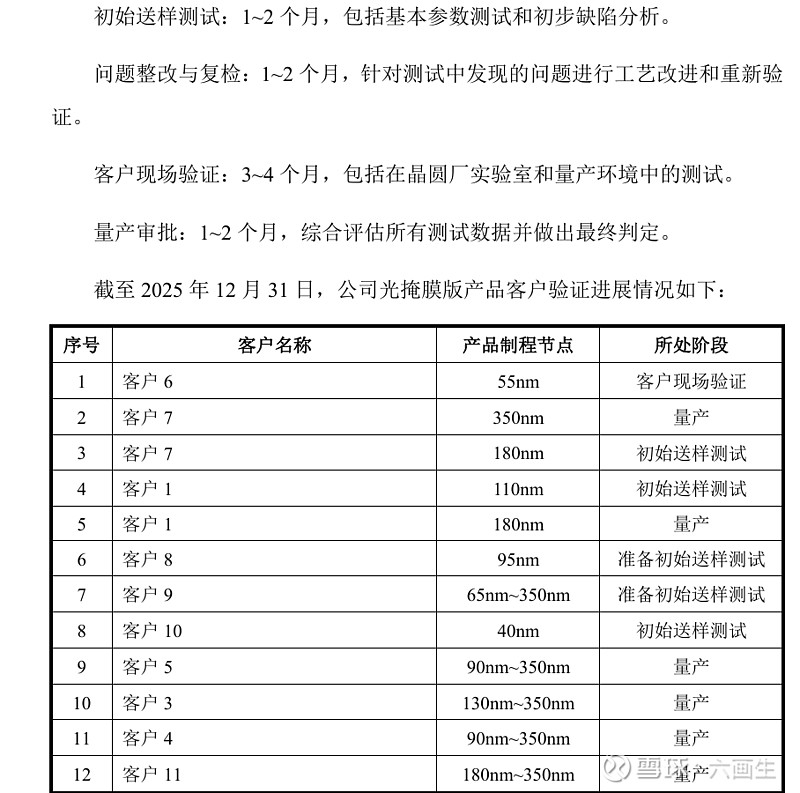

5、客户验证周期通常为6~9个月,甚至更长,这构成了第三方掩膜版厂的重要时间成本: