大橘子投资价值发现系列 1074:友车科技,国内汽车营销与后市场服务领域软件产品及云服务提供商龙头

小白学价值投资,就来大橘子事务所👇

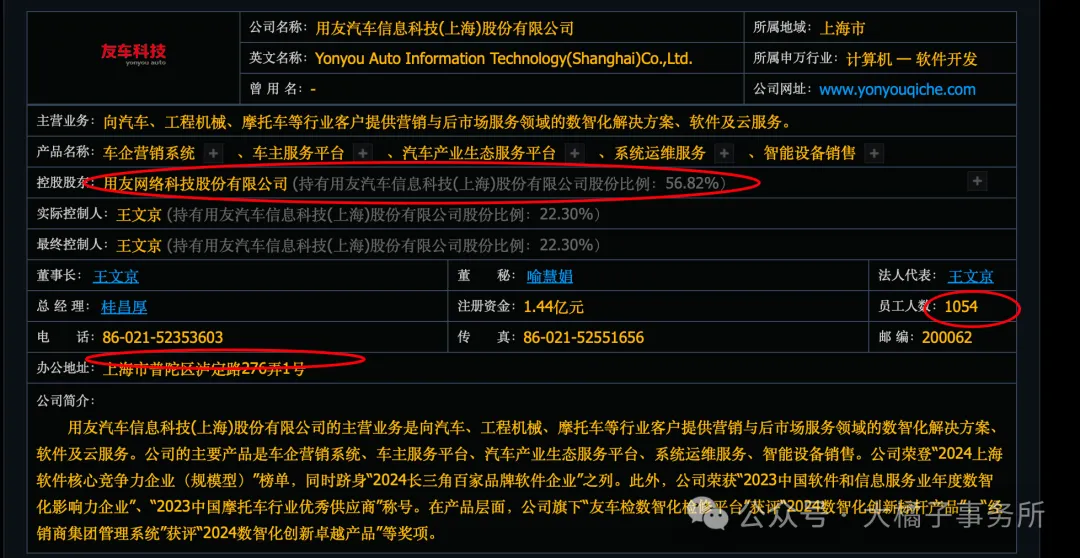

公司主要面向汽车行业的整车厂、经销商、服务站等客户,提供营销与后市场服务领域的数智化解决方案、云服务、软件及专业服务,并打造汽车产业链上下游和跨行业融合的数字化生态体系平台,赋能汽车行业数字化转型。

用友网络是大股东。

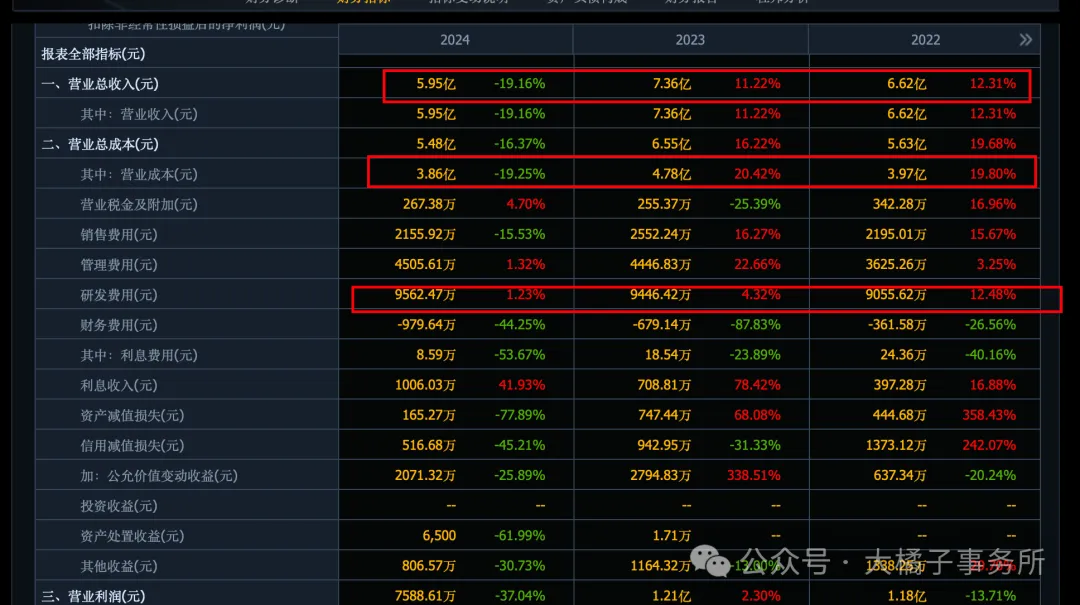

6-7 亿收入:

0.5-1 亿利润:

利润率下滑,2024 年 35% 毛利率,13% 净利率。

2025 一季度业绩继续走低:1、受外部环境影响、客户预算缩减;2、受竞争加剧影响,客单价出现一定幅度的下降;3、部分项目执行周期较长,在本报告期末暂未达到验收阶段。能感受到公司这个生意并不是好生意。

17% 研发比例,1 个亿:

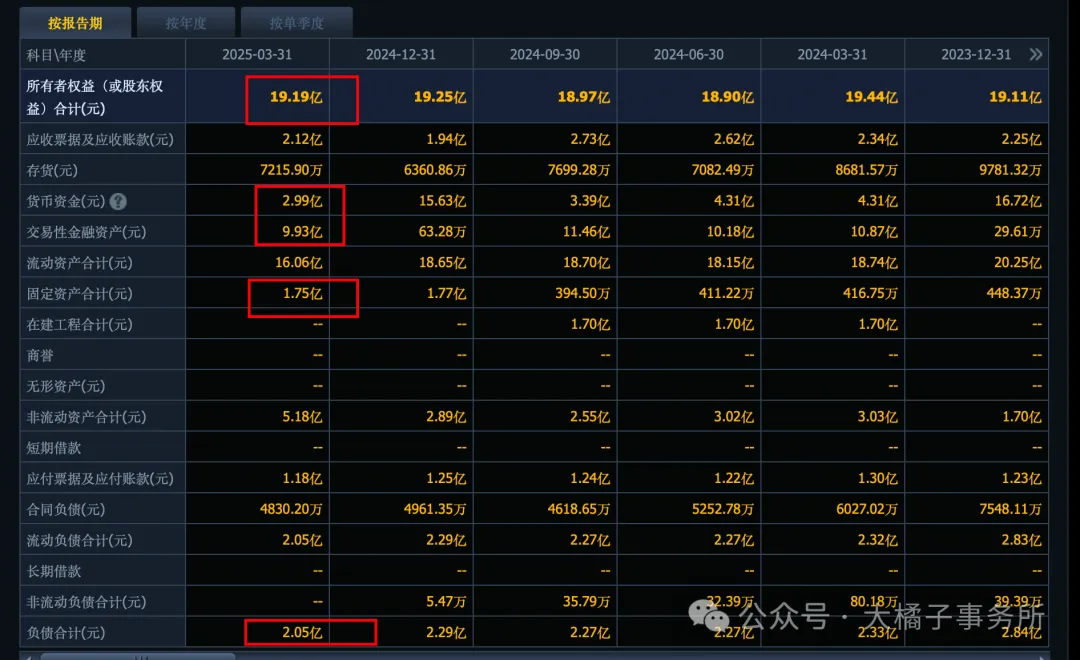

19 亿的家底,13 亿的现金,1.75 亿固定资产为主,上市募资了 12 亿:

1 亿利润高光时刻,19 亿的家底,模糊看 20 亿市值物有所值。20 亿附近可以投机。10 亿的流通盘,家底厚,持续关注再动态修正!

商业模式不好,但是这个股权结构,19 亿的家底,20 亿的市值也走出来了,后面或缺一次走溢价炒作的机会!仅供参考。

1.44 亿股本,20 亿市值,对应 14 块投机参考线。

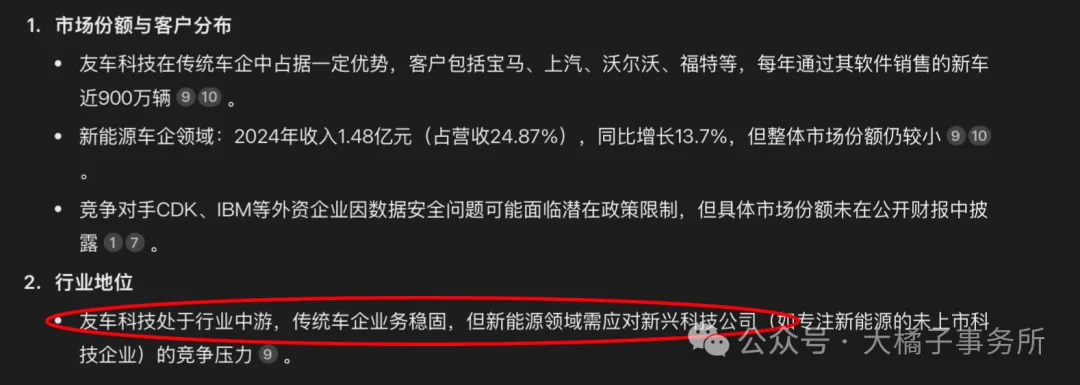

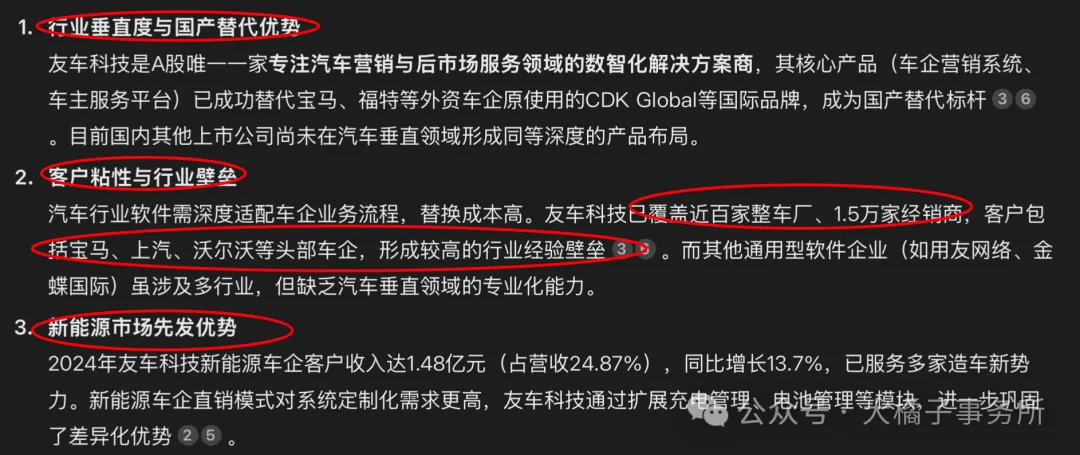

稀缺性体现:友车科技是A股唯一一家专注汽车营销与后市场服务领域的数智化解决方案商(物以稀为贵),其核心产品(车企营销系统、车主服务平台)已成功替代宝马、福特等外资车企原使用的CDK Global等国际品牌,成为国产替代标杆。目前国内其他上市公司尚未在汽车垂直领域形成同等深度的产品布局。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。