大橘子投资价值发现系列 1079:广州酒家 2025 5 月篇

小白学价值投资,就来大橘子事务所👇

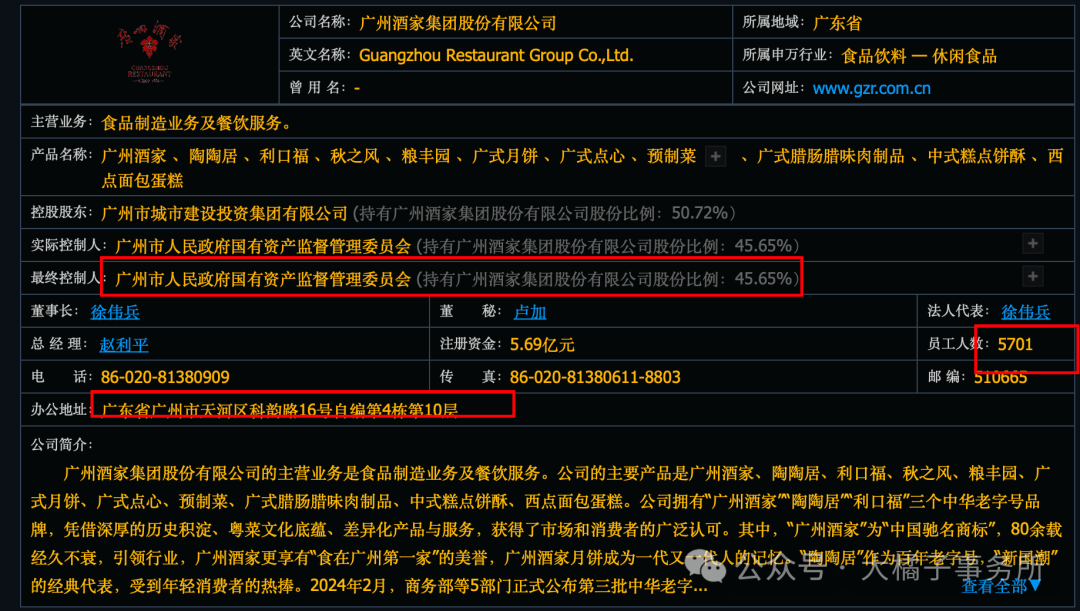

食品制造业务及餐饮服务。公司的主要产品是广州酒家、陶陶居、利口福、秋之风、粮丰园、广式月饼、广式点心、预制菜、广式腊肠腊味肉制品、中式糕点饼酥、西点面包蛋糕。

公司拥有“广州酒家”“陶陶居”“利口福”三个中华老字号品牌,凭借深厚的历史积淀、粤菜文化底蕴、差异化产品与服务,获得了市场和消费者的广泛认可。

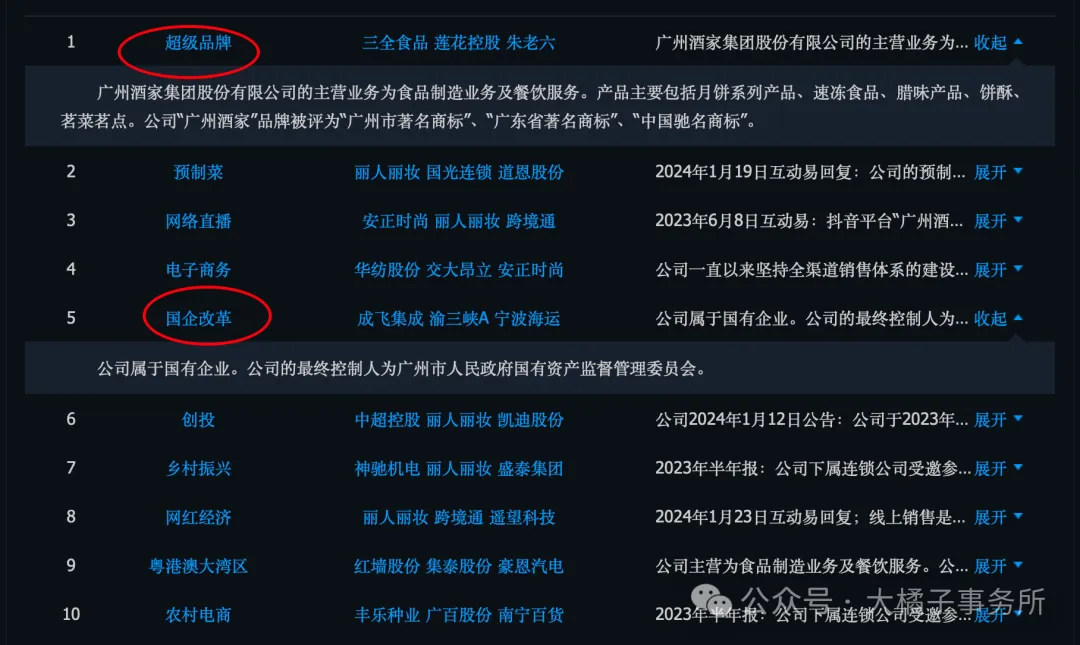

超级品牌 + 国企背景 + 老字号餐饮:

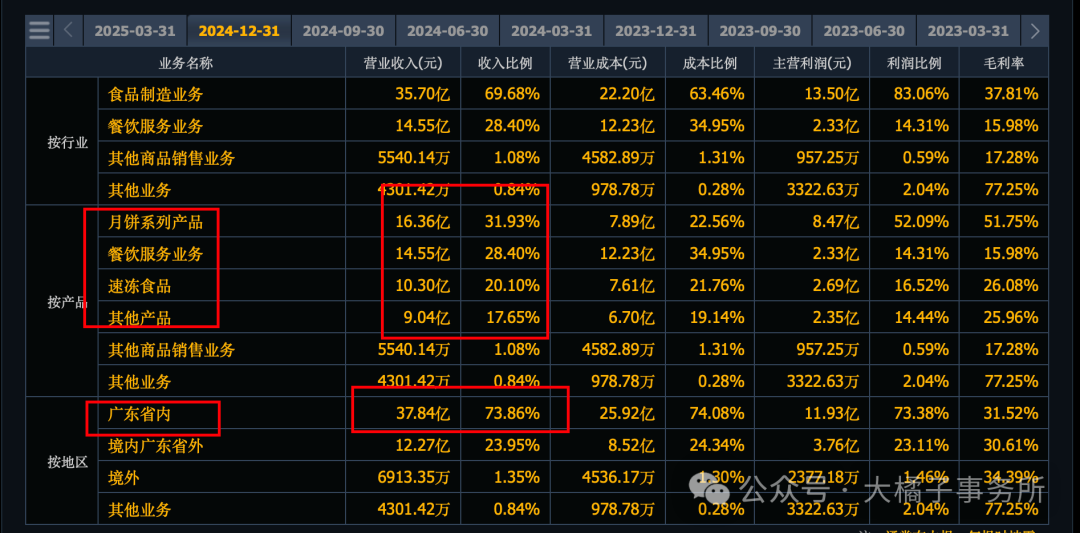

收入持续增长到了了 51 亿:

利润 4.5-5 个亿,2021 年以来 4 年不增长了,轻度下滑。但是你换个角度思考,这些年 yq,消费低迷弱势,公司能保证利润稳定没有大幅波动,其实足以见得公司经营的韧性。

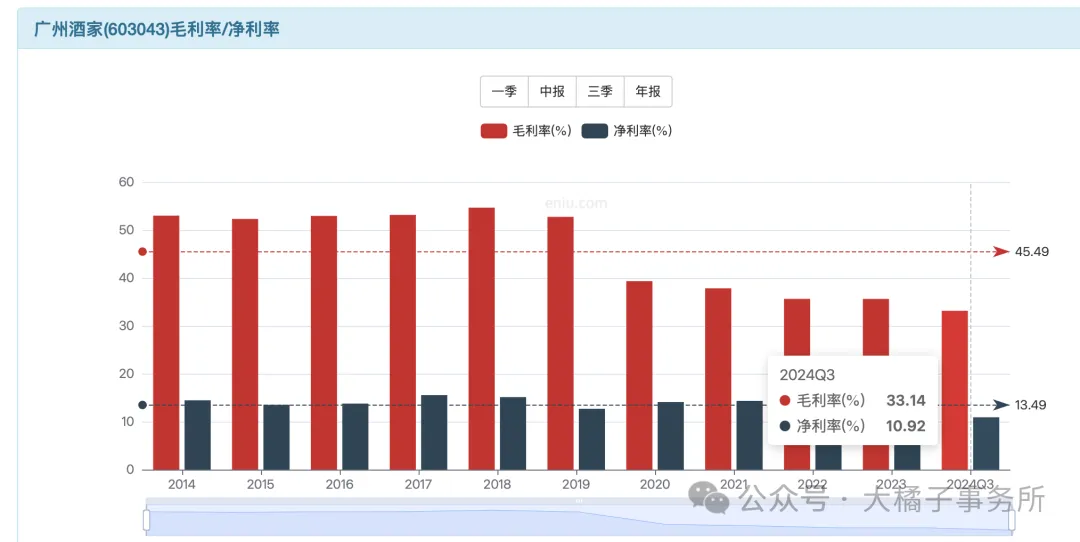

利润率下滑到了,33% 毛利率,10% 净利率。50 亿收入,10% 利润率,具备 5 亿利润潜力。

20% 费用率:

2025 一季度利润下滑明显,不过基数效应,主要看后面 3 季度表现。

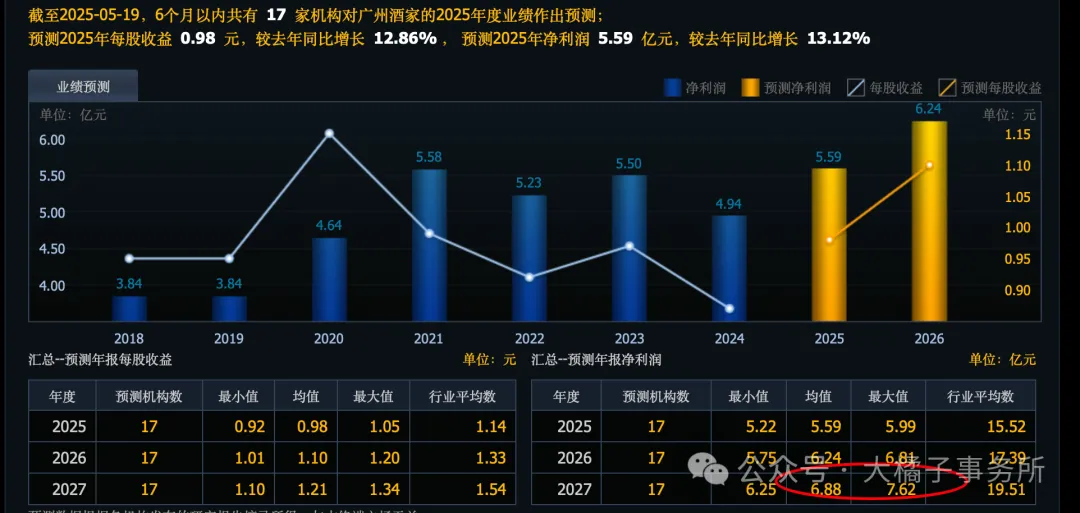

未来乐观预期看 6-7 亿:

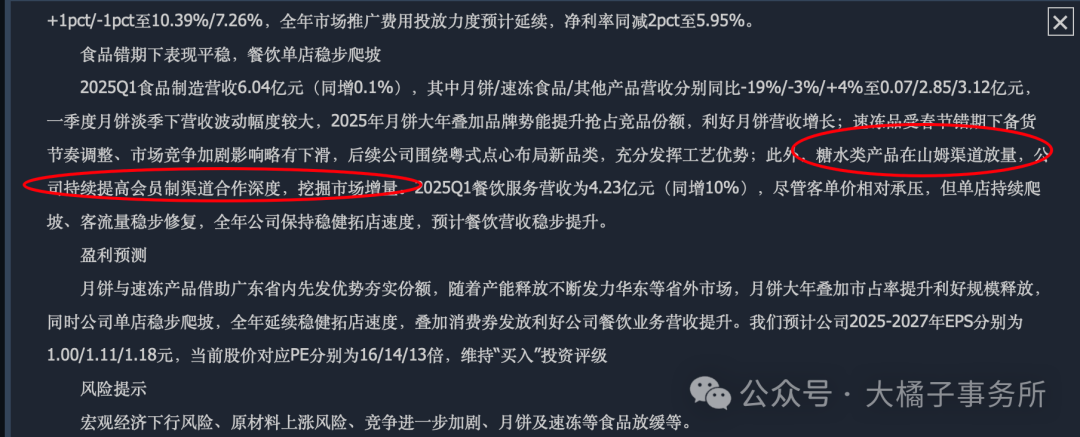

月饼与速冻产品借助广东省内先发优势夯实份额,随着产能释放不断发力华东等省外市场,月饼大年叠加市占率提升利好规模释放,同时公司单店稳步爬坡,全年延续稳健拓店速度,叠加消费券发放利好公司餐饮业务营收提升。

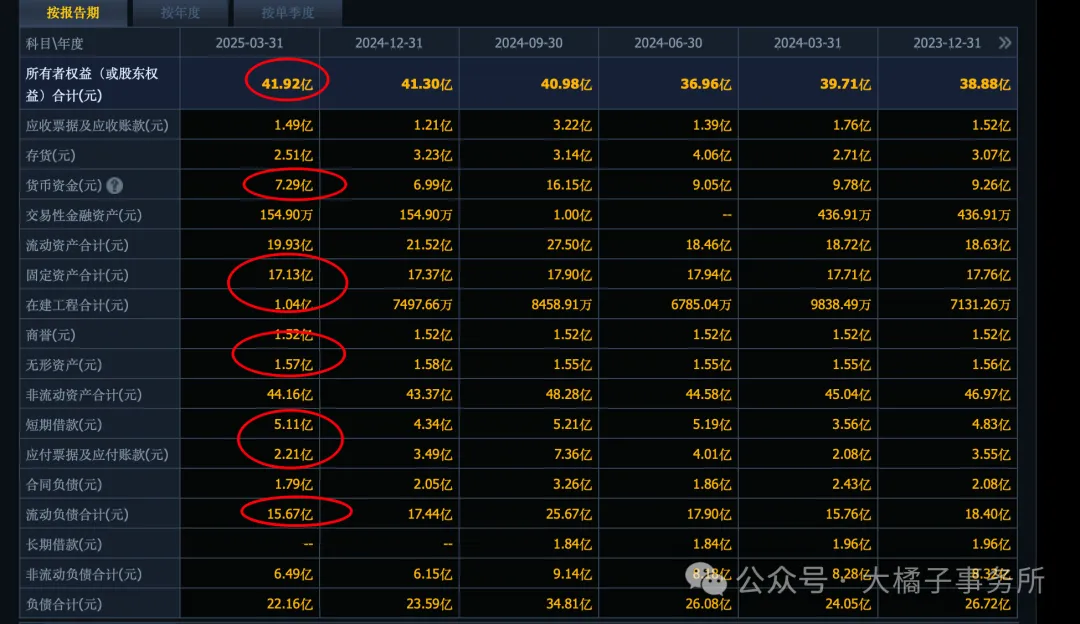

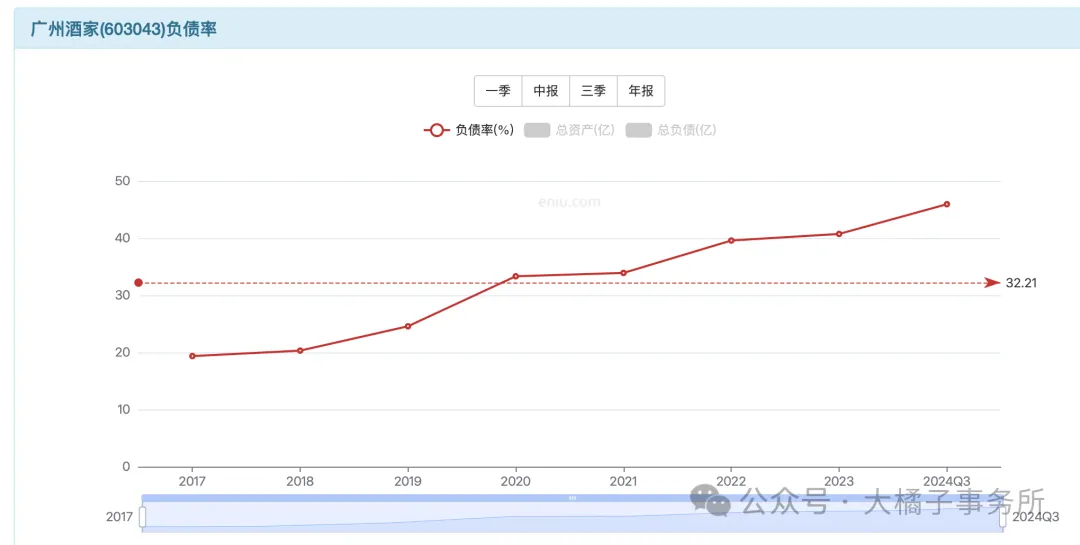

所有者权益提升到了 42 亿持续增长,18 亿的固定资产是大头。流动资产 20 亿,流动债务 15 亿。不考虑商誉+无形,39 亿的净家底。模糊看 40 亿。

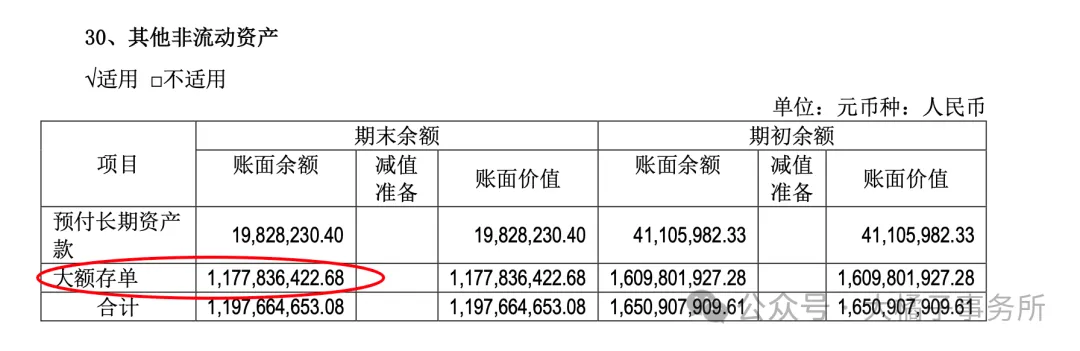

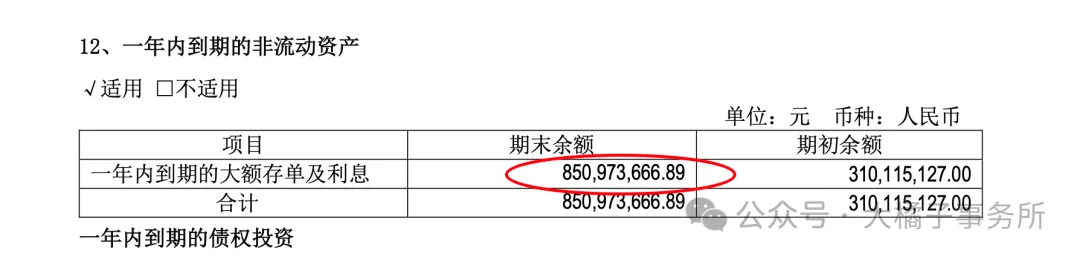

公司本身的现金流其实是很好的,一年内到期的非流动资,其他非流动资产里面基本都是大额存单为主。接近 20 亿。

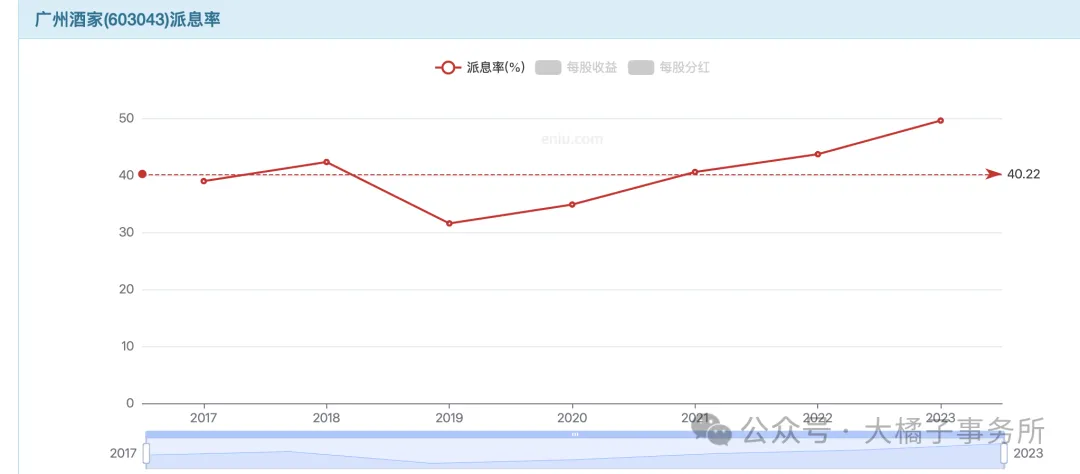

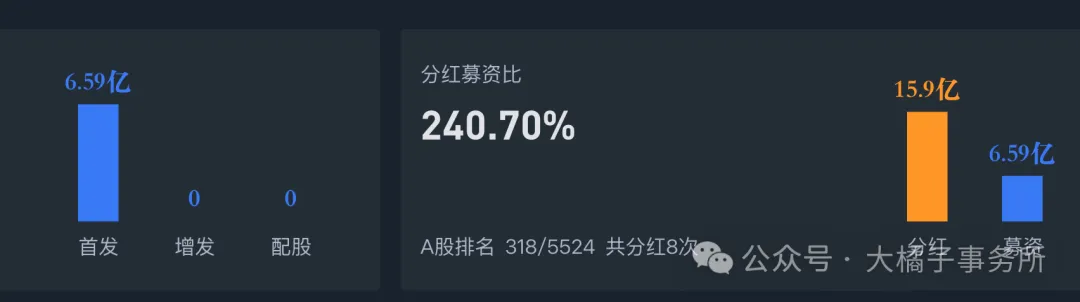

历史分红派息方面也是优秀:

40 亿家底,4.5 亿利润,11.25% ROE,2 pb 支撑 80 亿市值。

4.5-5 亿利润,20 倍估值,90-100 亿合理市值。

市场最低 75 亿市值,当前 90 亿附近徘徊。

综合看,看好未来的成长性,90-100 亿市值附近积极关注。做投资确定性,80 亿及以下再看了。

广州酒家的稀缺性,支撑 2 pb 资产溢价还是绰绰有余的。

溢价水平历史低位:

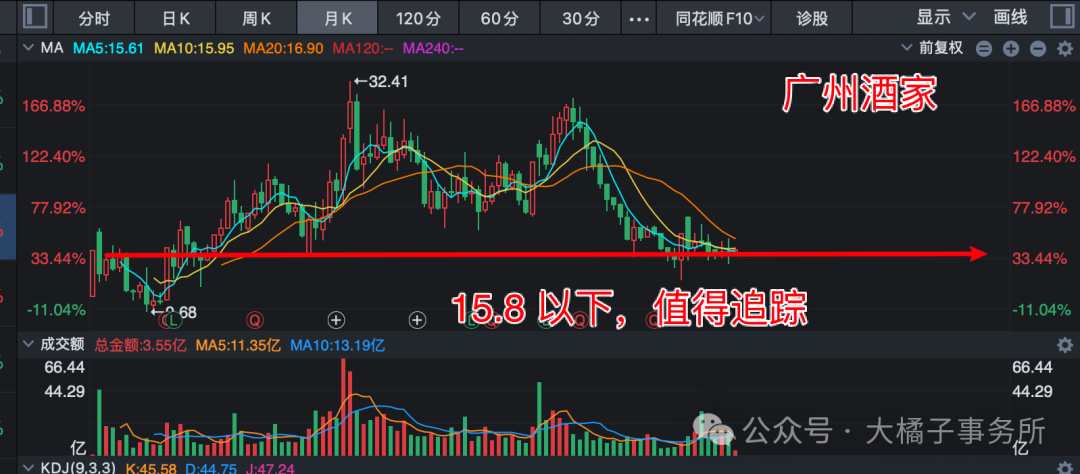

5.69 亿股本,90 亿市值,15.8 的参考价格。

公司底色是不错的,行业层面也是有加成的,模糊的正确好过精确的错误,合理的价格附近,值得长期追踪。

4 亿保底利润,20-30 倍,120 亿成长和流动性加成下是看的到的位置。或者资产溢价角度,未来恢复 15% ROE,2.5-3 pb,看 100-120 亿市值。

80-90 亿这个区间可以收集筹码,耐心拿拿看。20%-30% 空间可期。仅供参考!

a 里面餐饮企业,纯炒作看西安饮食和全聚德,2 pb 做资产溢价有点东西支撑的就是同庆楼和广州酒家,大道至简。大概一个 40-45 亿看机会,一个 80 亿看机会。

广州酒家历史的业绩、家底、分红等方面是有一定比较优势的,所以 80-90 亿,即可关注没毛病。跌多了再给到 80 亿以下的价格,性价比赔率空间就出来了,到时候可考虑重点做。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。