大橘子投资价值发现系列 1109:扬州金泉 2025 5 月篇

小白学价值投资,就来大橘子事务所👇

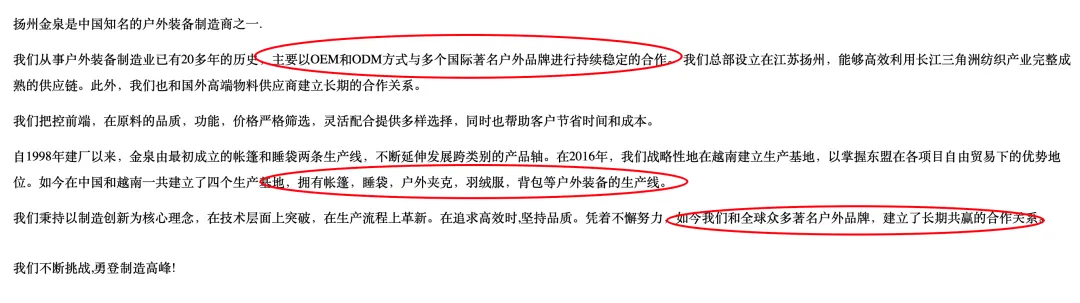

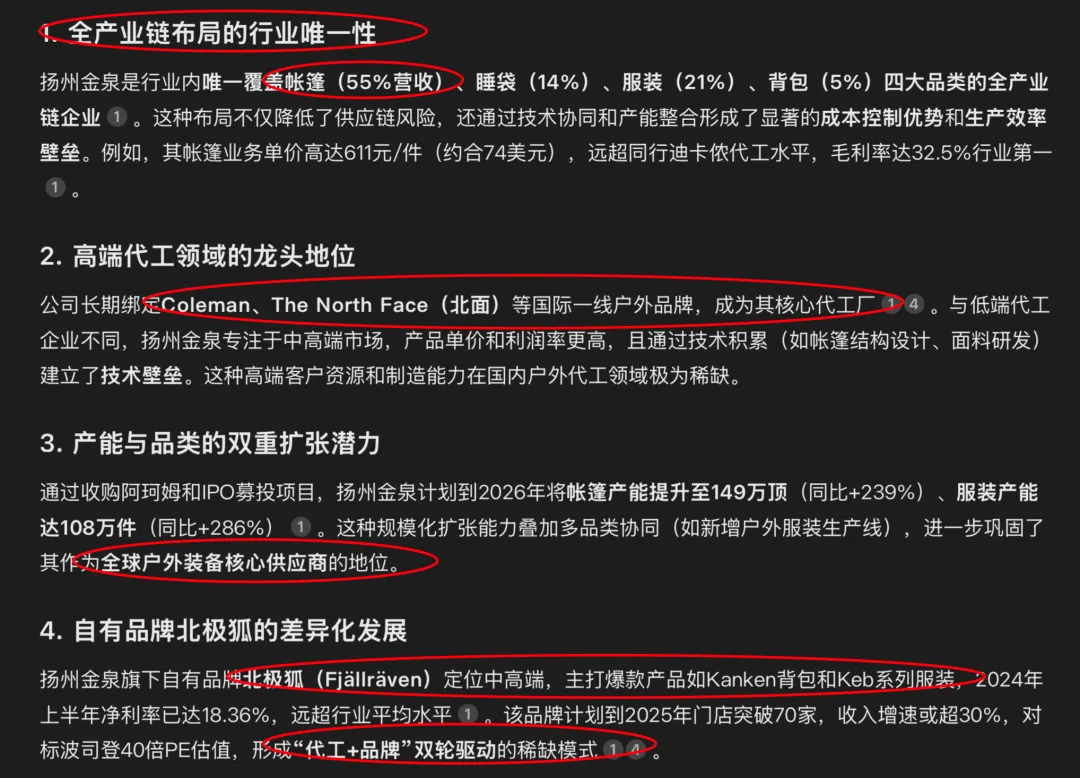

以OEM和ODM方式与多个国际著名户外品牌进行持续稳定的合作,拥有帐篷,睡袋,户外夹克,羽绒服,背包等户外装备的生产线。外销为主。

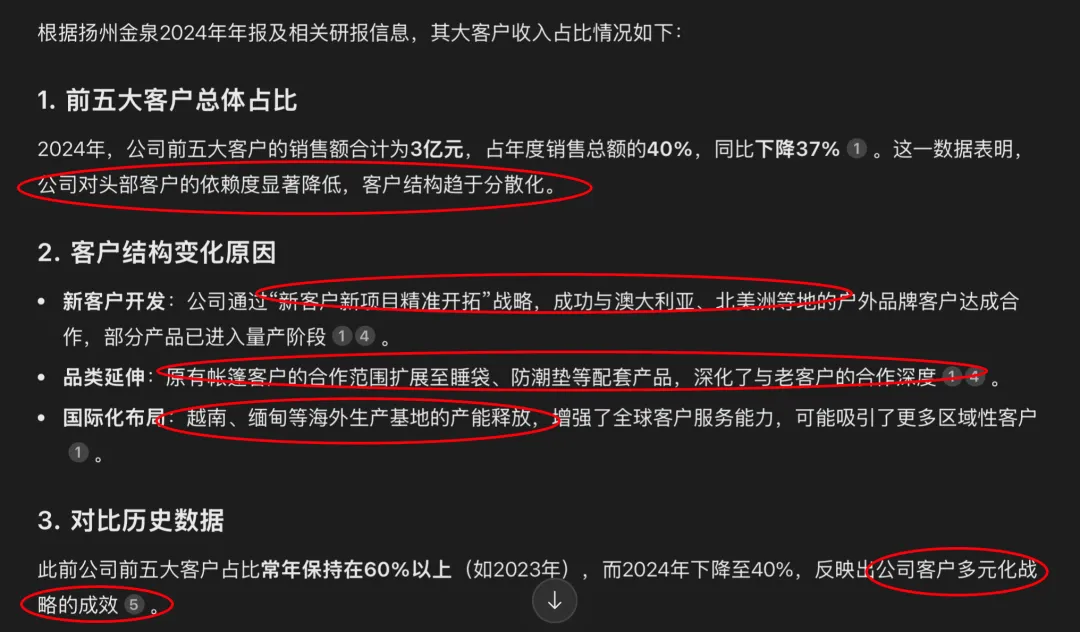

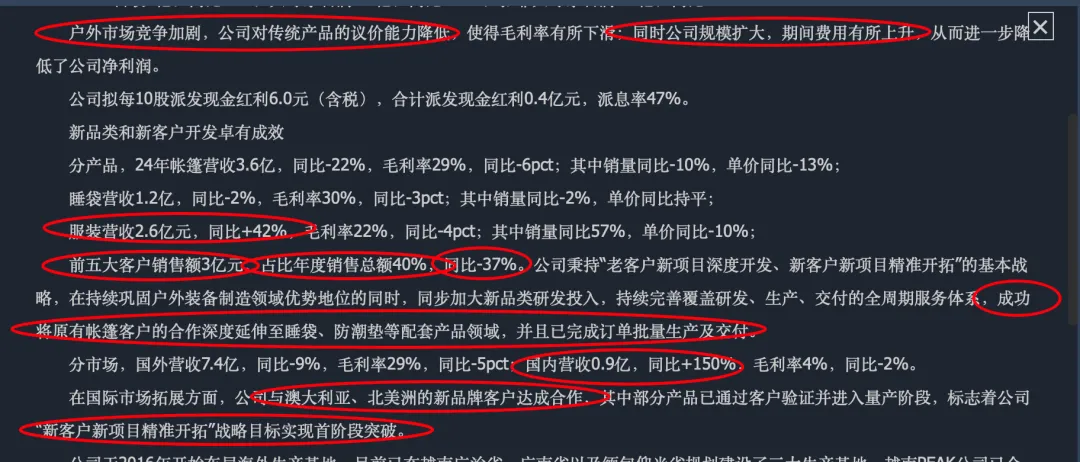

公司对头部客户的依赖度显著降低,客户结构趋于分散化。

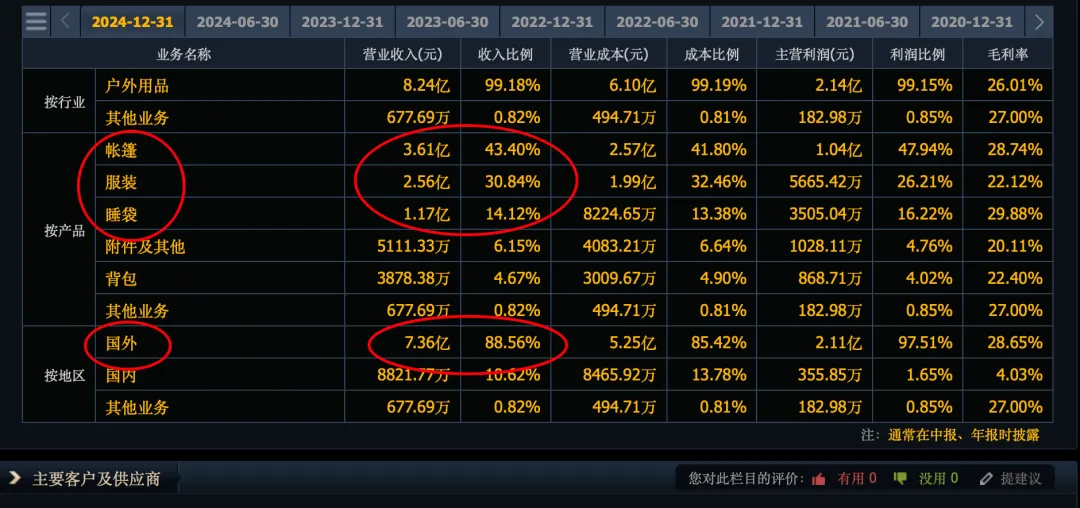

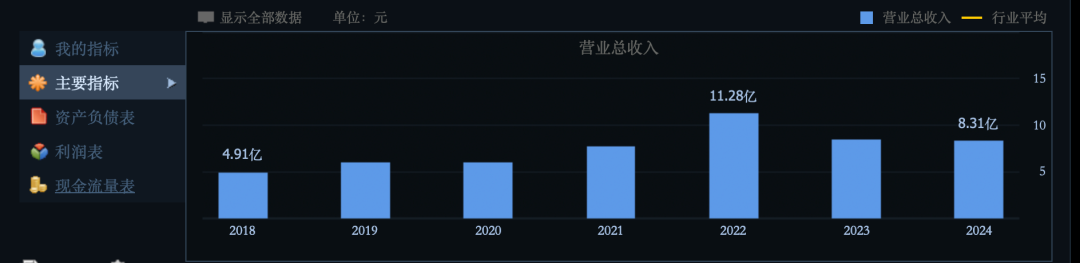

8.3 亿收入:

利润下滑到了 1.3 亿:

26% 毛利率,18% 净利率。15% 净利率相对合理。

未来预期 1.5-2 亿:后续积极精准开拓新客户及海外布局。10 亿收入,15% 利润率,是 1.5 亿利润。

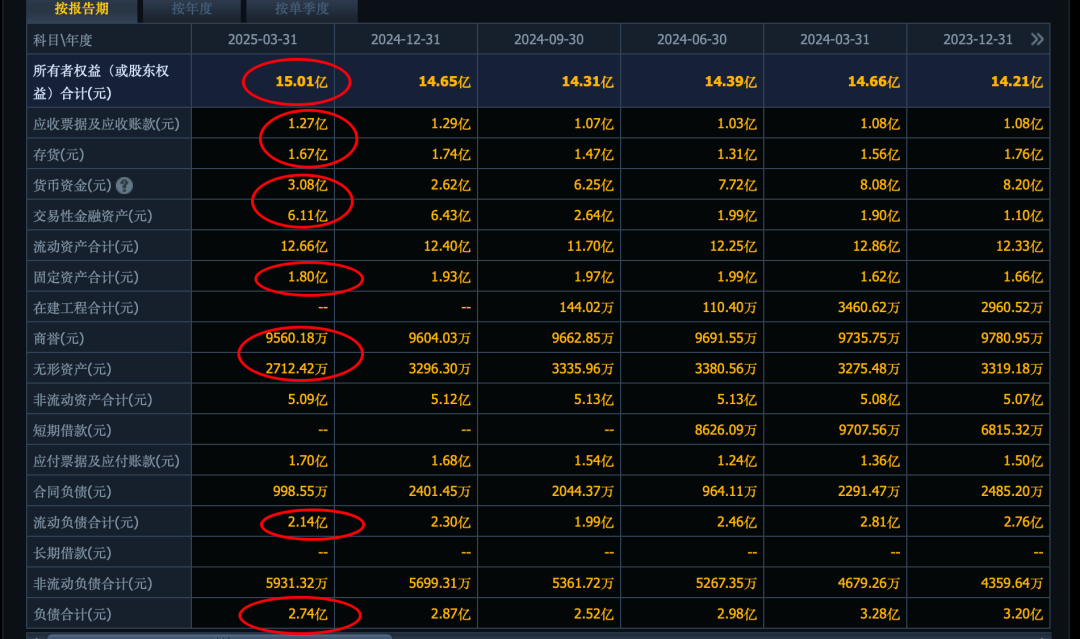

15 亿的所有者权益,9 亿现金,1.8 亿固定资产,接近 3 亿的应收 + 存货是主要。家底健康。

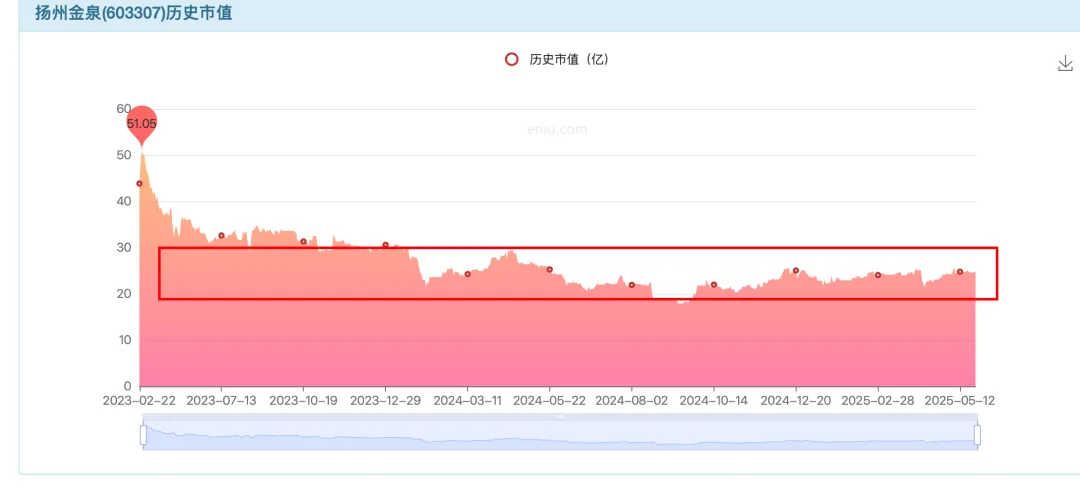

今年 1.5 亿利润恢复预期,15 亿家底,10% roe,支撑 1.6 pb,对应 24 亿市值。

1.3-1.5 亿利润,20 倍估值,为 26-30 亿市值。

24-30 亿市值,可以逢低关注成长价值。

市场最低 20 亿市值,因为利润持续下滑,成长预期被一点点打破。未来若能恢复到 1.5 亿+ 的利润,市值自然会回归到 30 亿;但如果继续往下走,1.3-1,甚至更低,那么 20 亿会成为新的价值中枢。

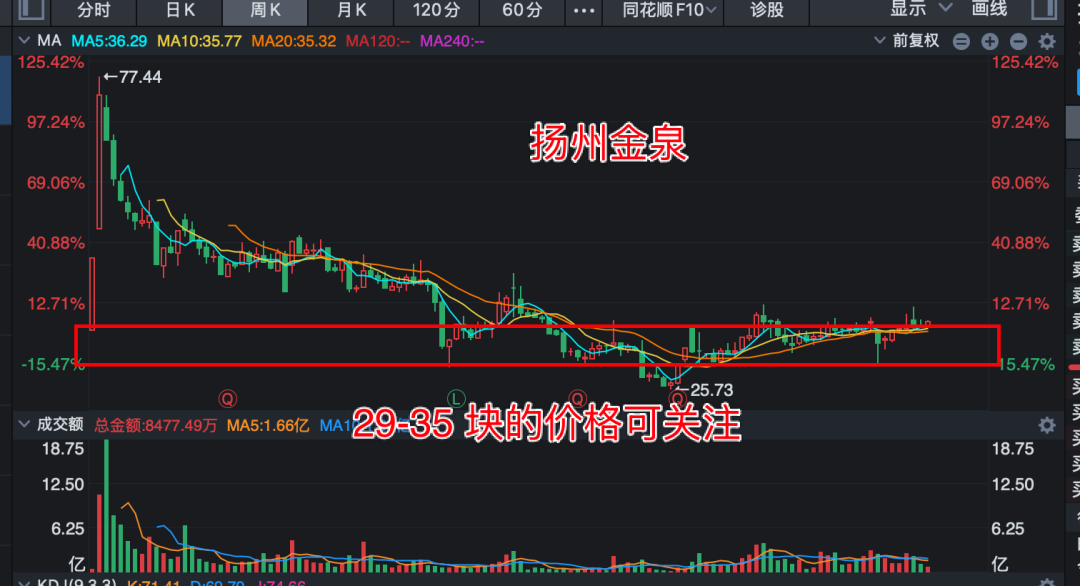

综合看,看好成长性,24 亿,25 亿即可关注;确定性 20 亿附近再看了。0.68 亿股本,20-24 亿,对应,29-35 的价格。

多关注同类企业比如浙江自然的成长持续性。如果成长恢复,那么基数低的扬州金泉,值得 2 pb,20 倍估值的定价守护。后面会随着利润的增长,进行市值的抬升。1.5 亿利润,30 亿市值,2 亿,40 亿市值,3-4 亿,40-45 亿市值。

这种制造业企业,需要业绩利润先行,难走透支的路线。

稀缺性体现:不仅源于其全产业链护城河和高端代工不可替代性,还体现在产能扩张节奏与自有品牌成长性的协同效应。未来或受益于悦己消费时代背景下,户外经济,露营经济的持续高景气。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。