大橘子投资价值发现系列 1115:乔治白 2025 5 月篇

小白学价值投资,就来大橘子事务所👇

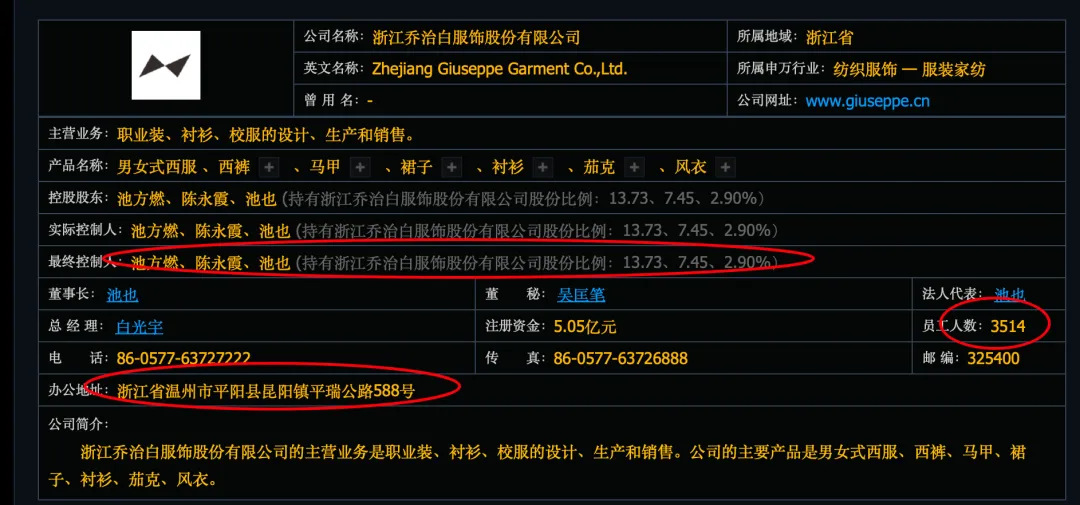

公司拥有完善的职业装生产基地,中国职业装第一股,服装整体定制的领导品牌。

职业装、衬衫、校服的设计、生产和销售。公司的主要产品是男女式西服、西裤、马甲、裙子、衬衫、茄克、风衣。

重新定义定制:

乔治白精选顶级面辅料品牌:

我们专注于为各行业提供定制解决方案:

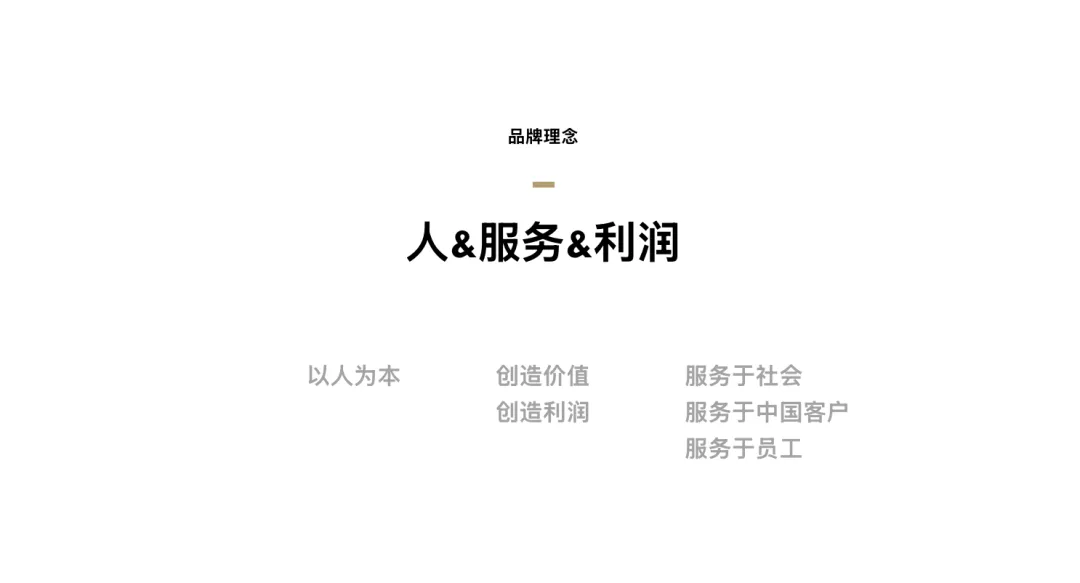

见证,专注的力量。

职业装,校服,高级定制,专卖,职尚,工厂店。

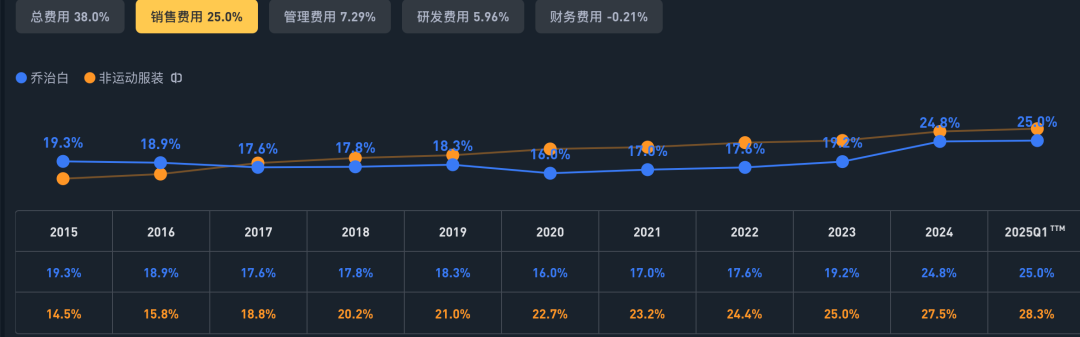

12 亿的收入:

1.2-1.3 亿的利润中枢,2024 年大幅下滑到了 6900 万。

主要原因在于,销售费用的增长,没有换来更多的收入,反而收入下滑了。2023 年 2.86 亿销售费用,14.92 亿收入;2024 年,3.12 亿销售费用同比增长 9%,12.62 亿收入下滑 15%。

38% 总费,25% 销售比例。

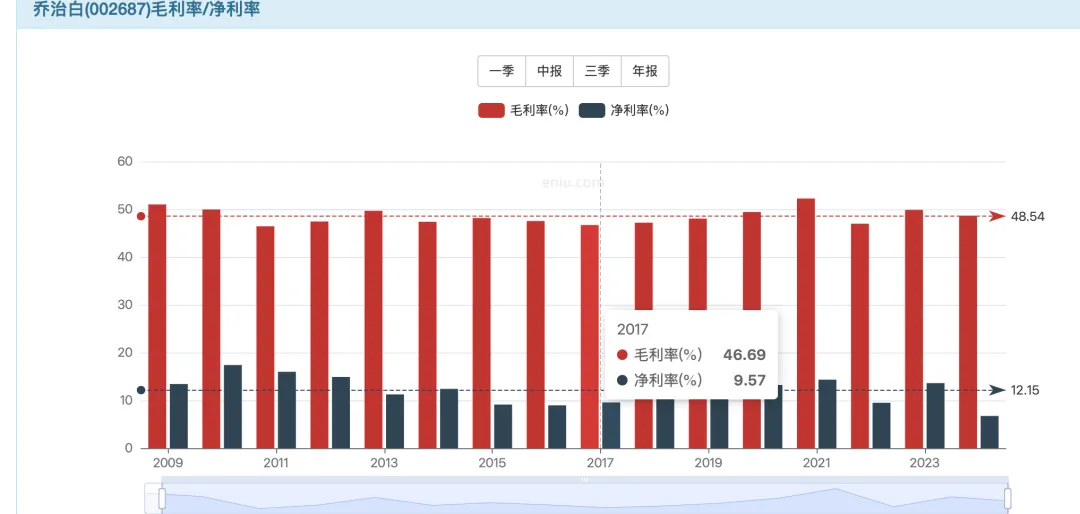

接近 50% 毛利率,净利率中枢 10%。12 亿的收入,依旧具备至少 1 亿的利润潜力。

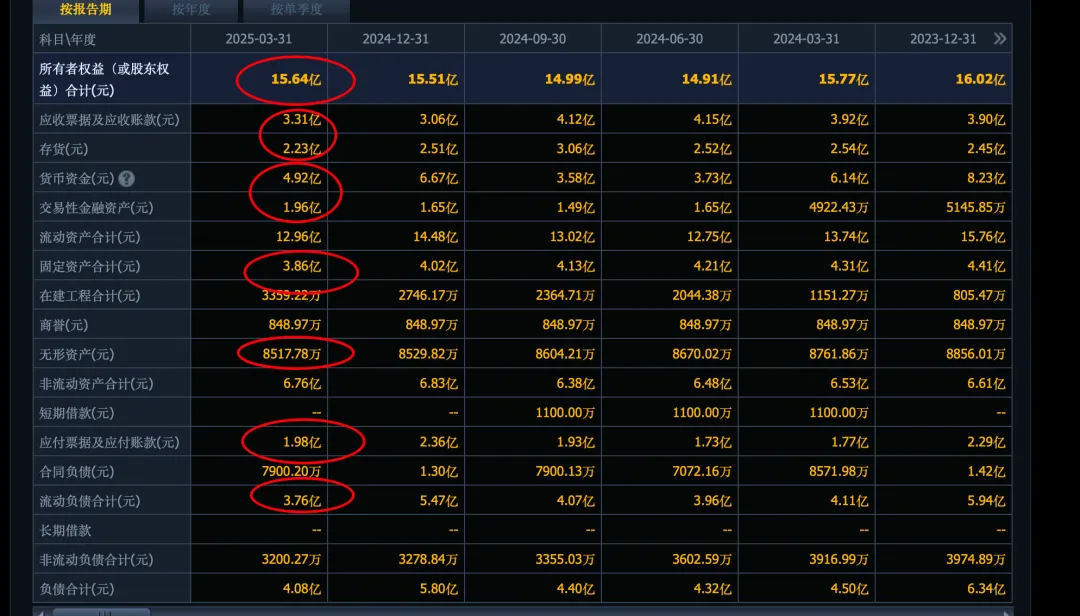

15 亿的所有者权益,应收存货 5.5 亿,现金 7 亿,固定资产 4 亿是主要。家底健康。

1 亿利润,6% roe,1 pb 支撑 15 亿市值。

好的时候 15%,中枢 9%,对应 1.5 pb,22.5 亿市值。

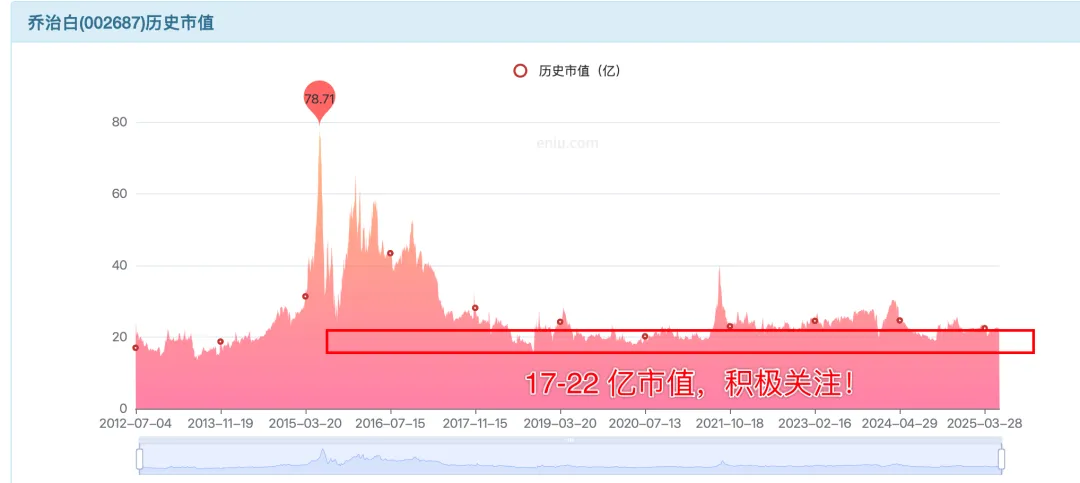

pb 溢价历史最低区域:

1 亿利润能力,7 亿现金,17 亿市值。

可以,22-17 亿市值积极关注!小而美的企业,企业文化加分,值得长期追踪和配置!

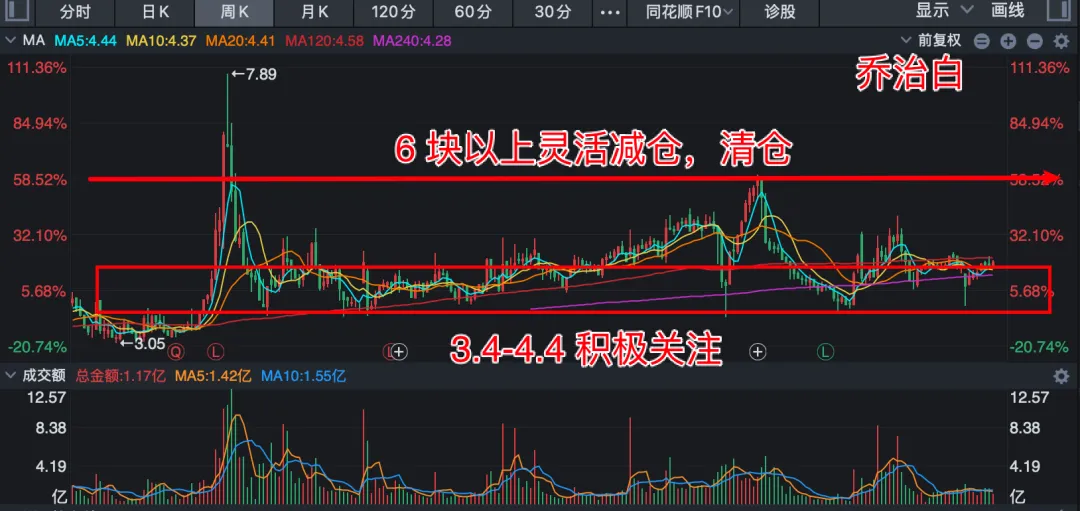

5 亿股本,3.4-4.4 的参考价格。

30 亿对应 6 块。想要陪伴公司发展的,这个位置灵活减仓,降低成本,持续持有!如果做交易的,那么确定性的空间走完了,就可以清仓了。仅供参考!

这种公司业绩差的时候未来是有恢复韧性的,买入绝望,逢低可以积极关注。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。