大橘子投资价值发现系列 1173:浩洋股份 2025 6 月篇

小白学价值投资,就来大橘子事务所👇

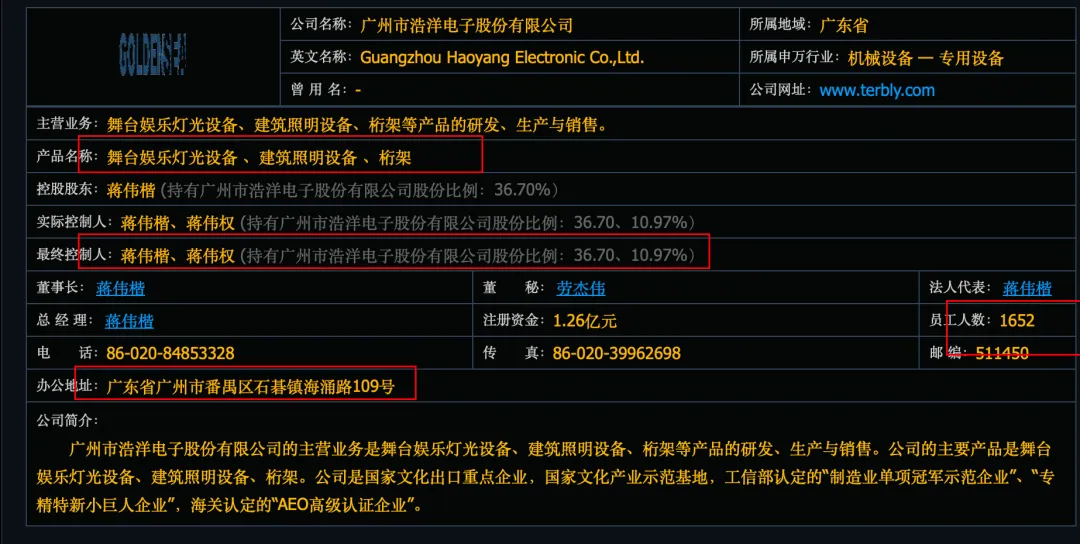

舞台娱乐灯光设备、建筑照明设备、桁架等产品的研发、生产与销售。

境外为主,大客户模式。

机构爱配置,十大 78% 比例。前 4 都是个人大股东。

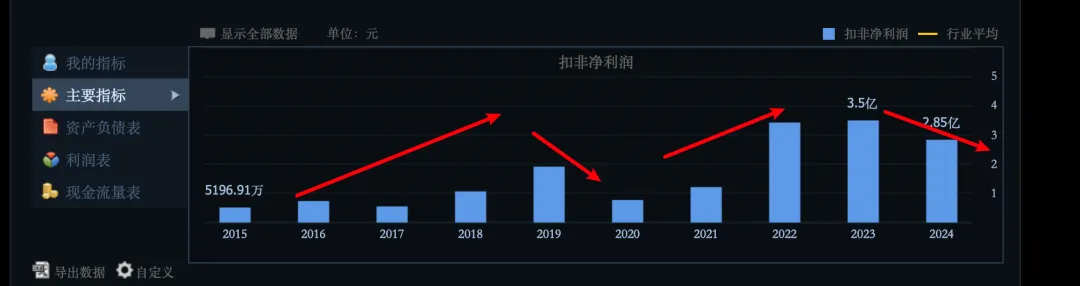

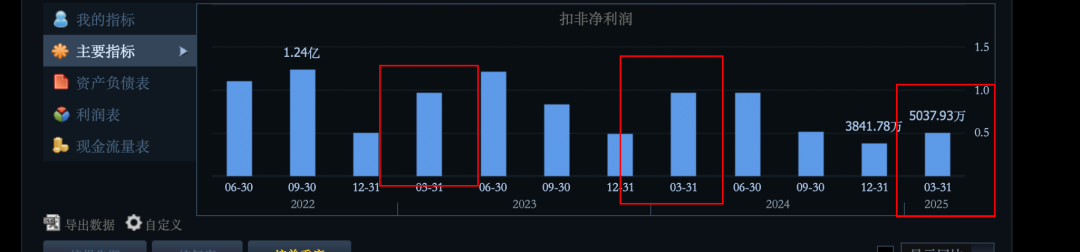

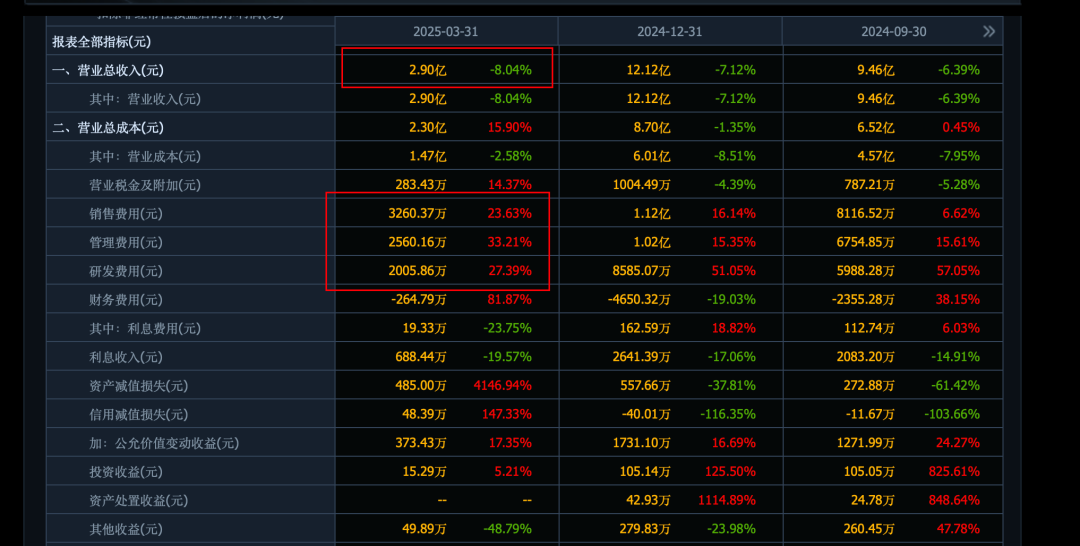

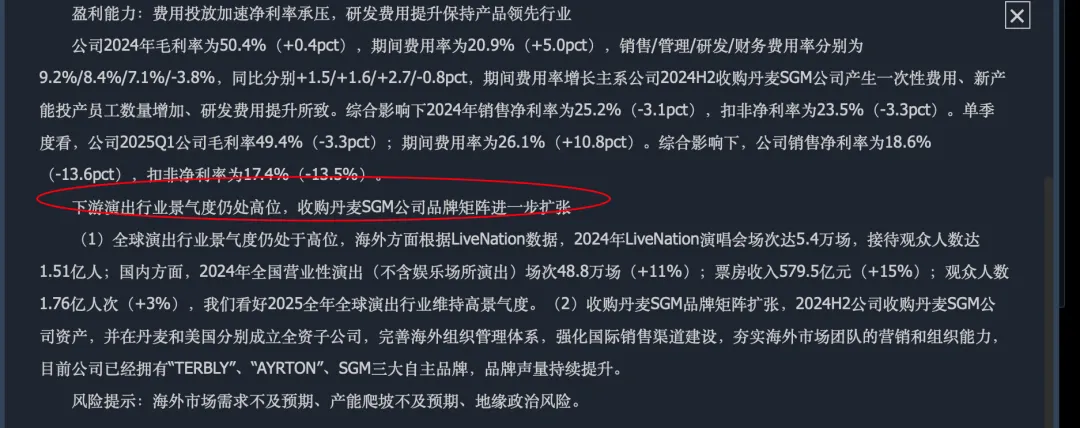

12-13 亿收入,不增长了。2025 年一季度收入继续下滑 8%,利润下滑 48%。

费用增长,换来的却是收入的下滑。

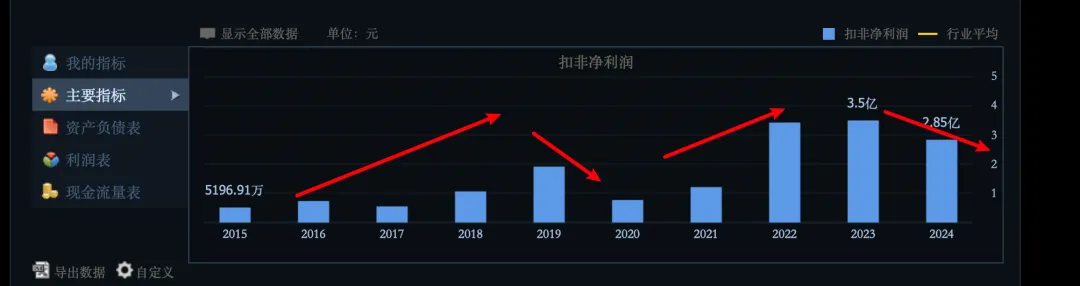

利润具备周期属性,卖设备企业的通病。2023 年高点 3.5 亿利润(舞台灯光设备平均更换周期3-5年,且需定制化服务)。

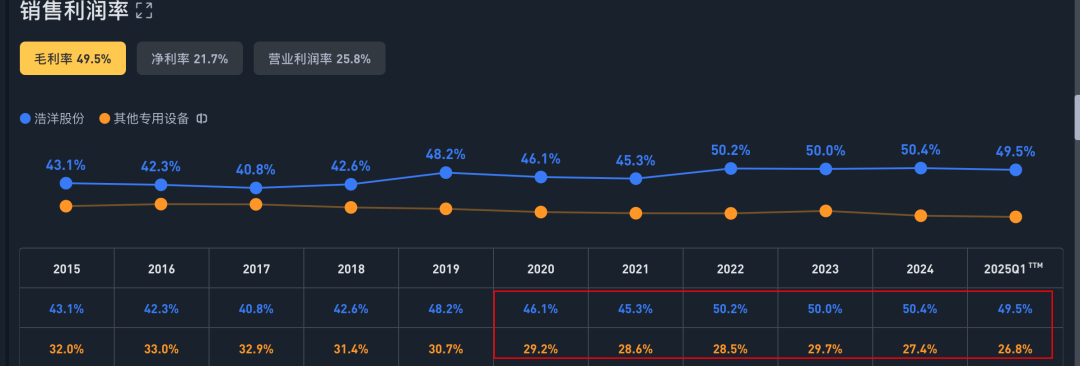

50% 毛利率,25% 净利率。这个利润率水平,在同行里面是具备竞争优势的。通常普通的制造业企业最多 30% 毛利率了。

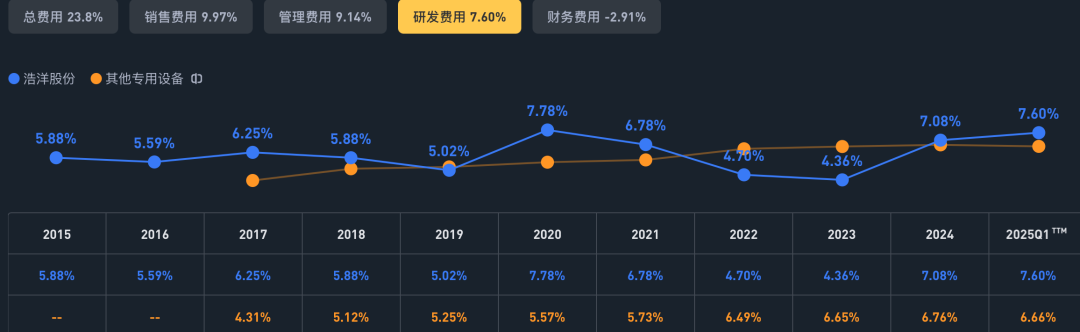

费用率正常 24% 比例,销售 10%,研发 7%,8500 万:

预期 2025 还有 10-11 亿收入,18% 利润率,对应 2 亿利润。

未来乐观预期 4 亿:下游演出行业景气度仍处高位,收购丹麦SGM公司品牌矩阵进一步扩张。

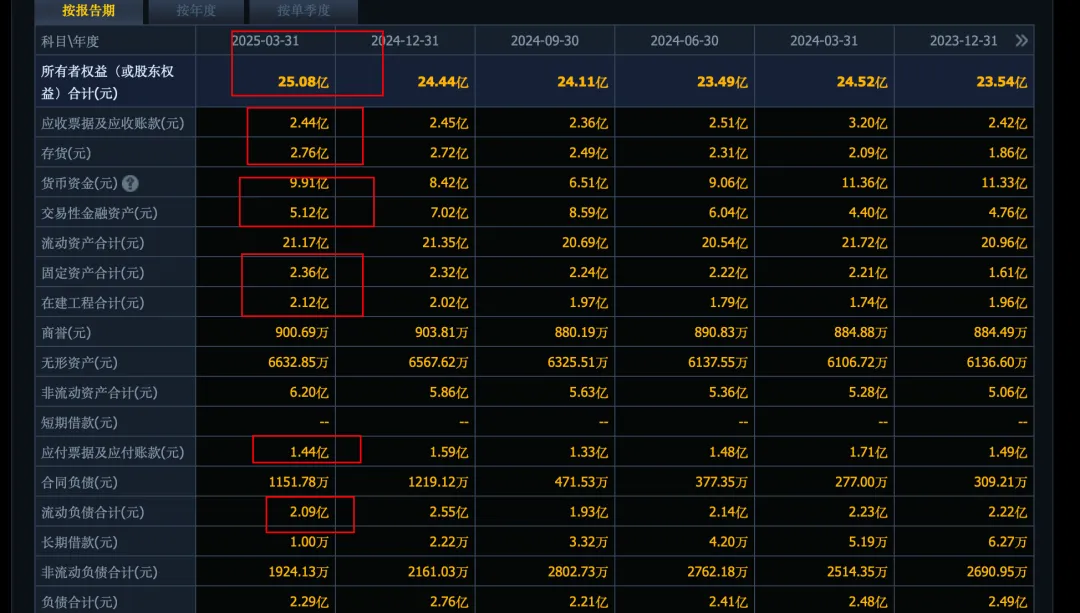

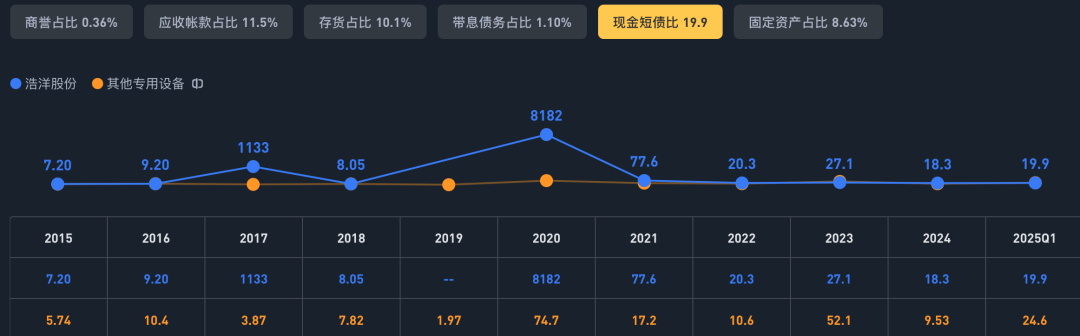

25 亿的权益,5 亿应收存货,15 亿现金,4.5 亿产能为主。家底健康。

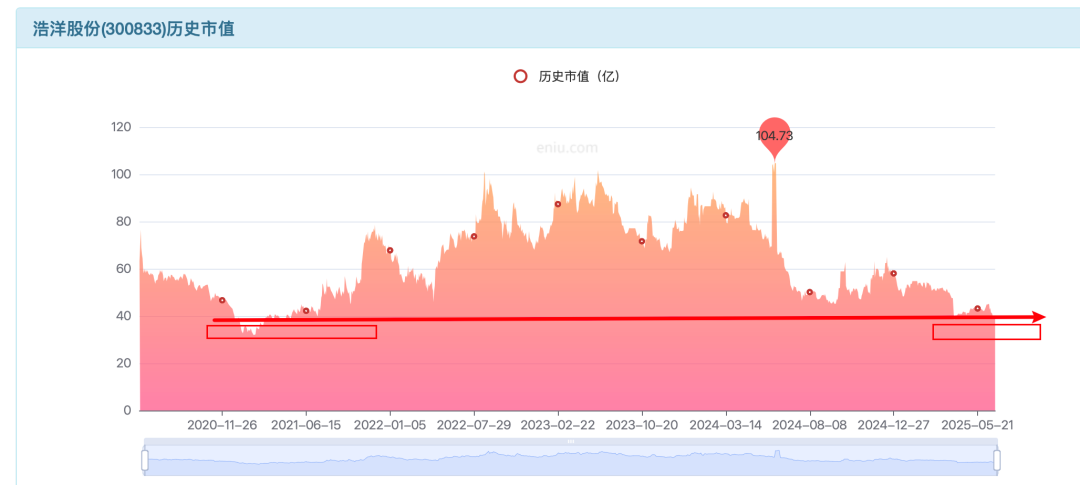

2-3.5 亿利润,25 亿家底,8%-14% roe,1.5-2 pb 合理。最多 2.5 pb。

当前 2 亿利润能力,对应 1.5 pb,37.5 亿,40 亿以下的市值合理。

未来 3.5 亿若能顺利恢复,2-2.5 pb,50-60 亿市值。4 亿利润最大预期锚点,最多 80 亿市值。

40 亿以下可以关注回来了。家底厚,中长期行业预期好,公司高毛利率优势,最坏或 30-40 亿波动为主,逢低分批配置,可以不败之地而求战。

重点看二季度中报表现,如果二季度有 0.9-1 个亿的正常利润,当前 37-40 亿会形成坚实支撑,但如果继续不及预期,那么还会向 35 亿以下下探也并非不可能。

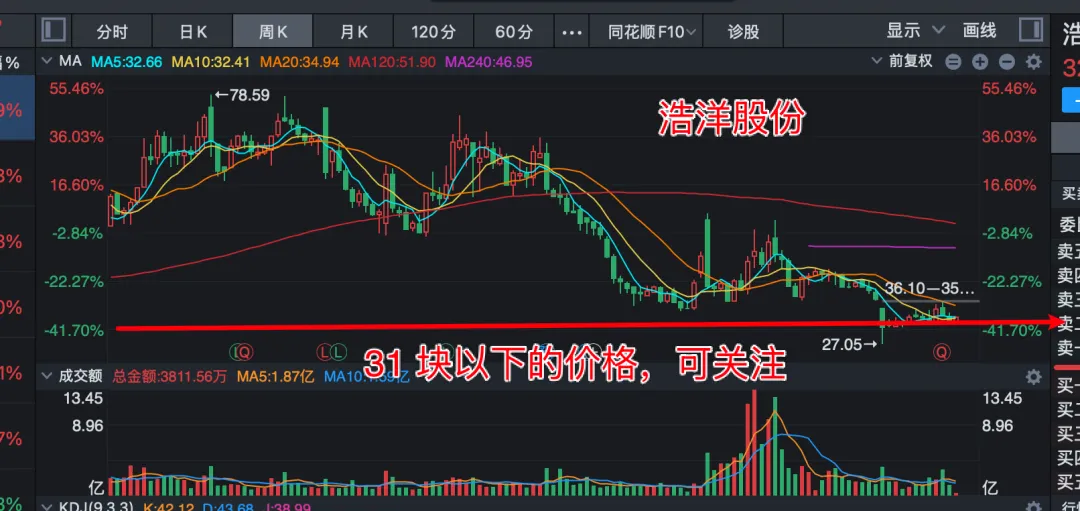

乐观视角,40 亿,1.26 亿股本,31 以下的价格可以看看。然后,深入研究,看看能否拿到一些公司未来边际改善的线索,去形成自己的认知优势是重点。最后再做决策。

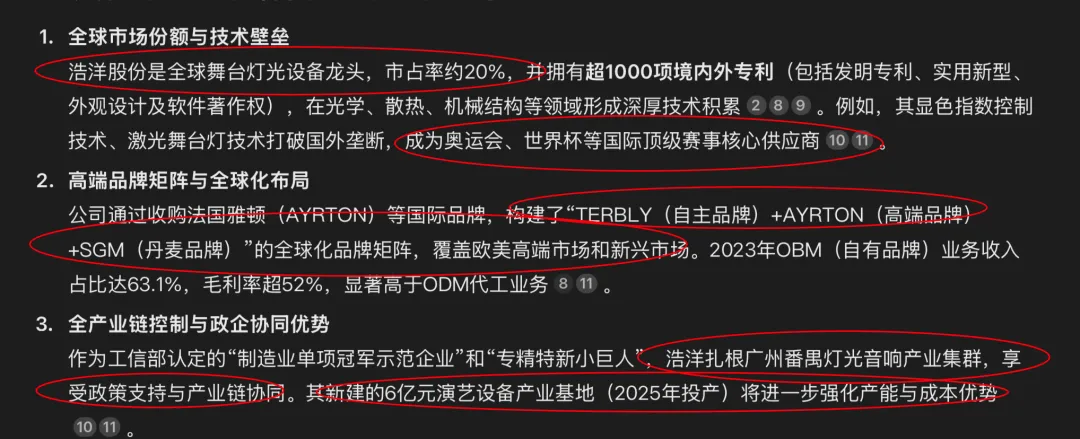

稀缺性体现:全球舞台灯光龙头的护城河。

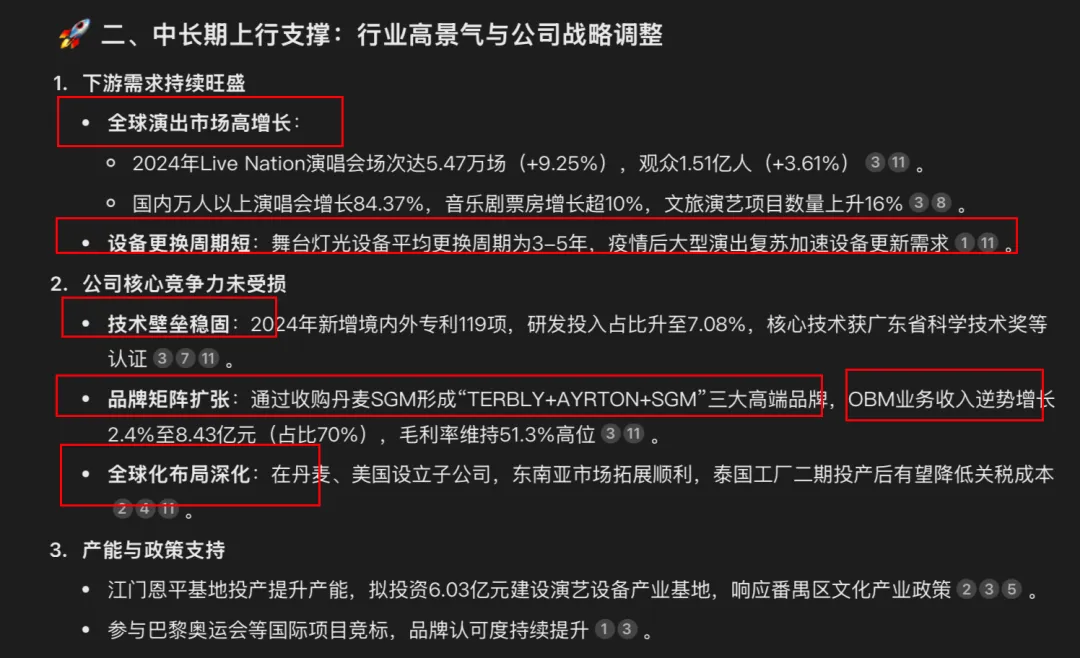

中长期全球演出市场高增长,设备更换需求大。看上去景气度是很好的,但是真实的周期判断需要能力圈。最怕一致性看好,但是周期一步步下行叠加价格买贵了。

所以一定要要低的成本优势去做风险补偿。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。