大橘子投资价值发现系列 1174:地铁设计,国内城市轨道交通综合设计实力最强企业之一

小白学价值投资,就来大橘子事务所👇

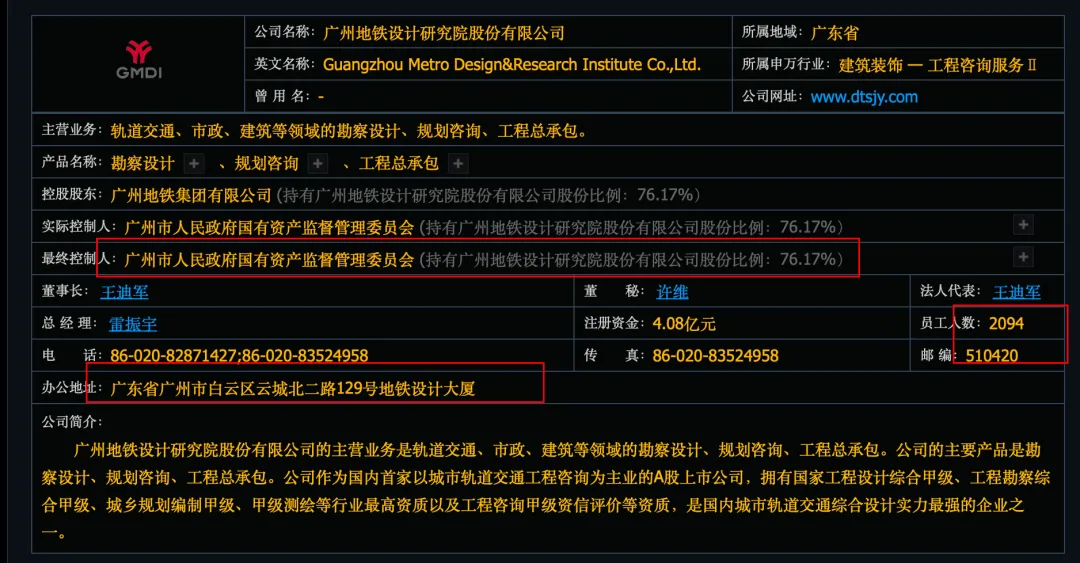

广州国资委旗下,轨道交通、市政、建筑等领域的勘察设计、规划咨询、工程总承包。公司的主要产品是勘察设计、规划咨询、工程总承包。

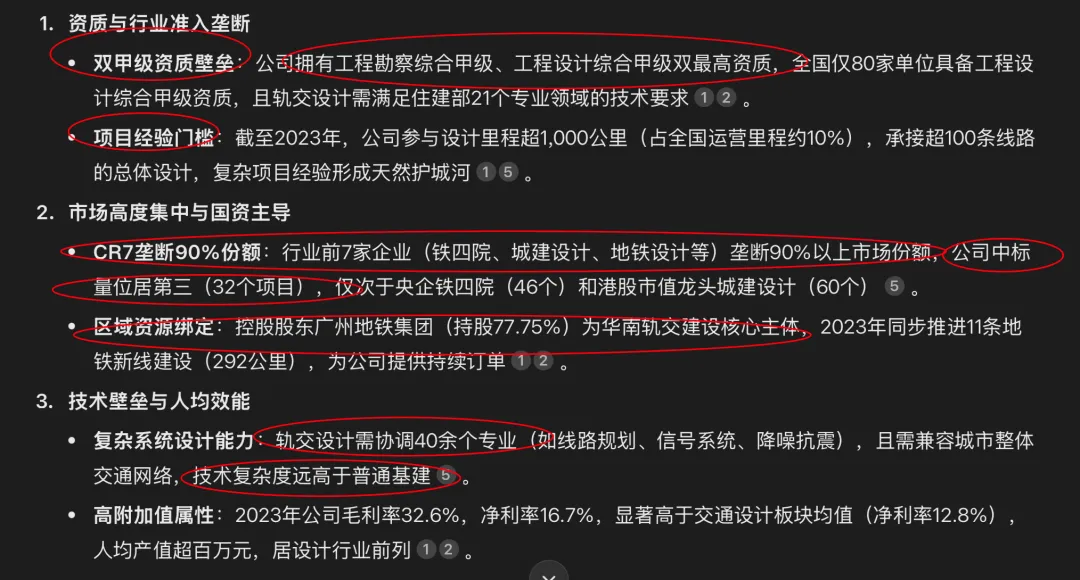

公司作为国内首家以城市轨道交通工程咨询为主业的A股上市公司,拥有国家工程设计综合甲级、工程勘察综合甲级、城乡规划编制甲级、甲级测绘等行业最高资质以及工程咨询甲级资信评价等资质,是国内城市轨道交通综合设计实力最强的企业之一。

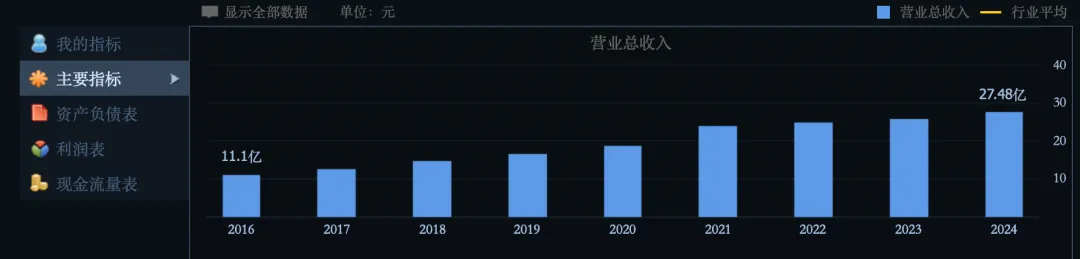

27 亿收入:

4.8 亿利润:

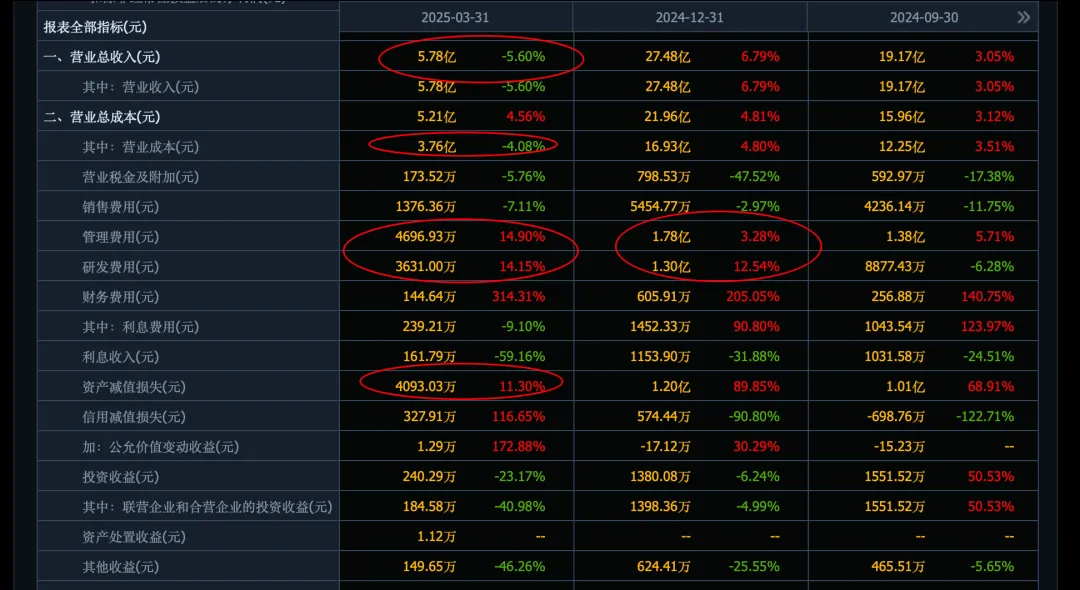

2025 一季度业绩趋势不好,下滑:

中枢 15% 利润率,对应 4 亿利润:

管理费用大头:

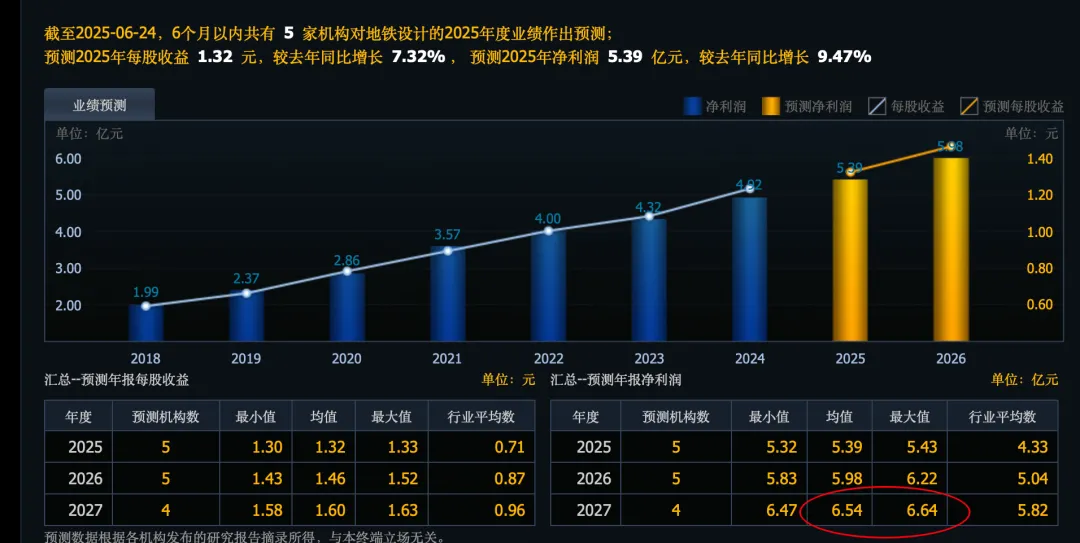

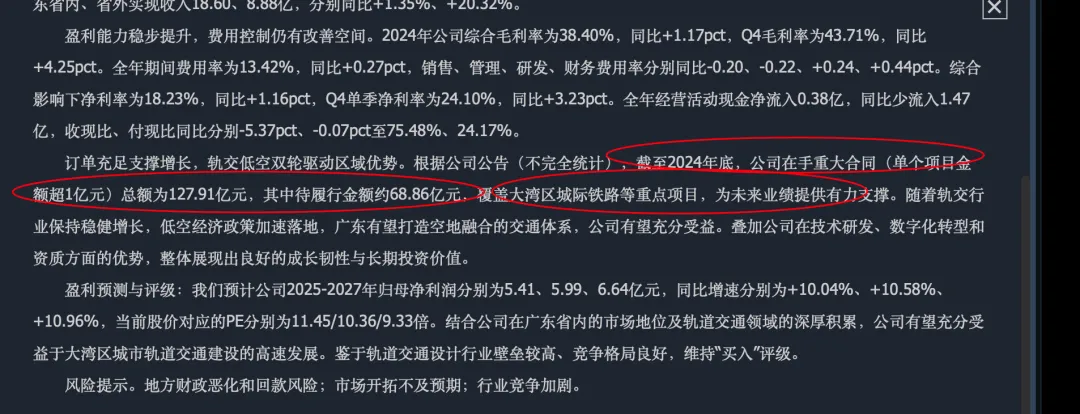

未来 6.5 亿利润预期:截至2024年底,公司在手重大合同(单个项目金额超1亿元)总额为127.91亿元,其中待履行金额约68.86亿元,覆盖大湾区城际铁路等重点项目,为未来业绩提供有力支撑。随着轨交行业保持稳健增长,低空经济政策加速落地,广东有望打造空地融合的交通体系,公司有望充分受益。叠加公司在技术研发、数字化转型和资质方面的优势,整体展现出良好的成长韧性与长期投资价值。

募集的资金利用率很高:

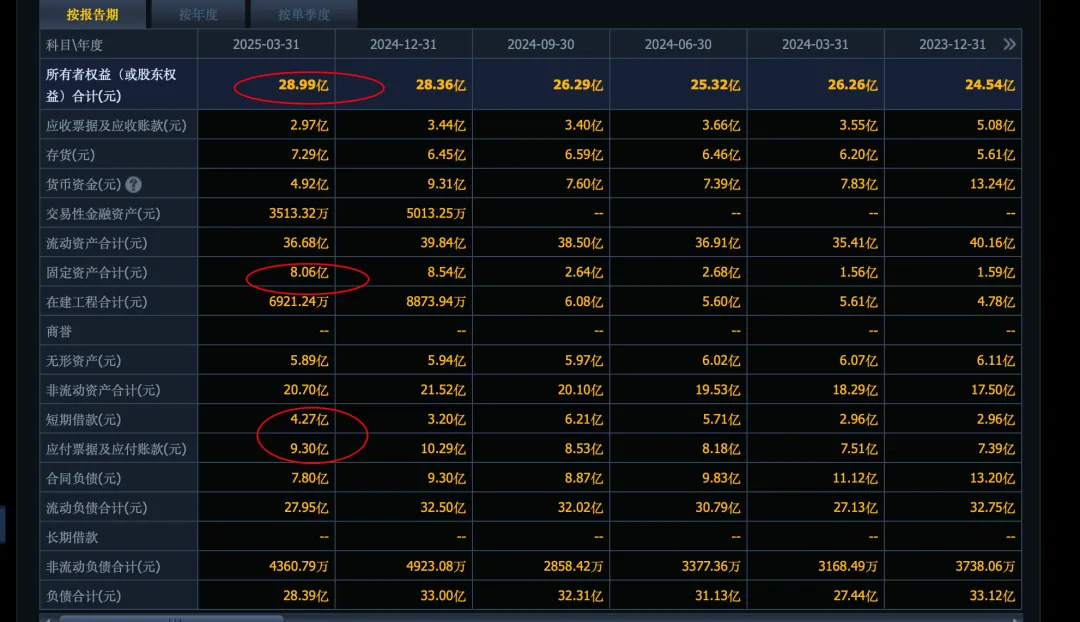

29 亿的权益,减掉 6 亿无形资产是 23 亿。产能 8 亿,10 亿应收存货,5 亿现金为主。

2 亿分红:

有个 19 亿的合同资产:先干活,但钱还没到 “稳拿” 的地步。这块不出问题,公司就能健康正常的运转。

基本上,当前对 2025 年的预期为 4 亿利润,恢复看 5 亿,未来 6 亿预期。

4 亿利润,23 亿家底,17% roe,3 pb,对应 70 亿市值合理。

4 亿利润,15 倍估值(叠加了恢复预期),60 亿市值。未来成长恢复看最多 20 倍 80 亿市值。6 亿利润不增长后,10 倍估值,也是 60 亿市值。

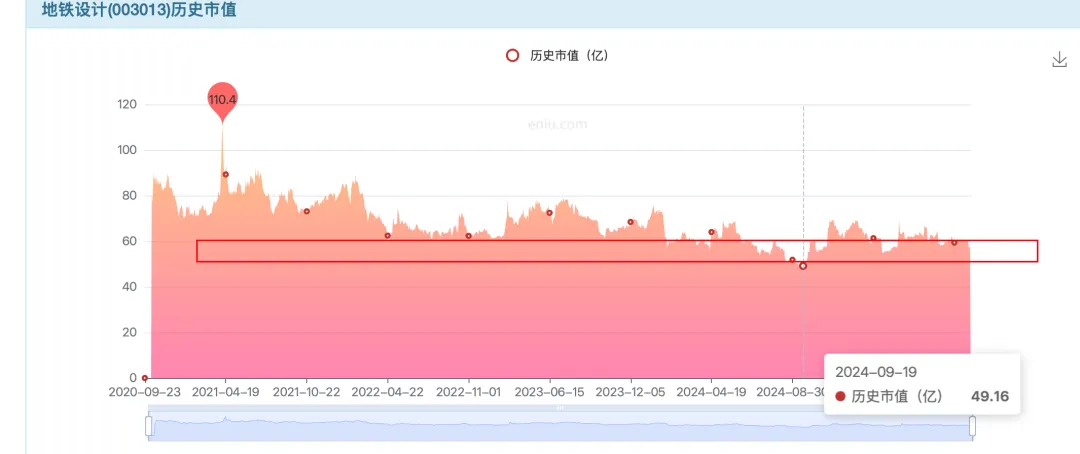

目前市场最低 50-60 亿市值,60 亿以下可以追踪看看!

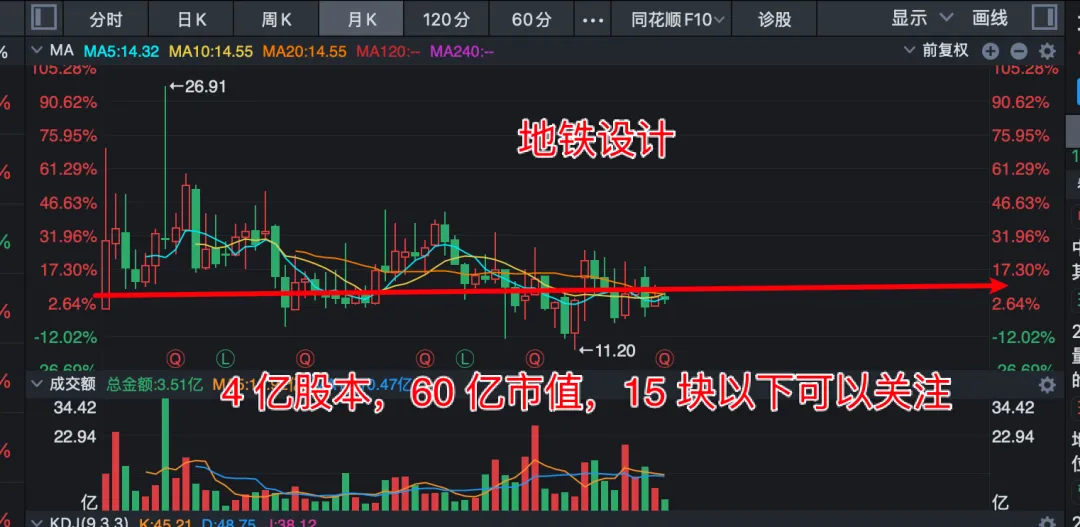

4 亿股本,60 亿市值,15 块以下可关注成长价值。注意是成长性为前提。看上去美好,未来预期好的公司最考验能力圈。你要是按一锤子生意给公司估值,40 亿以下安全性好。

稀缺性:资质壁垒、区域资源绑定。这种具备进入壁垒,未来预期积极的公司,2 pb 值得(景气度好的时候 2 pb,低迷的时候,订单合同的生意看 1 pb,对应 30 亿市值附近)。

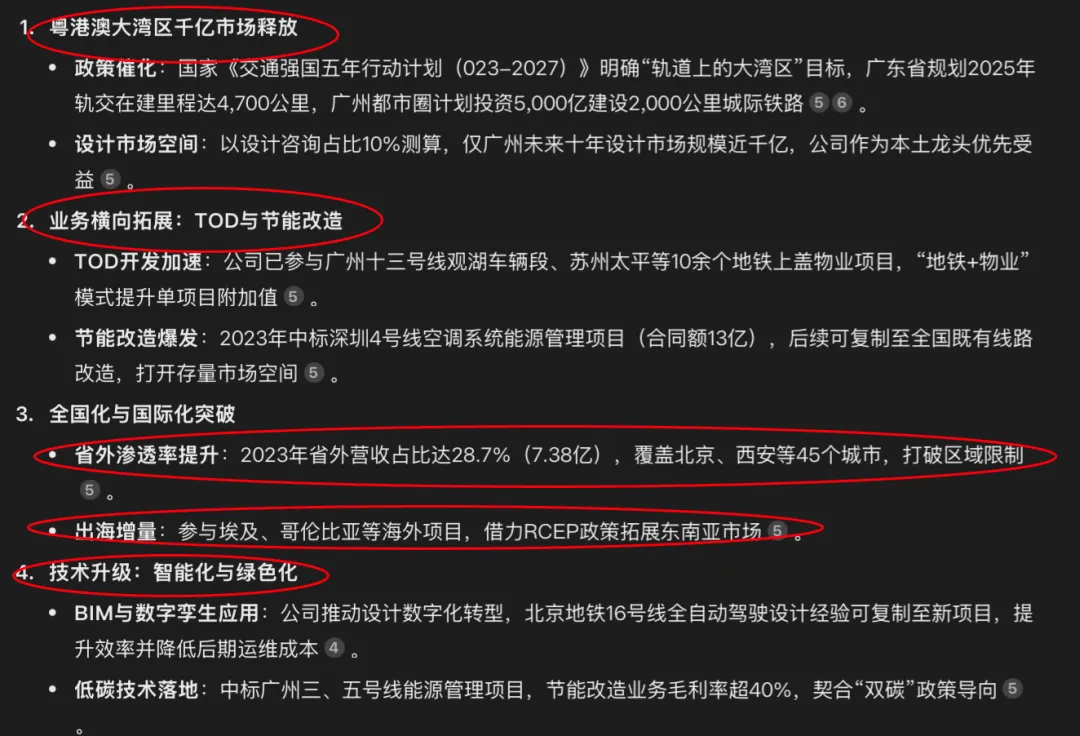

2025年成长核心变量:粤港澳大湾区千亿市场释放、全国化与国际化突破。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。