大橘子投资价值发现系列 1179:欧普照明 2025 6 月篇

小白学价值投资,就来大橘子事务所👇

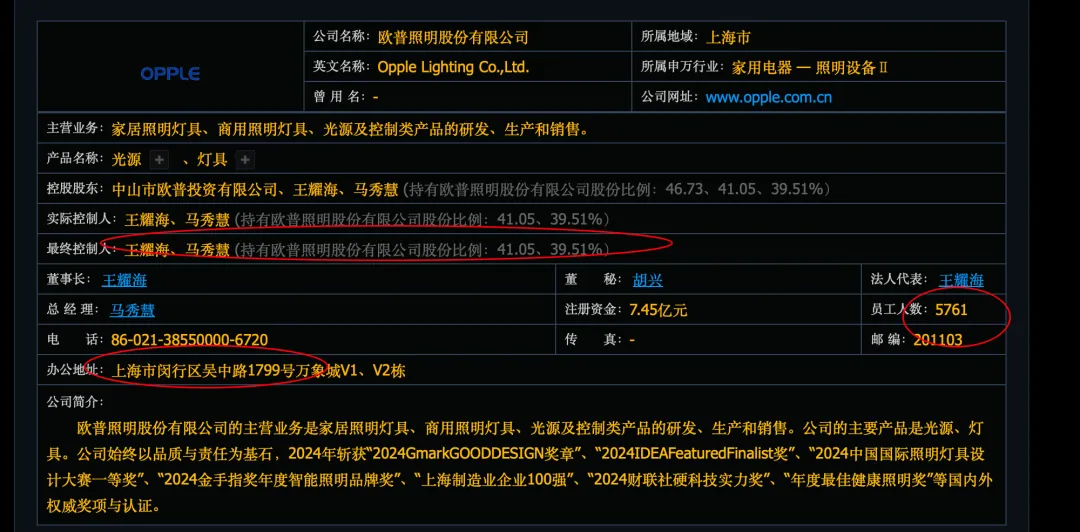

家居照明灯具、商用照明灯具、光源及控制类产品的研发、生产和销售。

股权结构异常,十大 88%。

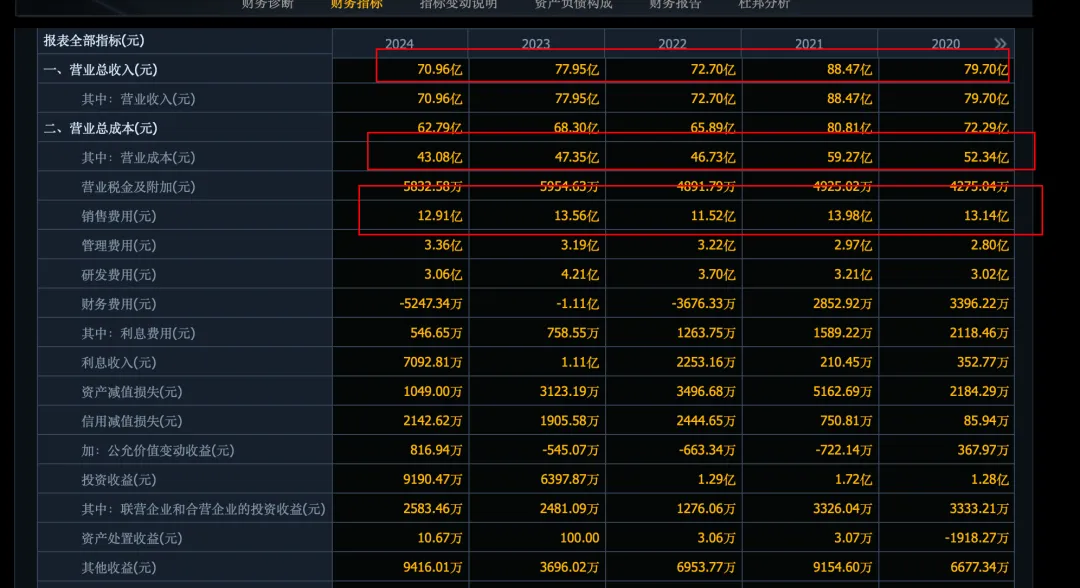

70 亿收入,2017 年就 70 亿收入了,7 年不增长。

7-8 亿利润:

36% 毛利率,净利率 10%。

销售驱动:70 亿收入,需要 13 亿销售费用。

未来利润最大预期 11 亿:

2024 年 6.6 亿分红,历史分红远大于募资。

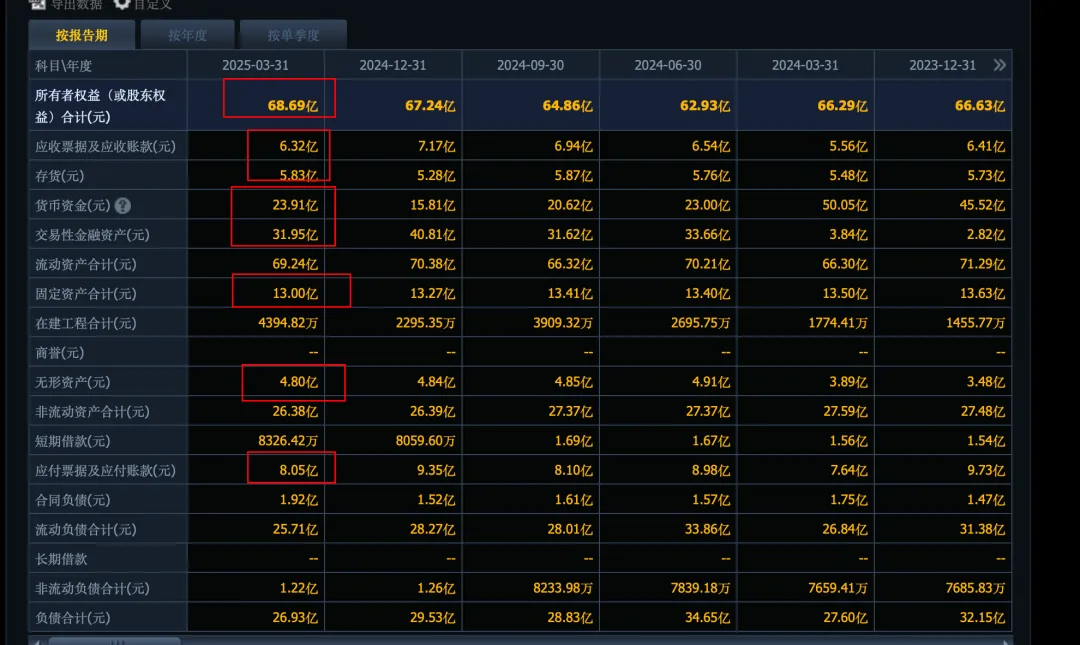

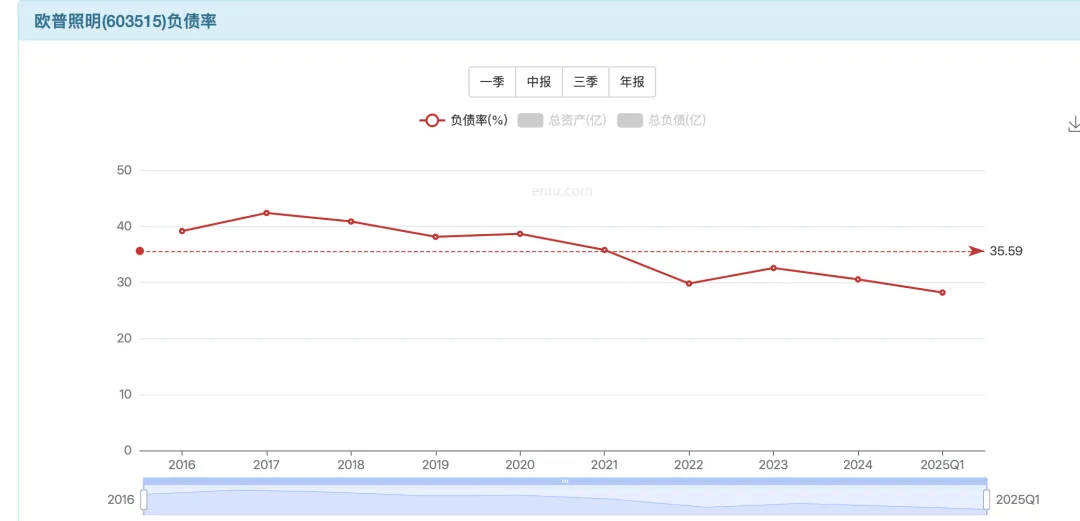

68 亿权益,现金含量高 56 亿。减去 5 亿的无形资产,净家底 63 亿。家底健康。负债率走低了。40%-30%。

12%+ roe,2 pb 有支撑。

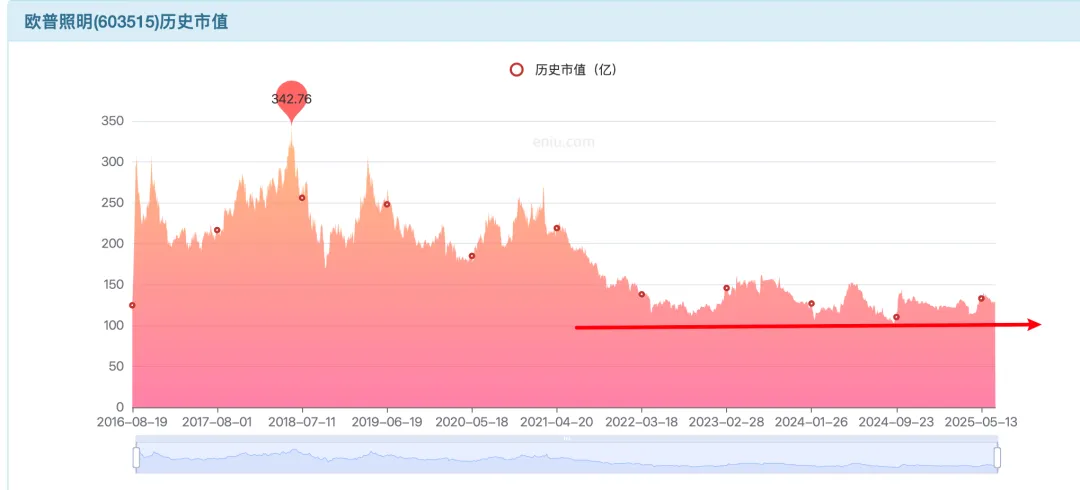

公司未来若能保证 6 亿+ 分红,7 亿+ 利润,120 亿市值物有所值。

120 亿市值以下可以做做波段。这个公司也是地产复苏消费复苏链条上面的。或需要事件驱动。持续关注!

市场最低 100 亿市值(7 亿利润 + 50 亿现金)。120 亿中枢,140 亿以上就不好把握了。

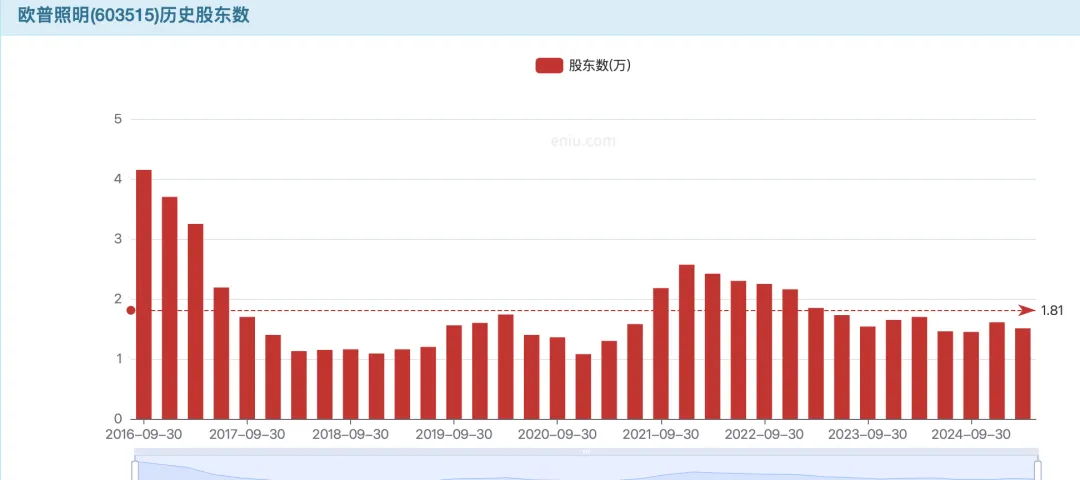

百亿市值,融资余额只有 5000 万,占流通市值不到 0.5%,人气是很弱的,加分。

7.45 亿股本,120 亿市值是 16 块的参考价格。14-16 是,14% 空间。13-16 是,23% 空间。

这种公司成长压力蛮大的,但是底线价值也很清晰(稳定的利润,不错的分红,厚实的家底),交易价值股,持有成长股。不适合长期持有。

异常的股权结构,把价格成本控制好了,未来也许会有惊喜的变量(就是说,不需要公司业绩增长,也难增长 7 年不增长了,只要保持 6-7 亿利润不滑坡,公司来点东风,就可以走走溢价波段)。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。