大橘子投资价值发现系列 1181:太平鸟,聚焦时尚青年群体的品牌服饰生产商、零售商

小白学价值投资,就来大橘子事务所👇

时尚品牌零售。

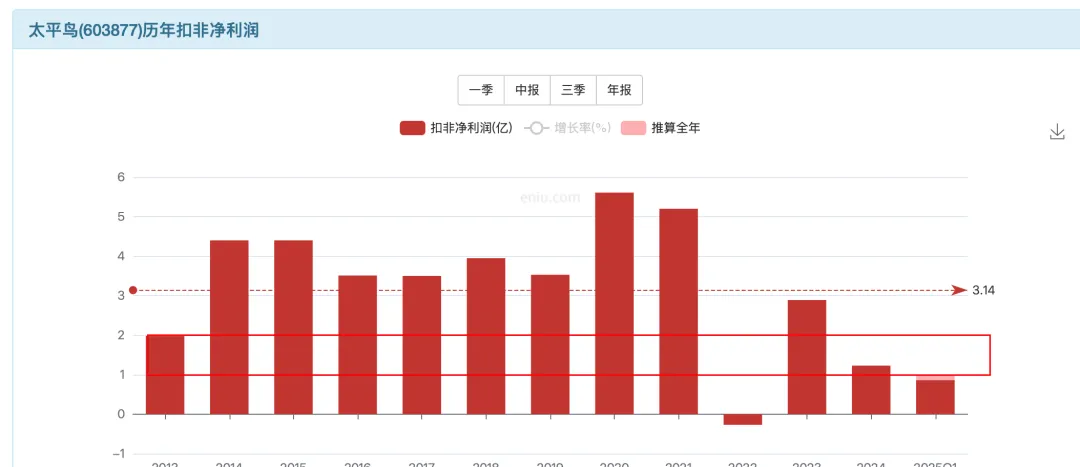

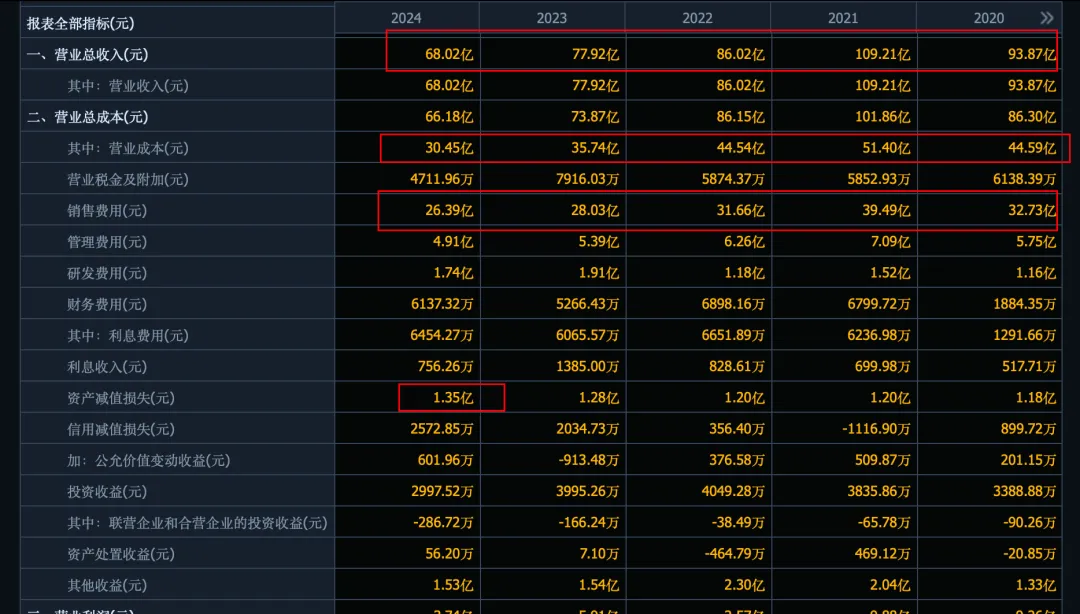

收入不断下滑到了 68 亿:

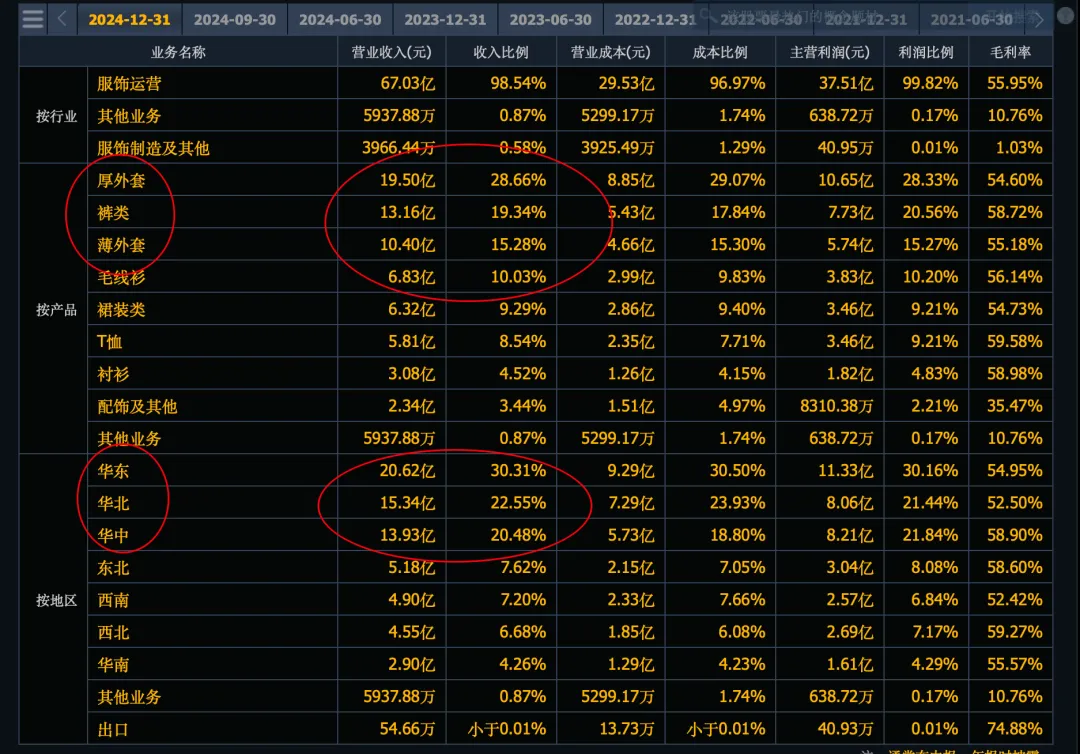

只有 1-2 亿利润了:

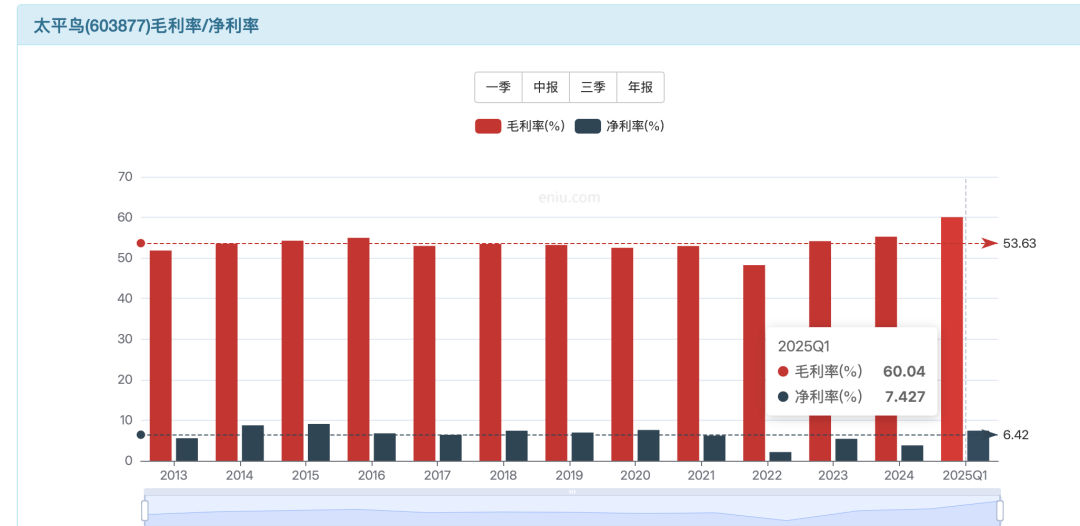

毛利率 60%,净利率 2025 一季度恢复到了 7%。

50% 费用率,40% 的销售费用是大头(森马只要 26%)。服装企业,竞争激烈。不稀缺。进入门槛低。

70 亿收入,5%-10% 利润率,看潜在 3.5-7 亿利润能力。

未来预期 5-7 亿:

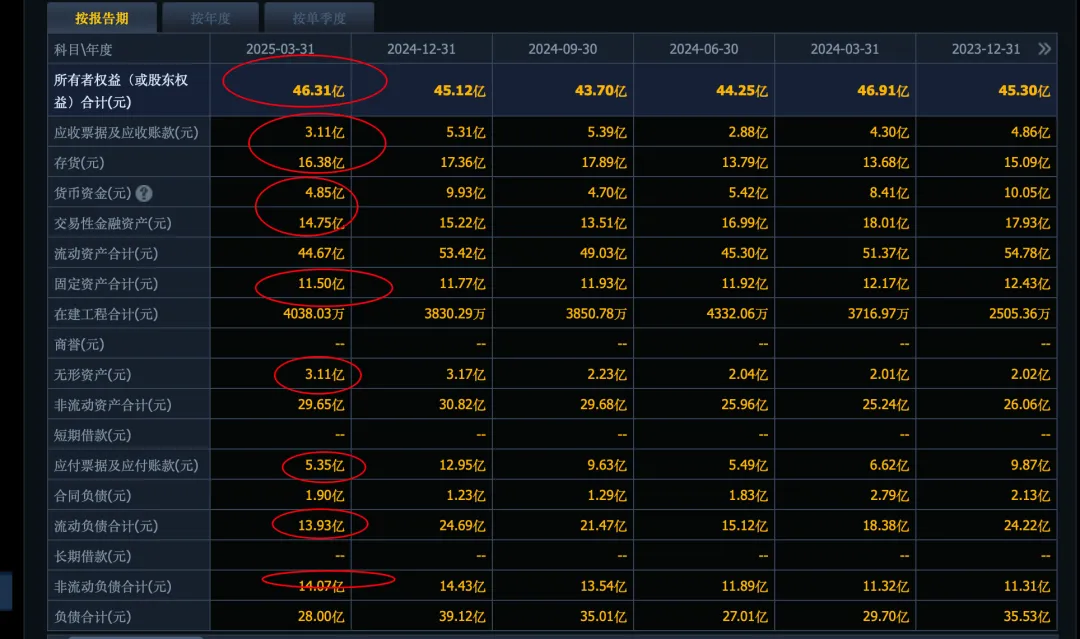

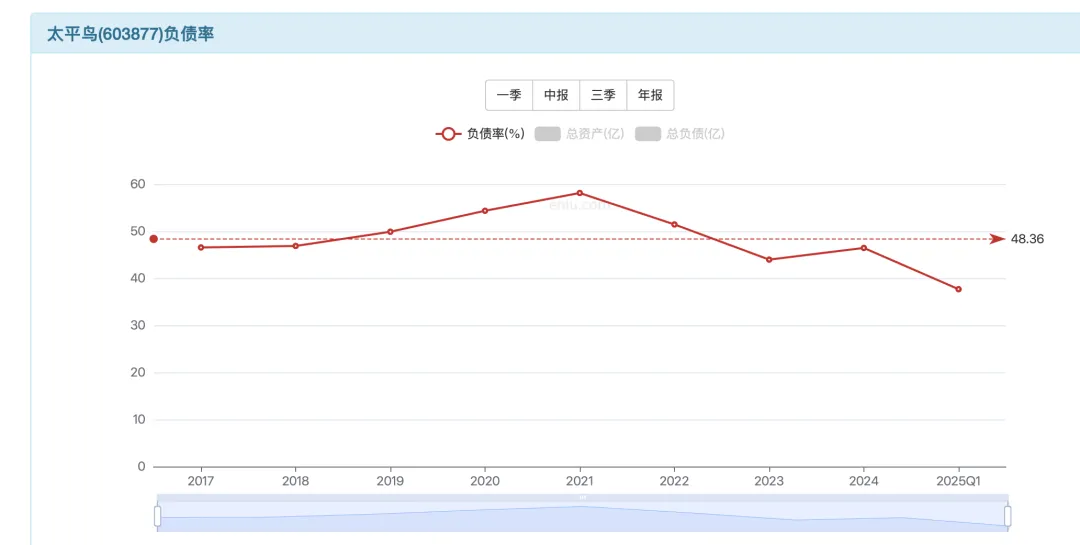

46 亿权益,减 3 亿无形是 43 亿。应收存货 19 亿,现金接近 20 亿,固定资产 12 亿。14 亿流动债务可以覆盖,现金流暂时没有问题。

服装企业的大存货是减分的,卖不掉都要减值。

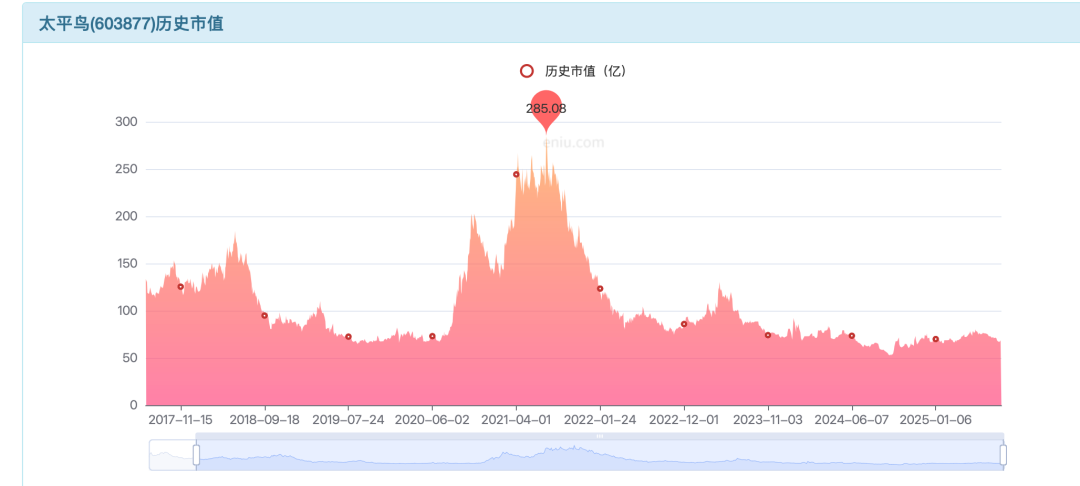

当前收入基数还很大,毛利率高,利润具备一定弹性的。3.5-7 亿利润,看 70 亿附近合理市值。

如果未来收入利润继续恶化,那么最差看 43 亿附近的家底支撑。

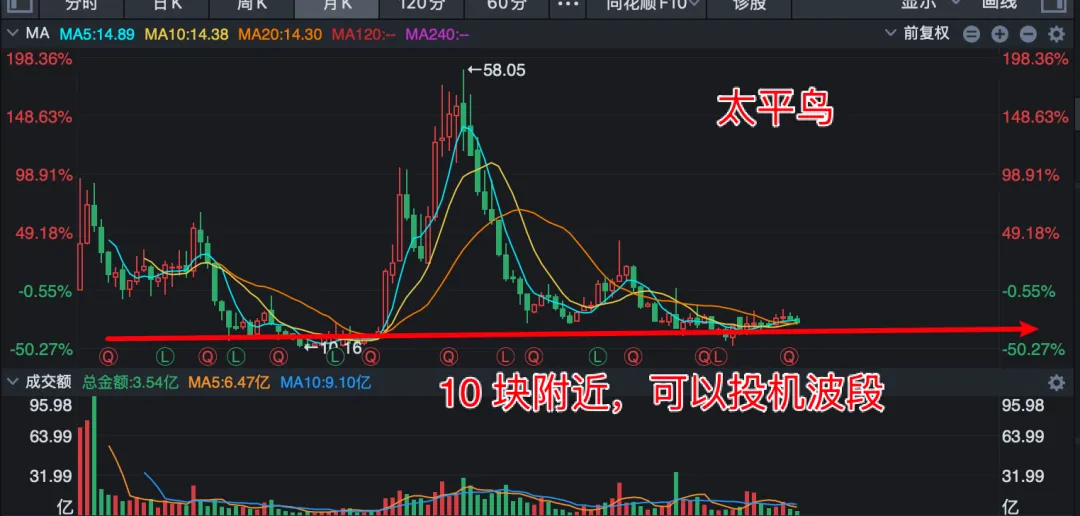

市场最低 50 亿市值,当前接近 70 亿处于均衡合理的状态。大矛盾大异常大机会,小矛盾小机会,正常合理的话,就是随机波动状态,不好把握。

4.71 亿股本,50 亿市值,10.6 的价格参考。跌下去,值得关注。有个缺点就是 2021 年前后透支过。

普通的服装制造企业,具备成长恢复预期的,没有大亏损过的损伤净资产的,1 pb 附近看机会。

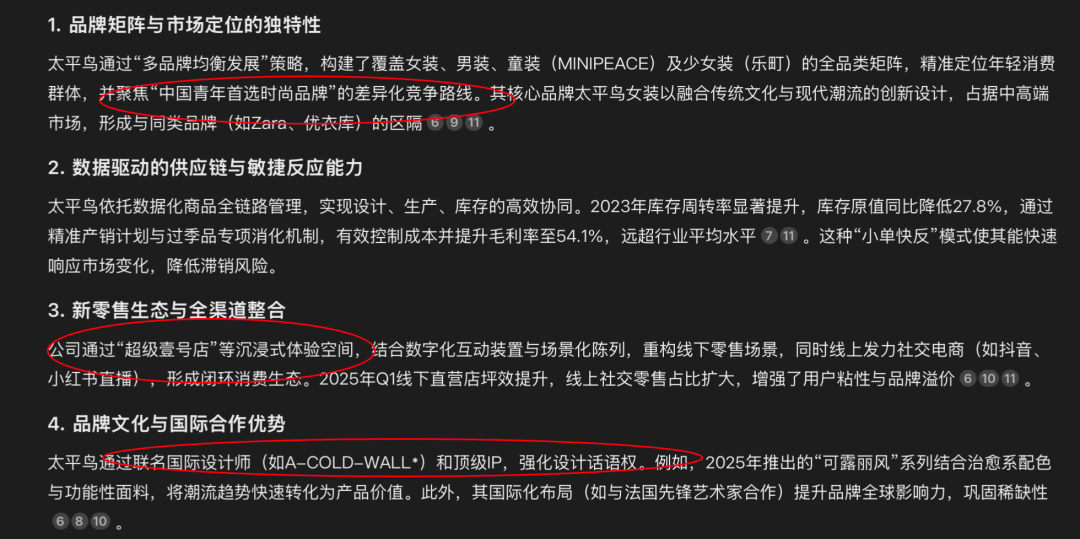

稀缺性:通过“多品牌均衡发展”策略,构建了覆盖女装、男装、童装(MINIPEACE)及少女装(乐町)的全品类矩阵,精准定位年轻消费群体,并聚焦“中国青年首选时尚品牌”的差异化竞争路线。

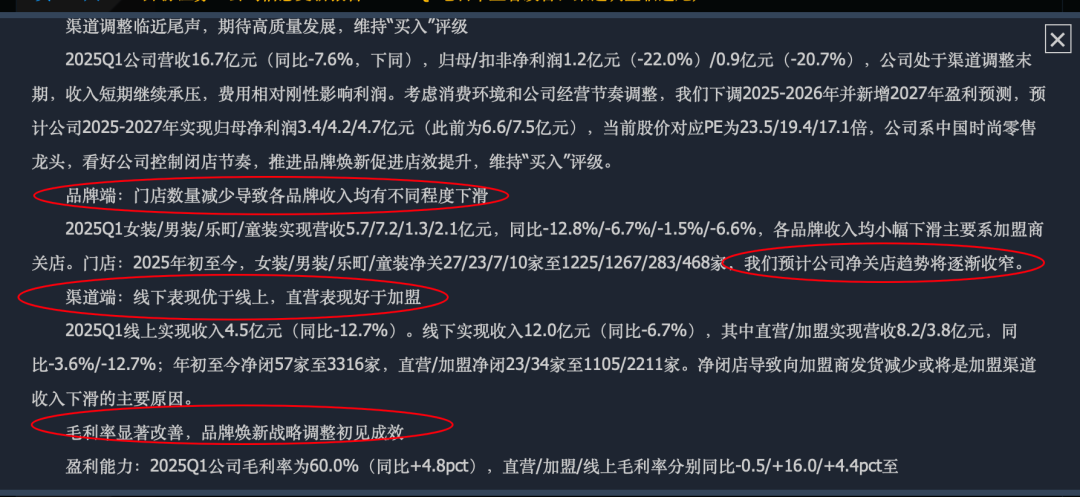

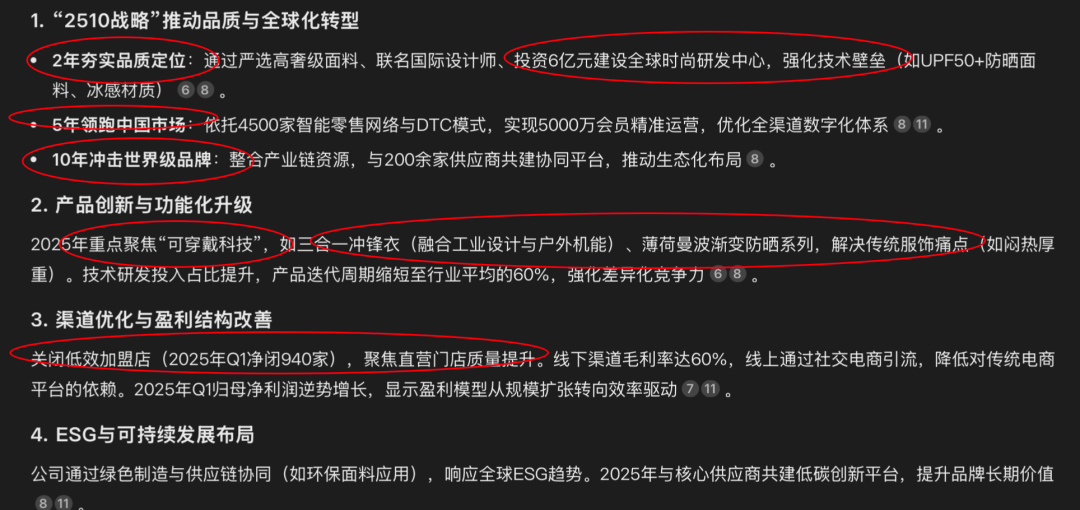

2025年的核心变量则聚焦“2510战略”落地、产品功能化创新及渠道效率提升。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。