大橘子投资价值发现系列 1186:兆讯传媒 2025 6 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

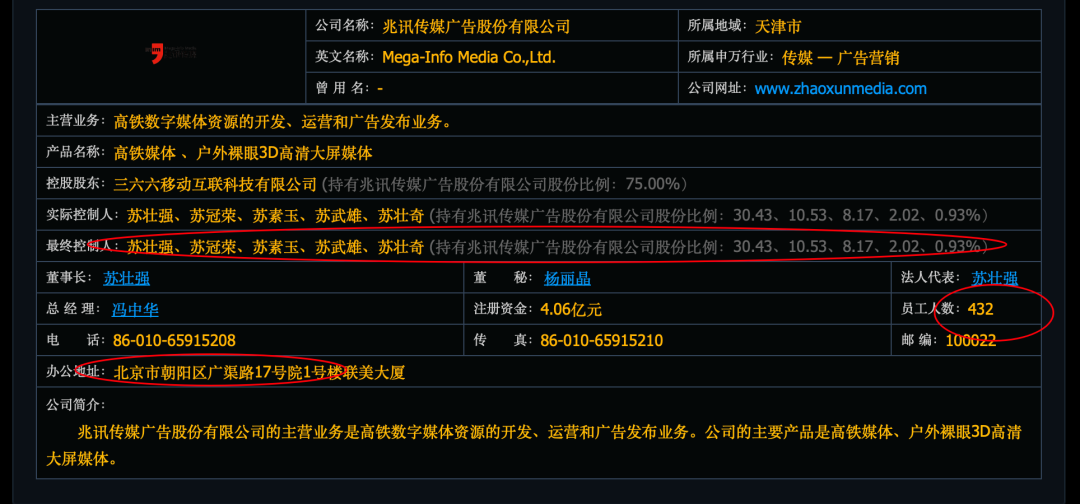

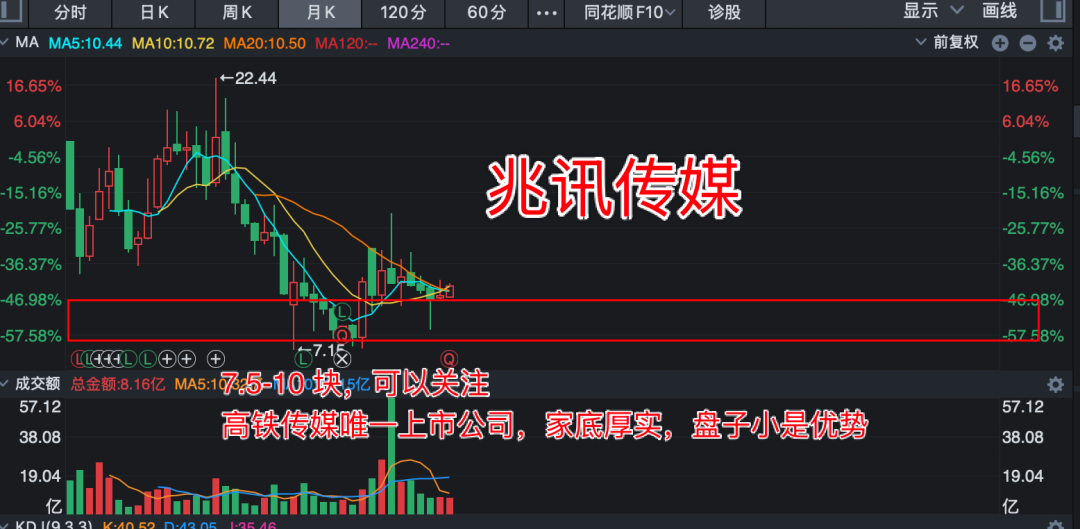

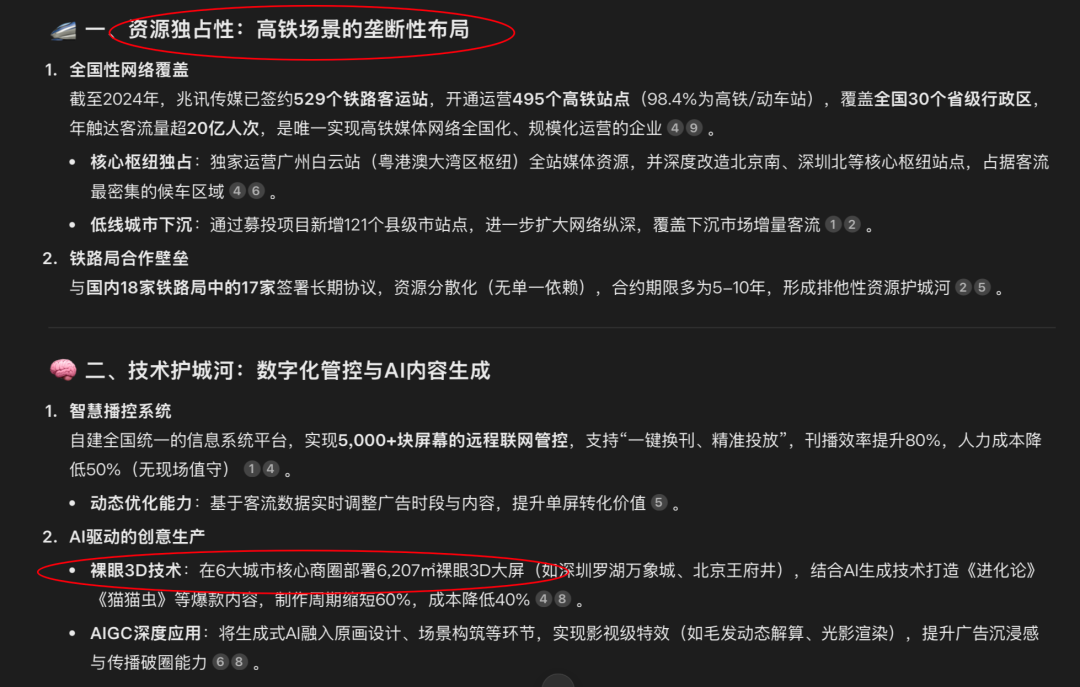

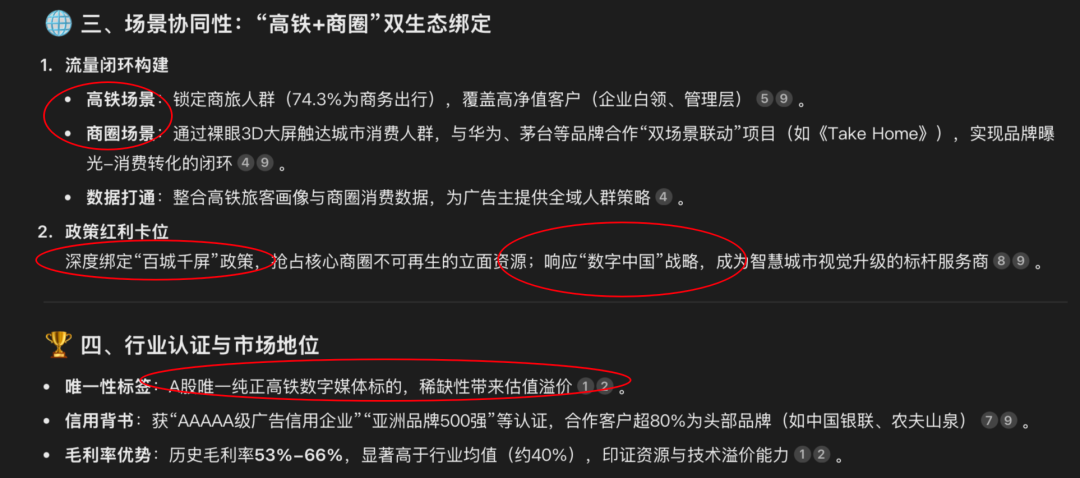

高铁数字媒体资源的开发、运营和广告发布业务。公司的主要产品是高铁媒体、户外裸眼 3D 高清大屏媒体。

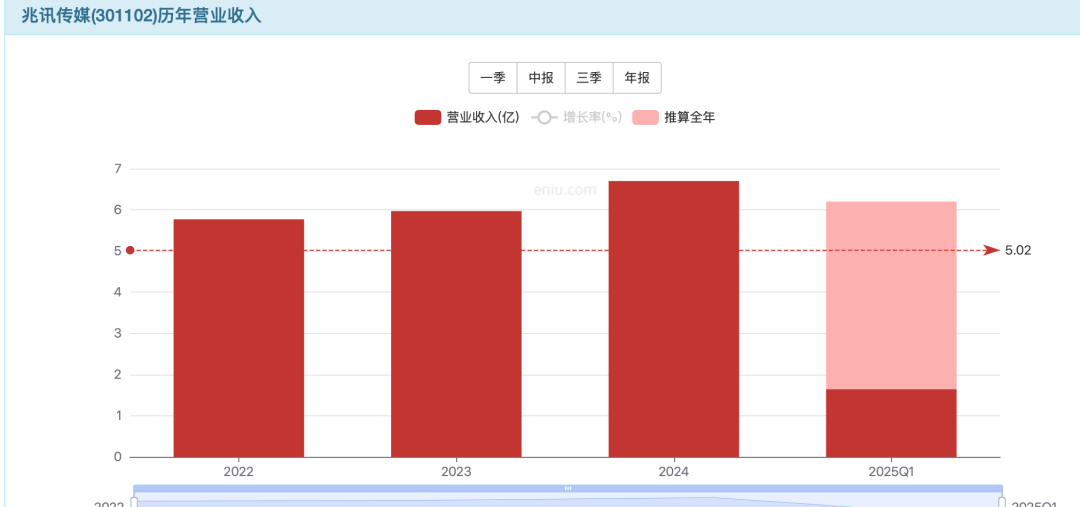

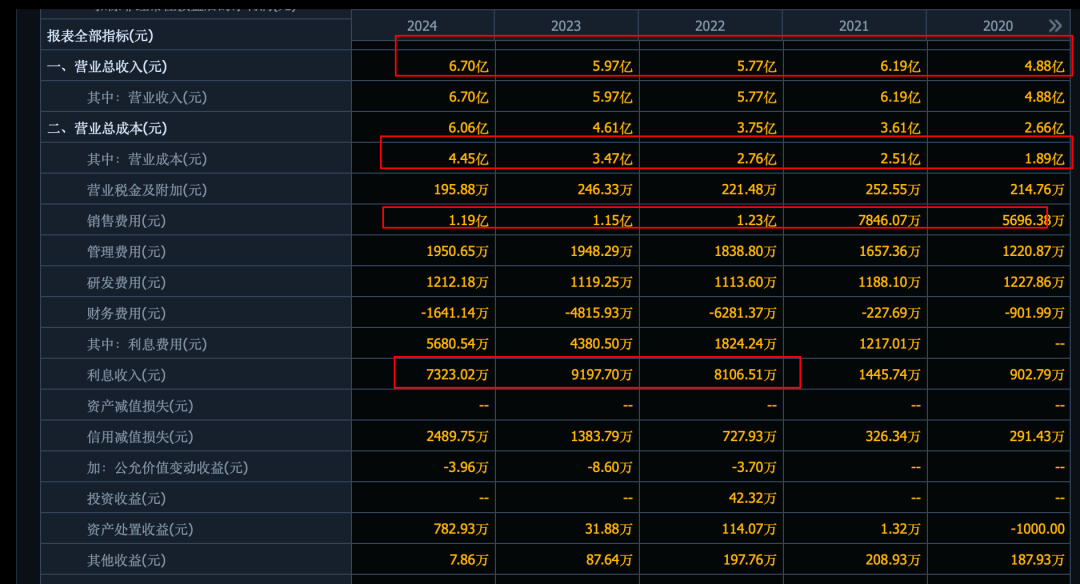

6 亿收入:

利润不断下滑:

10% 利润率水平,6000 万利润:

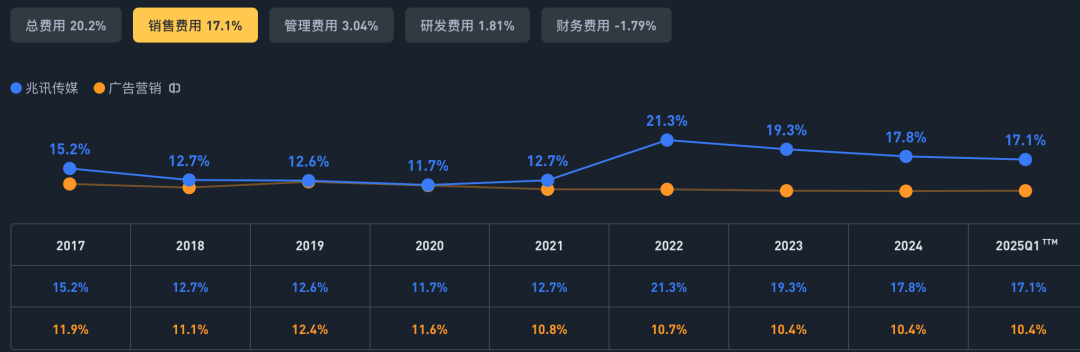

1.2 亿销售费用,17% 比例,这些年营业成本上升,收入不变,利润自然就越来越少了。

未来预期 1.6 亿利润:

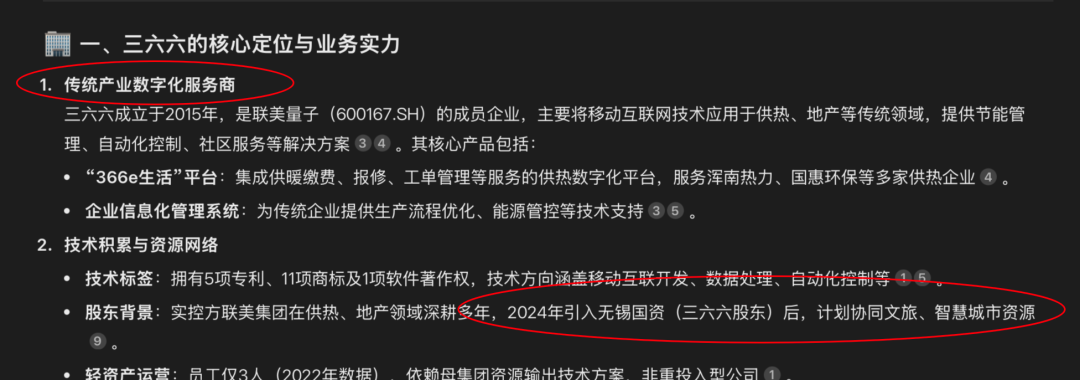

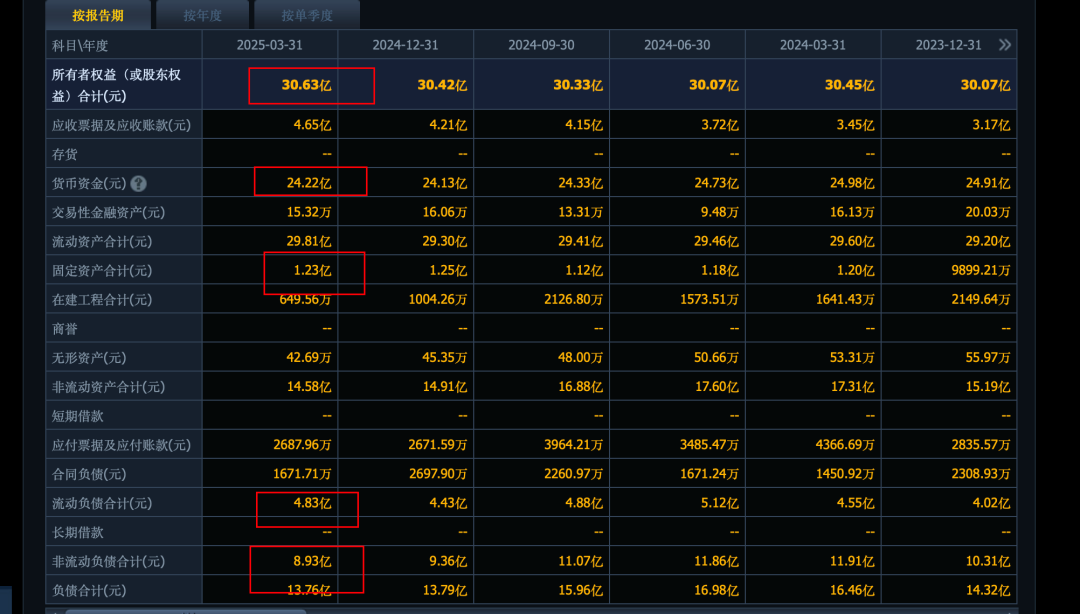

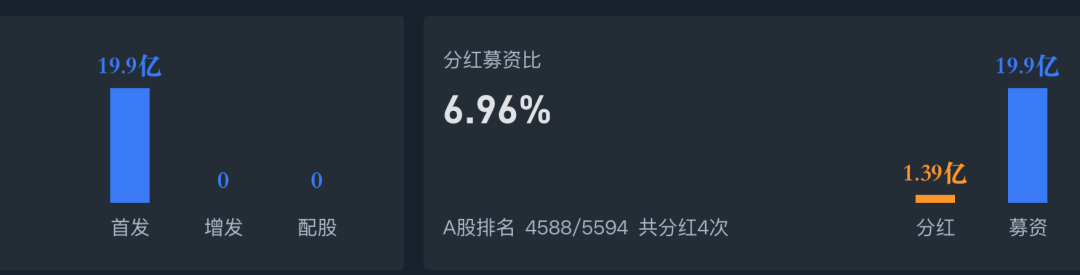

30 亿权益,24 亿现金是大头,轻资产模式。从市场拿了 20 亿。

当前利润基数很小,净资产很大。主要靠净资产支撑和溢价为主。未来消费方面景气复苏,或才能传导到这种广告媒体企业上去。

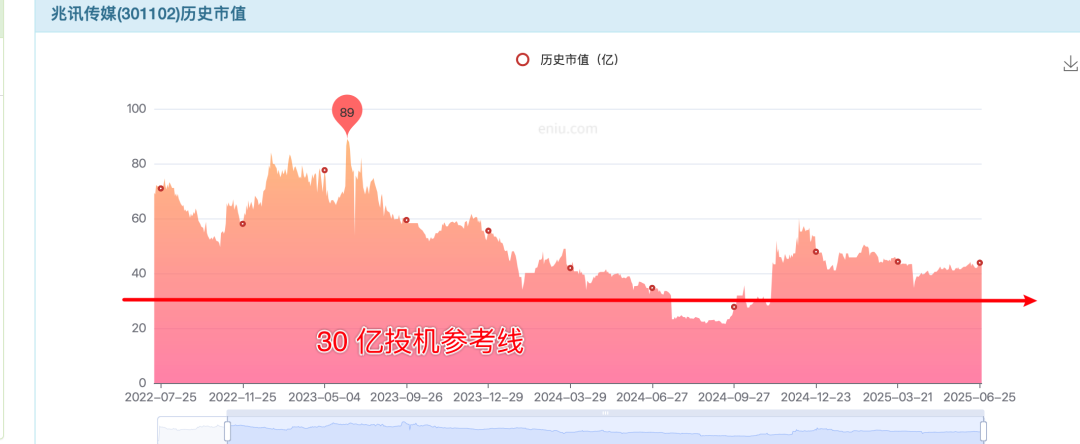

30 亿市值附近可以投机,看好稀缺成长性,40 亿附近关注,未来需要 1-2 亿利润兑现才可。短期走流动性溢价 60 亿最大炒作市值。

4 亿股本,30-40 亿,7.5-10 块灵活关注,投机为主。

稀缺性体现:随着高铁网络扩张(2035年达7万公里)及商圈数字化渗透加速,其作为“城市超级接口”的传媒基建价值将持续稀缺。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。