大橘子投资价值发现系列 1197:华生科技,塑胶复合材料领域的先锋倡导者

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

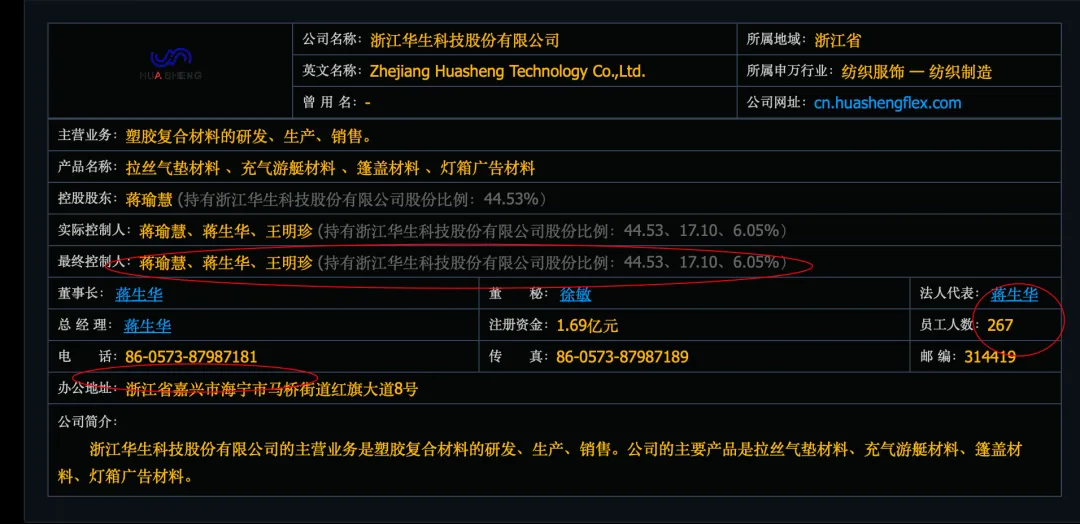

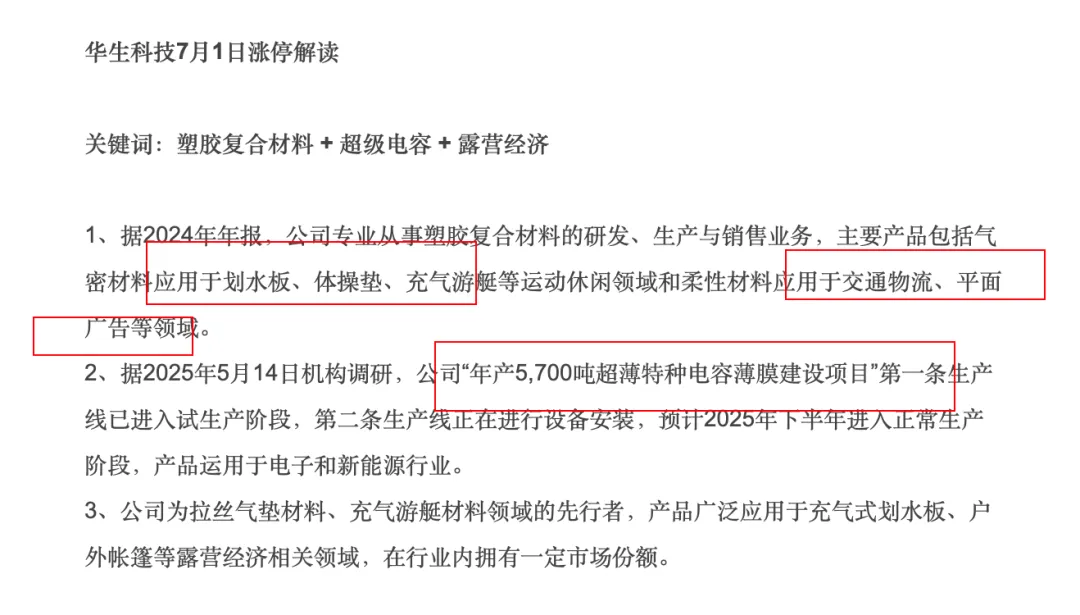

国内较早进入拉丝气垫材料、充气游艇材料领域的生产企业。

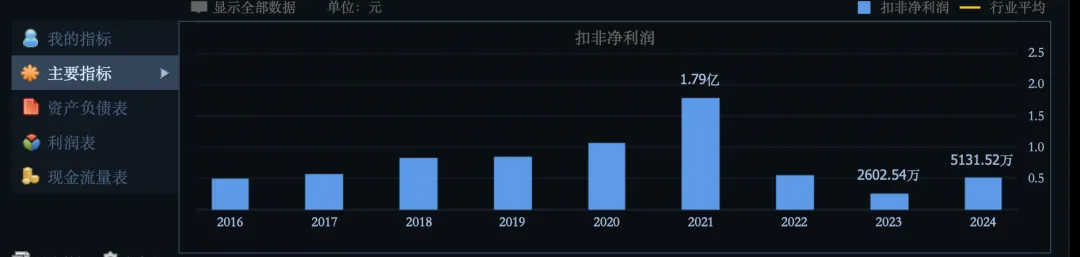

3.5 亿收入,5000 万利润。

28% 毛利率,14% 净利率。

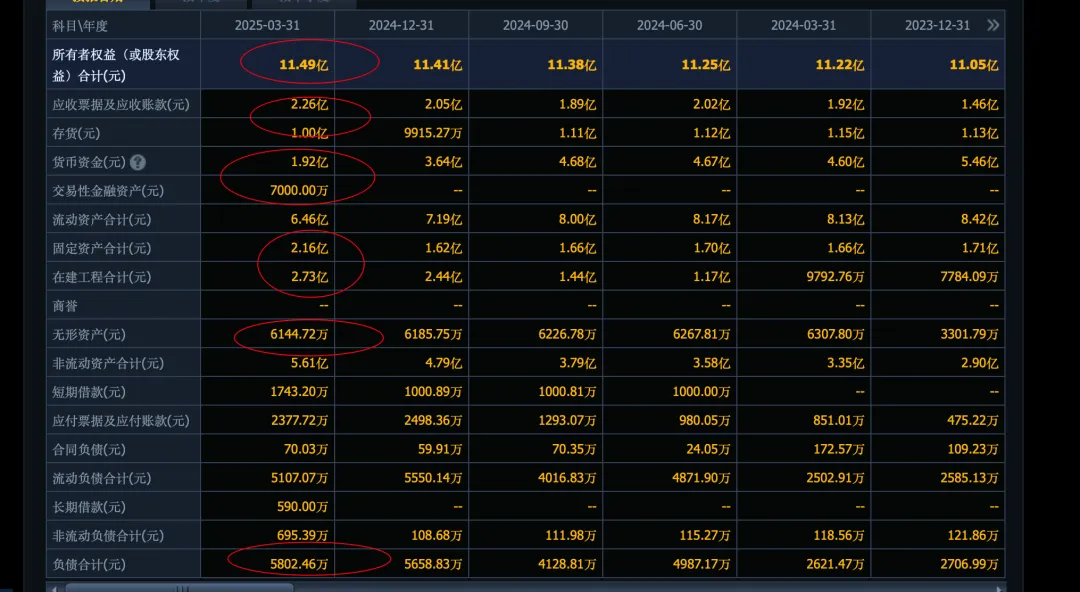

11 亿的权益,接近 5 亿的产能。

5000 万利润,基数低,20-30 倍估值,10-15 亿市值合理。

11 亿权益,0.5 亿利润,5% roe,1 倍溢价,11 亿市值。未来利润释放增长到 1 亿以上,才能看 20-22 亿市值。

看好成长性,15-20 亿勉强关注,只能投机。一季度业绩下滑较多,这个把握需要高能力圈。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。