大橘子投资价值发现系列 1224:谱尼测试,国内民营第三方检测机构中的领军企业

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

中国领先的检测行业领跑者:

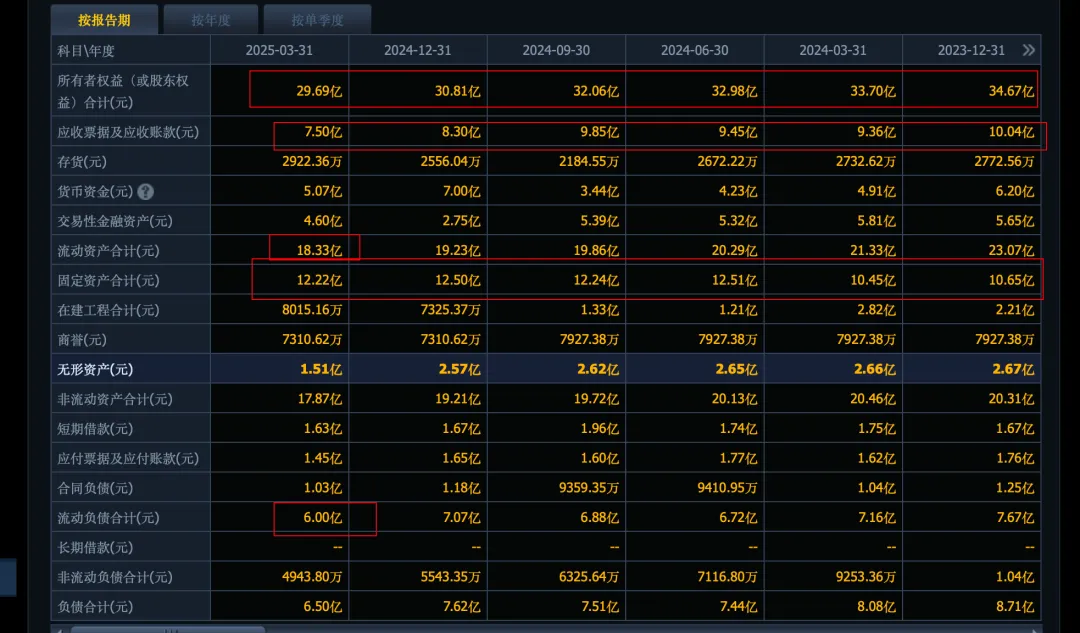

2022 年是异常值,当前回到 15 亿收入。

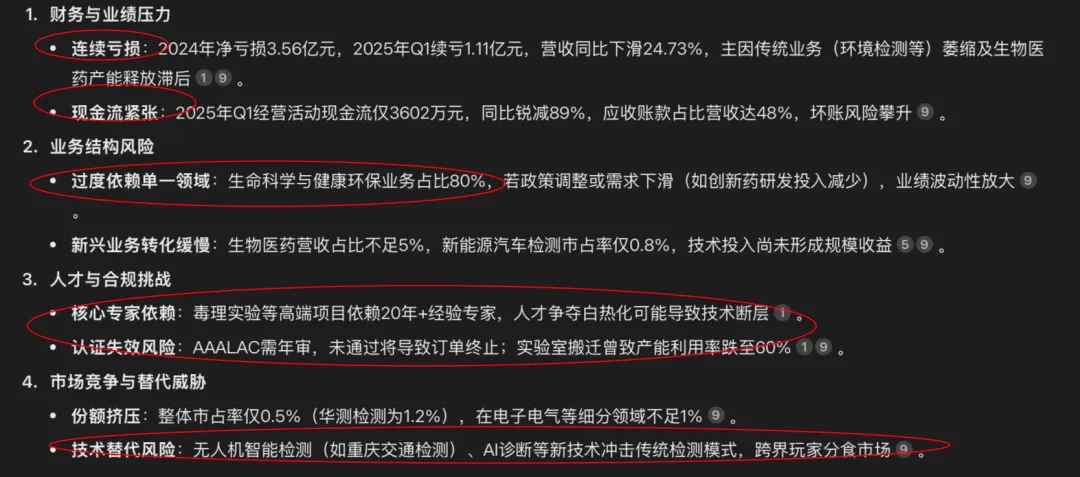

2025 年一季度收入继续下滑 24%,利润亏损。

高光时刻 2.74 亿利润,10% 利润率的情况下 15 亿收入也就是最大 1.5 亿的利润预期:

销售费用大头 3 亿+,管理费用一年 2.5 亿上下。

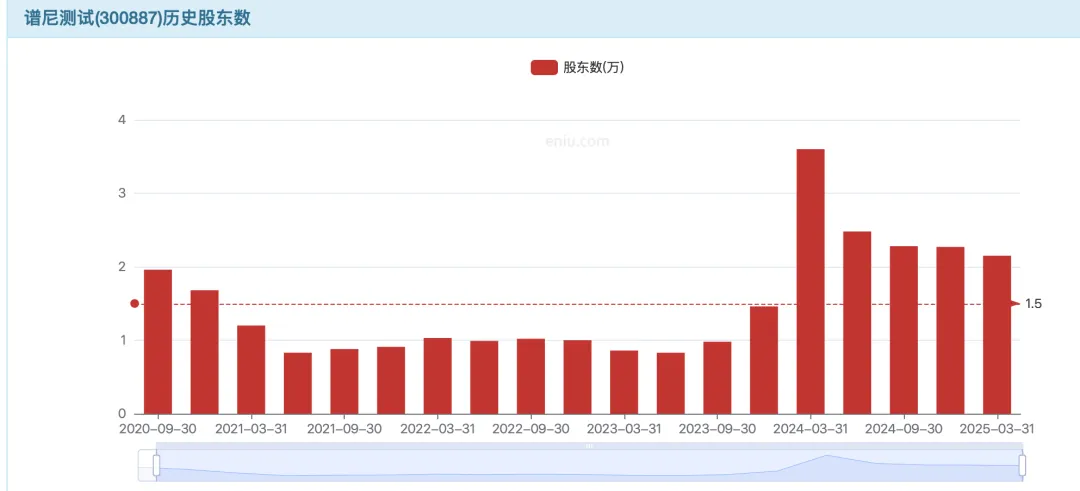

权益下滑到了 30 亿,大应收依旧有 7.5 亿,固定资产+在建 13 亿。

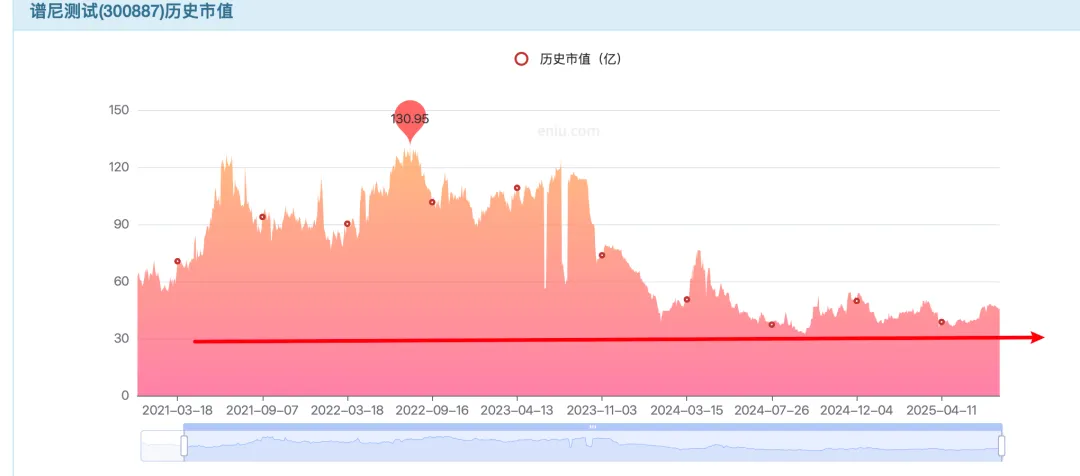

30 亿家底,1.5 亿利润恢复预期,5% roe,1 pb 对应 30 亿市值。

1.5 亿利润,20 倍估值,也就是 30 亿市值。

30 亿附近可以看看投机价值吧(除非你是业内人士,能把握行业的景气拐点,乐观点 40 亿关注)。

对于亏损企业,业绩持续下滑的,家底结构差的,且稀缺属性一般的,实事求是,安全边际是第一要义。

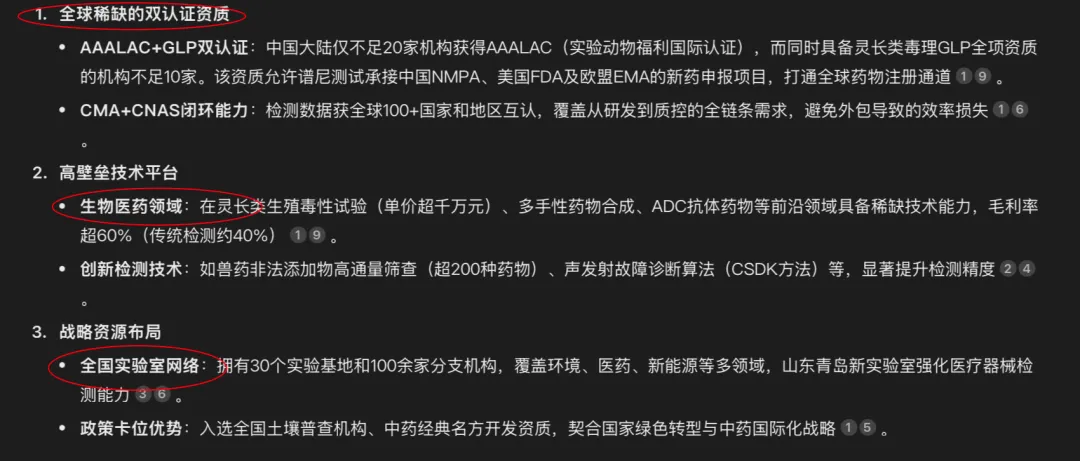

稀缺性和脆弱性的平衡:

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。