大橘子投资价值发现系列 1230:仙乐健康 2025 7 月篇

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

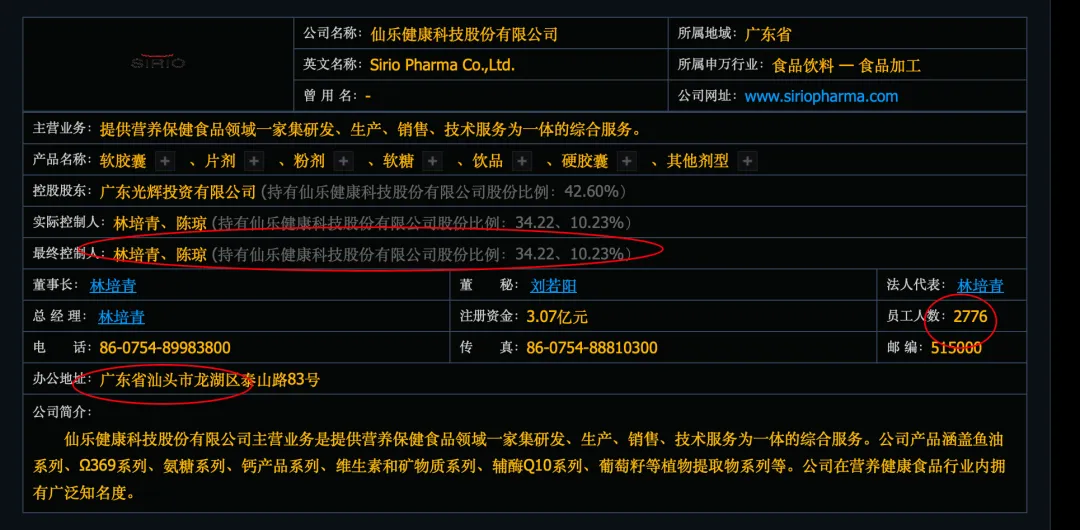

全球主要的营养保健食品合同开发与制造商之一:

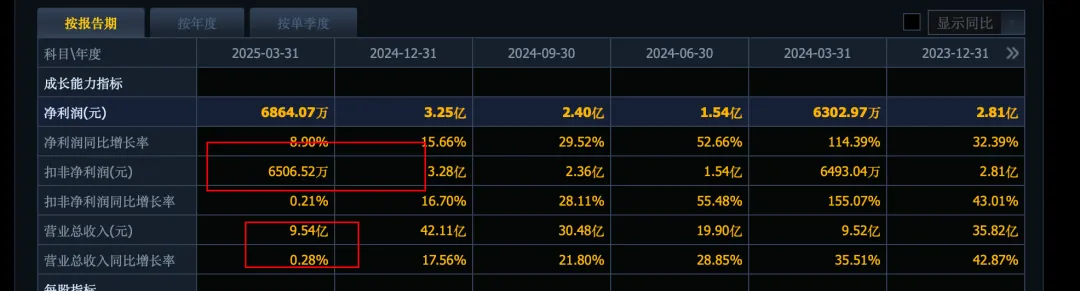

增长到了 42 亿收入:

3.3 亿利润:

远期乐观预期 5 亿+:

食品加工制造,产能型企业,30% 毛利率,接近 7% 净利率。收入不断增长,利润率却不断下滑。不保值,依赖景气周期溢价。

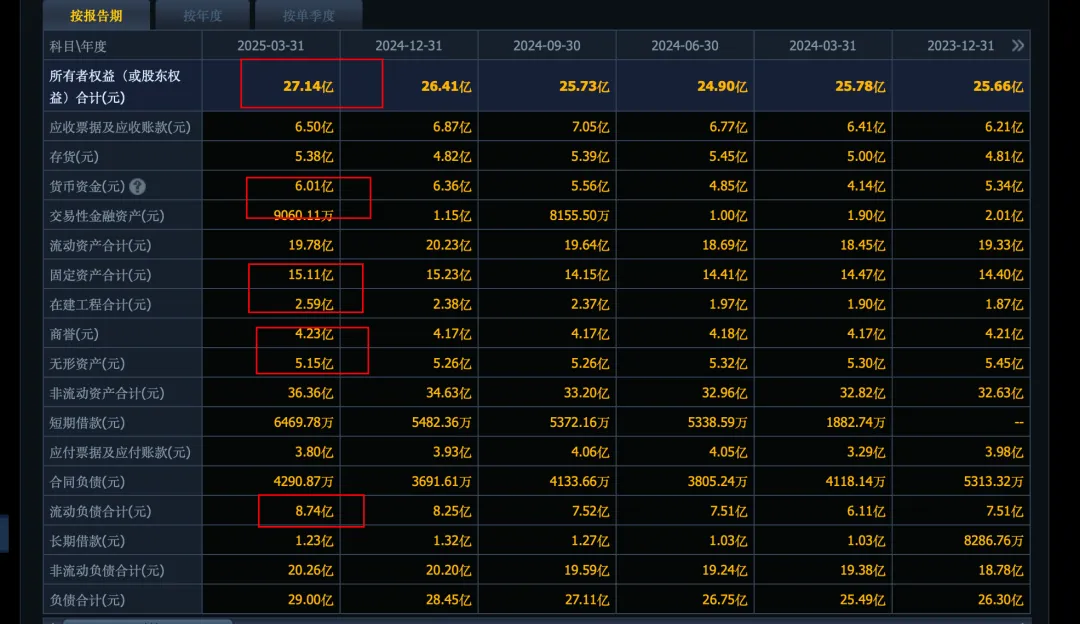

27 亿的权益,17 亿+ 产能是大头。去掉 9 亿的商誉+无形资产,净家底不到 20 亿了。全靠产能撑着。

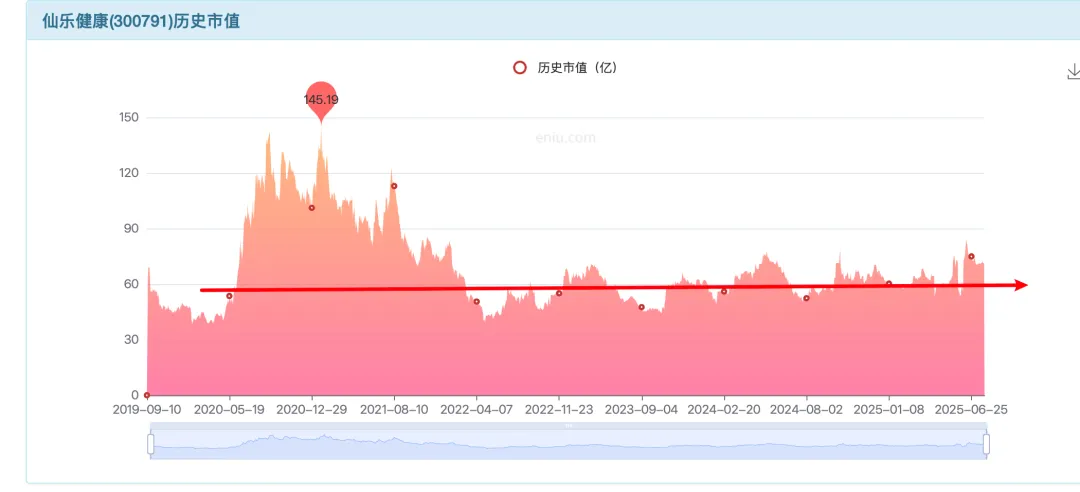

3 亿利润,20 亿家底,15% roe,2-3 pb 对应 40-60 亿市值。

20 倍估值,为 60 亿市值。

家底差,低利润率,食品制造服务型企业非 to c 模式,合同制(收入增长,利润率压缩,商业模式普通),在成长期 20 倍估值是合理的。30 倍需要增长高延续或者流动性溢价的光顾。若成长消失或者预期打破,估值会下移,10-15 倍是合理中枢。

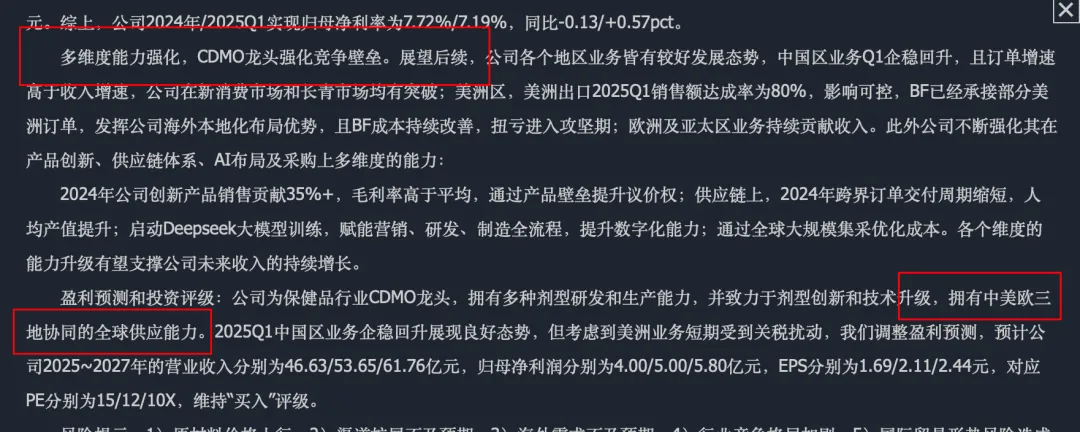

当前,60 亿市值以下可关注成长价值。全球供应能力 + 大健康板块是加成。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。