大橘子投资价值发现系列 1231:五谷磨房,行业领先的天然营养健康食品公司

小白学价值投资,就来大橘子事务所👇

作为天然营养食品品类的开拓者,五谷磨房一直引领着行业的发展与走向。五谷磨房拥有高学历的专业研发团队,及食品、中医、营养等领域的专家顾问团队,与中国农大、中山医科大学营养学院、广东中医药大学、华南理工大学、湖北农业科学院等院校共同开展食品科学研究,与Cosucra(科索克拉)等国际供应商及研究机构合作,将中医养生哲学与现代营养学结合,以谷物、豆类、坚果、水果等天然健康食材为原料,力求为现代家庭提供科学配比、营养全面、方便快捷的天然健康食品。

收入不断增长到了 20 亿,利润来到了 1.88 亿,差不多接近 10% 利润率:

65% 毛利率,17% 资产负债率。

销售费用是大头,20 亿收入背后,需要卖力的花费 10 亿去抢占消费者心智。持续性存疑的。但历史回溯又是很健康的发展的。

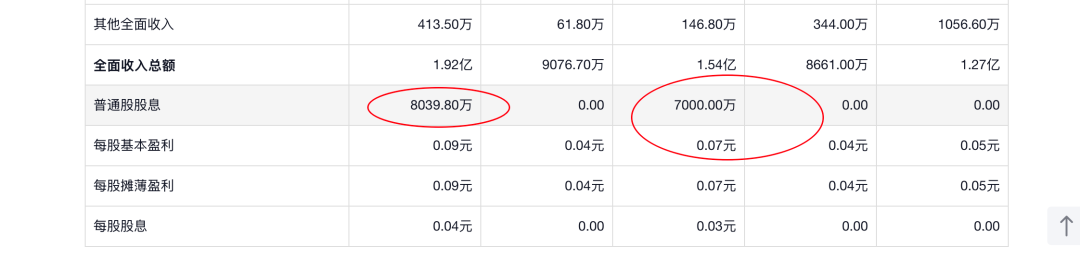

8000 万的股息:

18 亿资产里面,11 亿现金 + 2 亿应收 + 3 亿固定资产为主。干净健康。

3 亿的债务,净家底 15 亿。

15 亿家底,1.8 亿的利润,12% roe,2 pb 支撑 30 亿市值。

业绩有成长,20 倍估值,1.5-1.8 亿利润,对应 30-36 亿市值。

当前只有 17 亿市值,最低位置只有 10 亿(8000 万股息支撑)。港股流动性折价明显,可以关注追踪看看!

养生大健康大时代,五谷磨房 dy 旗舰店 300 万的粉丝,这个边际效用还是很大的。

未来如果 1.5 亿利润不增长了,10 倍估值,15 亿的家底,15 亿也物有所值了。

20 亿收入,1.5-1.8 亿利润,8000 万股息,15 亿健康的家底,1 pb,15 亿的市值,依旧给予不败之地而求战的位置。个人观点,仅供参考!不构成投资建议。

食补、轻养生、功能营养+场景化,是趋势。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。