大橘子投资价值发现系列 1243:慕思股份,中高端床垫品牌,健康睡眠倡导者

小白学价值投资,就来大橘子事务所👇

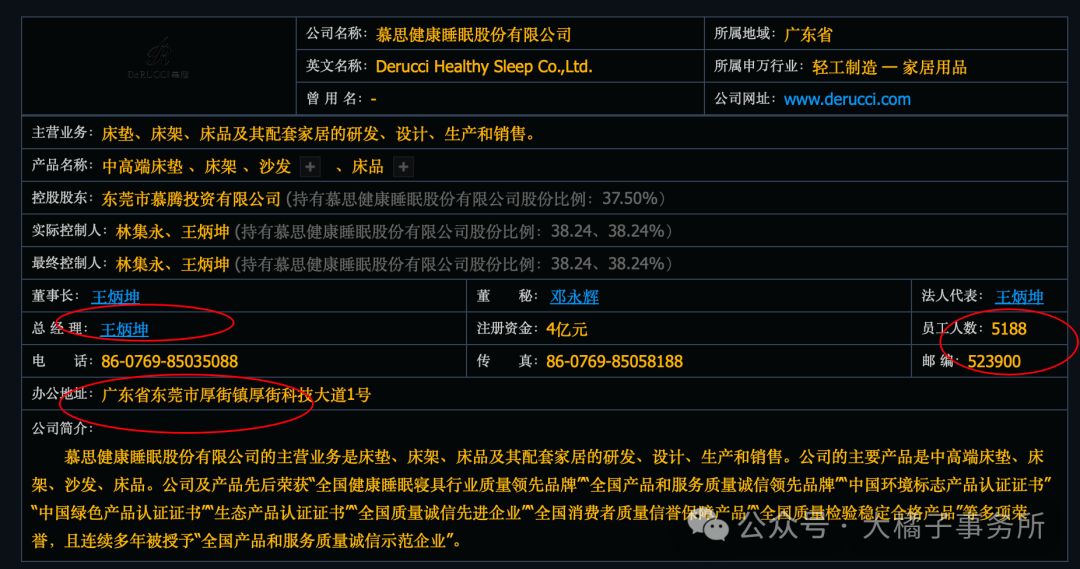

慕思股份成立于2007年,致力于提供中高端健康睡眠产品及服务,目前是集研发、设计、生产、销售、服务于一体的智慧健康睡眠解决方案服务商。

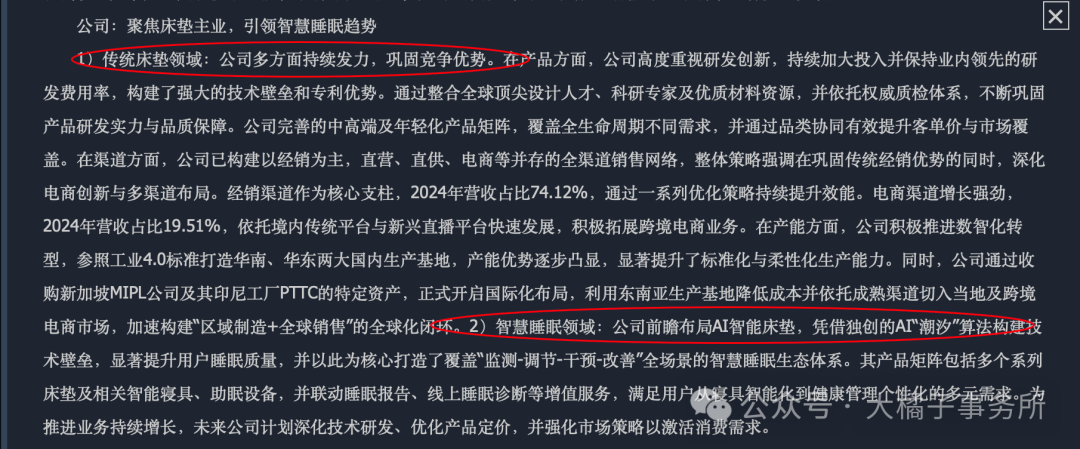

产品方面,公司深耕健康睡眠研究,形成了以床垫为核心,包括床架、沙发、床品及其他产品的多元化产品体系。品牌方面,公司着重打造健康睡眠品牌,并同步推进沙发及大家居品牌的建设,构建了完整的中高端及年轻时尚全品类品牌矩阵。渠道方面,公司以经销为主,并进行电商、直营、直供等多种渠道布局,形成了多元化、全渠道销售网络体系。

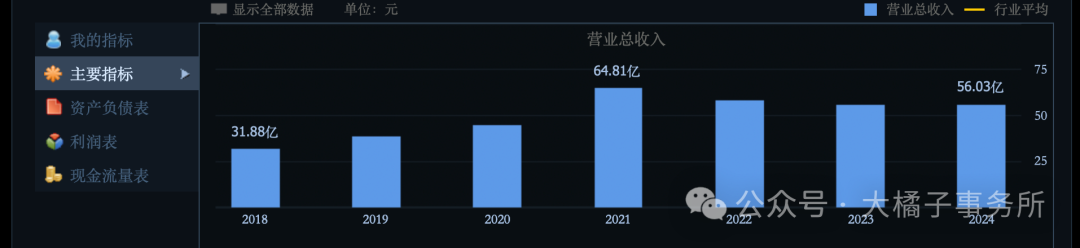

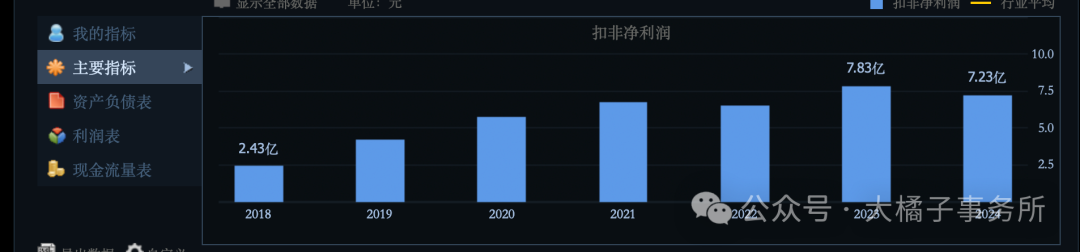

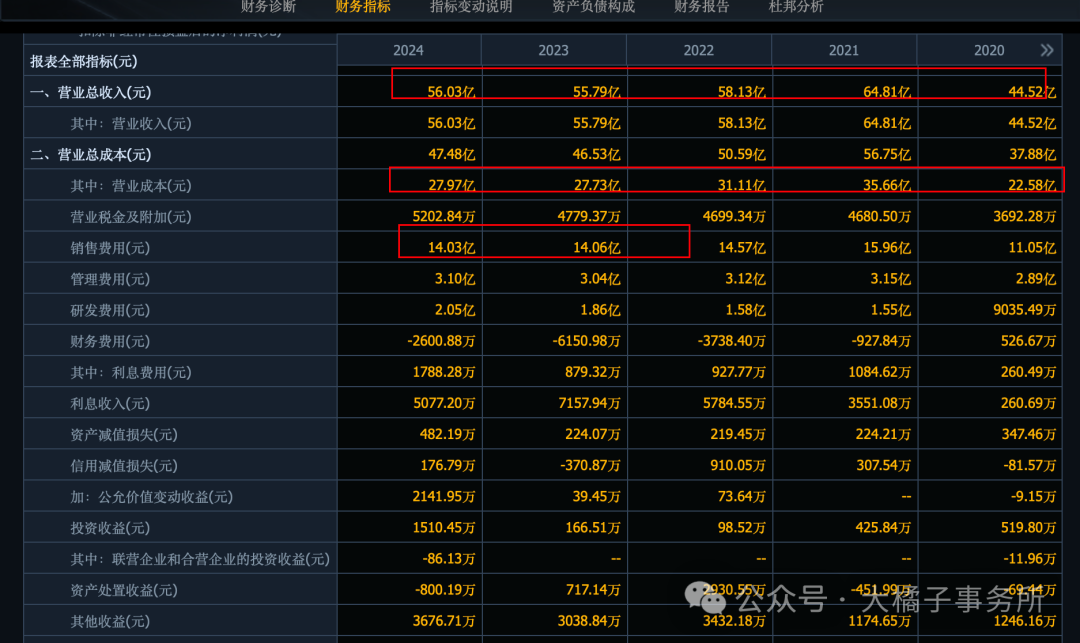

56 亿收入,7 亿利润。

50% 毛利率,14% 净利率。

25% 销售费用比例。

未来 9-10 亿利润预期:

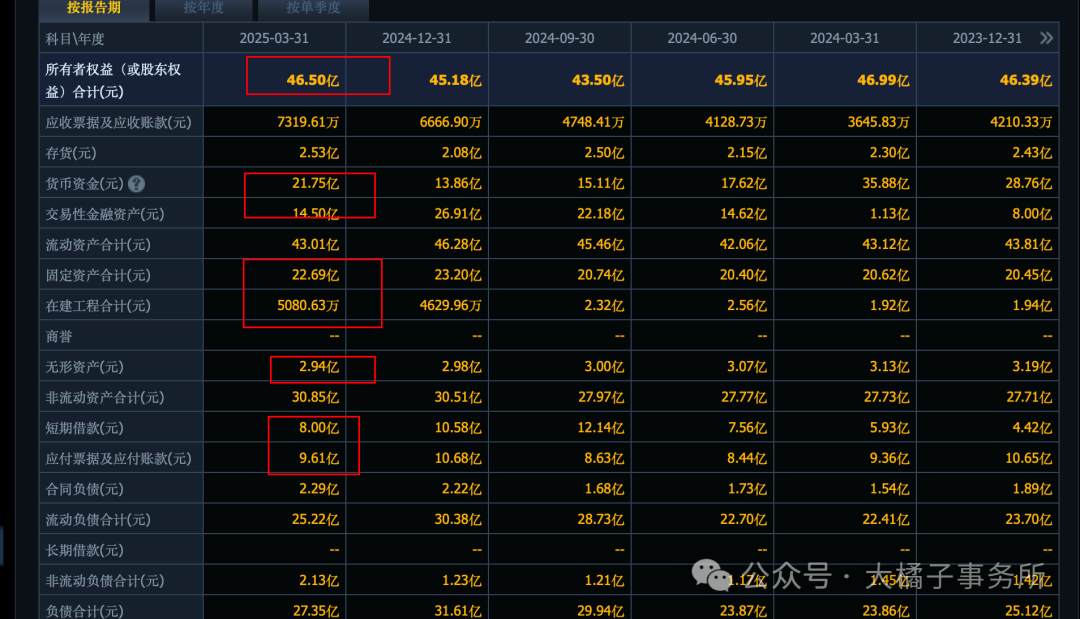

46 亿的权益,去掉 3 亿无形资产,是 43 亿。现金充沛 35 亿,固定资产 23 亿。流动债务里面 17 亿是主要。应收存货比例很健康是亮点。对比下外销为主的麒盛科技,喜临门、梦百合的数据,比较优势明显。

7 亿利润,16% roe,最多 3 pb,130 亿市值。

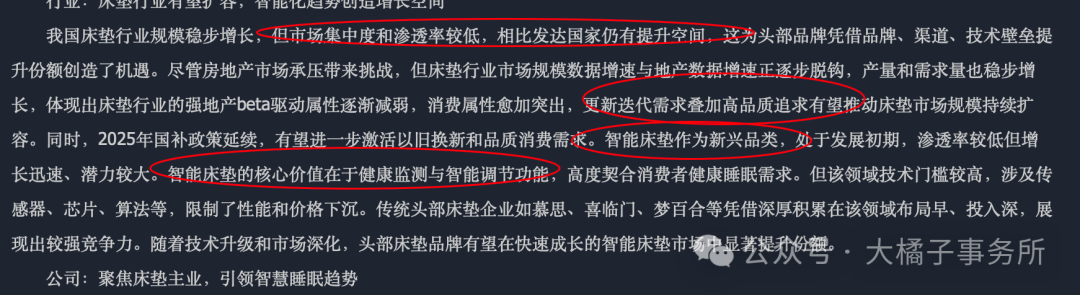

智能床垫,健康睡眠这个方向未来容易获得景气溢价。不起眼,但是也属于未来产业。“新消费”体现。

智能床垫作为新兴品类,处于发展初期,渗透率较低但增长迅速、潜力较大。智能床垫的核心价值在于健康监测与智能调节功能,高度契合消费者健康睡眠需求。

大的逻辑是,经济大环境低迷,要去内卷,未来 ai 盛行的时代,机械式平庸式,没有更多“人”层面的思考和把控的工作都容易被替代,“失业”人群越来越多是大的趋势。那么,焦虑,睡不好,心灵层面的不安全感会愈发的增加。反面好的一面,全民自媒体,人人都可以是一个独立品牌的大时代,追求自由和品质,悦己消费,让自己舒服也是趋势。每天高频使用的刚需的,床其实是一个,ai 智能化一下,更新换代一下,从 0 到 1,并非不可以呀。其实是能明显让自己更快乐舒服,提升品质的地方。

不管怎么看,这种潜在的,可传导的变量,都是值得期待的。

模糊的正确,永远好过精确的错误。

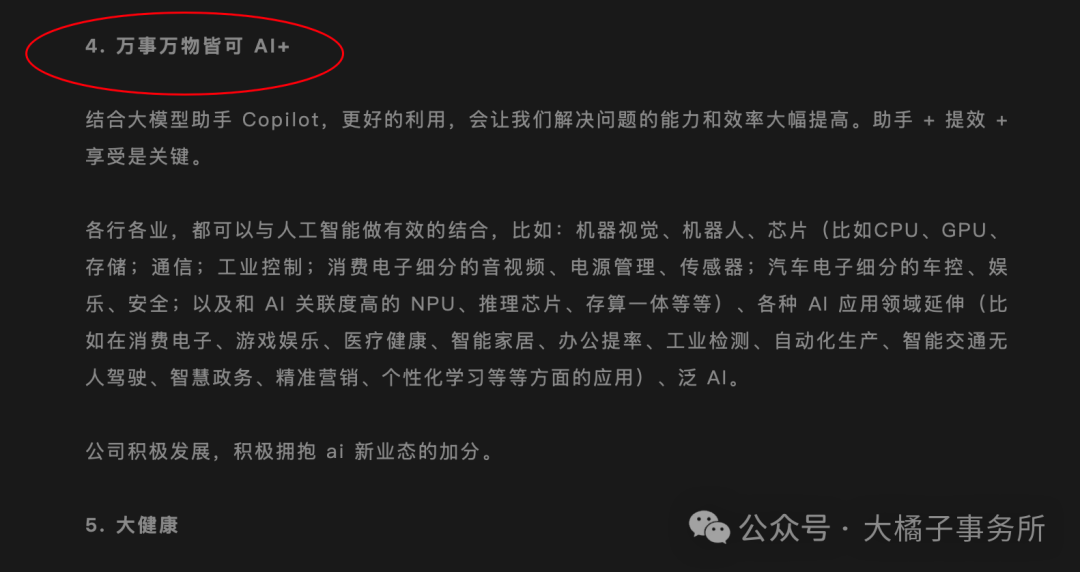

去年 2024 年 8 月份大橘子在《未来投资方向聚焦》那一篇文章分享过的方向:万事万物皆可 AI+。

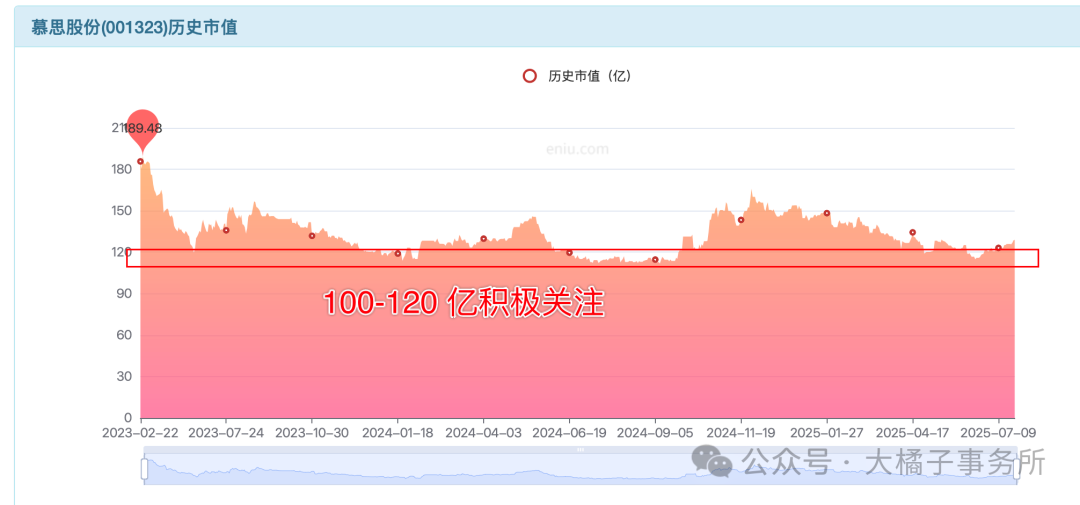

慕思股份,为健康睡眠而生,7 亿的利润,传统保守估值方法,10-20 倍,70-140 亿大波动区间。

考虑景气溢价,乐观的看法,140 亿以下即可关注;100 亿以下做确定性是守正的位置。股东数低位,超级集中的股权结构,从来没有被炒作过也是一种稀缺优势。人工智能 + 智能家居 + 物联网 + 健康睡眠系统专家,远超同行 50% 以上的毛利率,想象完全可以打开。

最坏情况也就是 70-100 亿波动为主,基于底线价值,积极做计划即可。

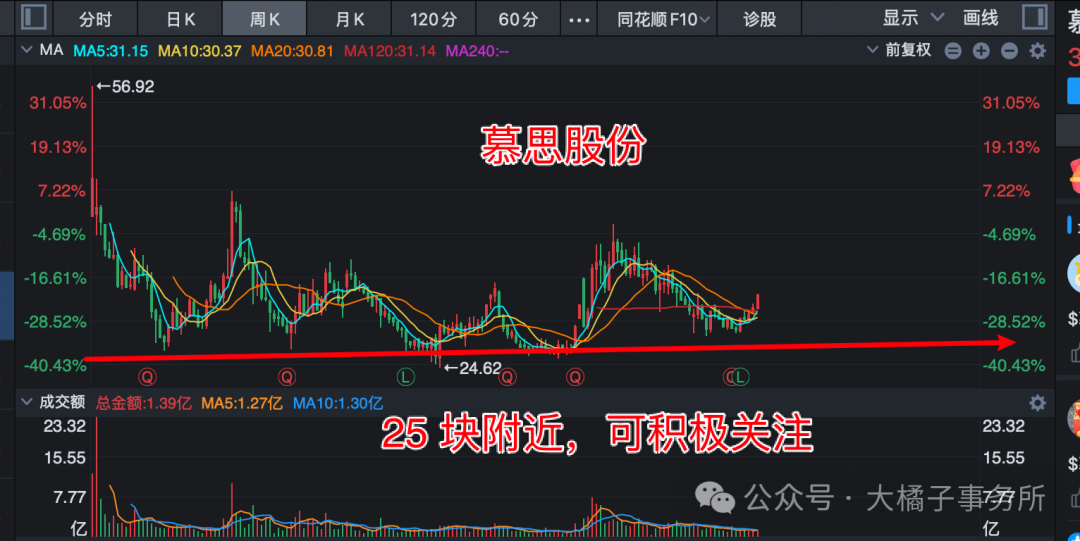

持续关注!100 亿,4 亿股本,25 块附近的参考价格。

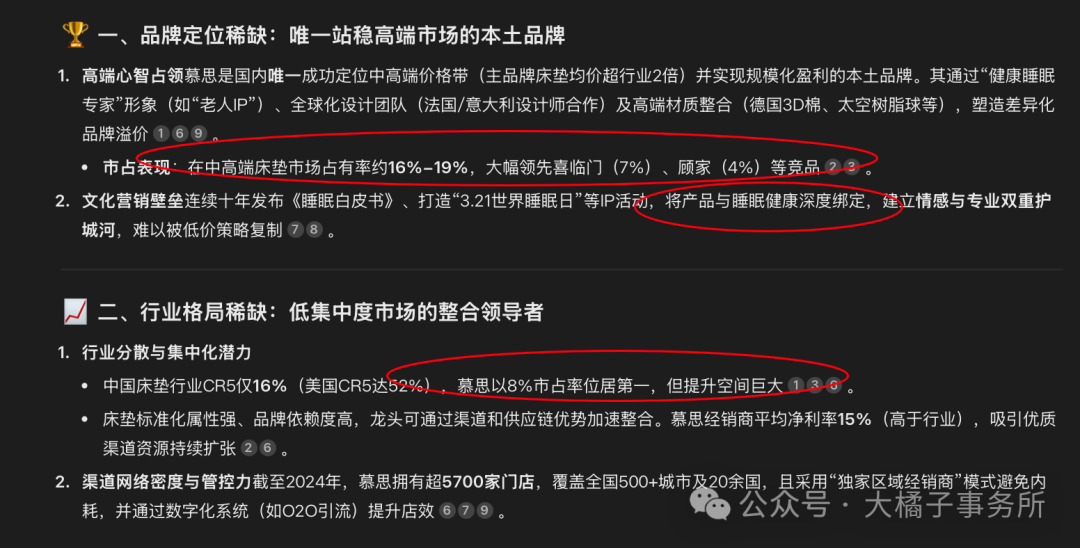

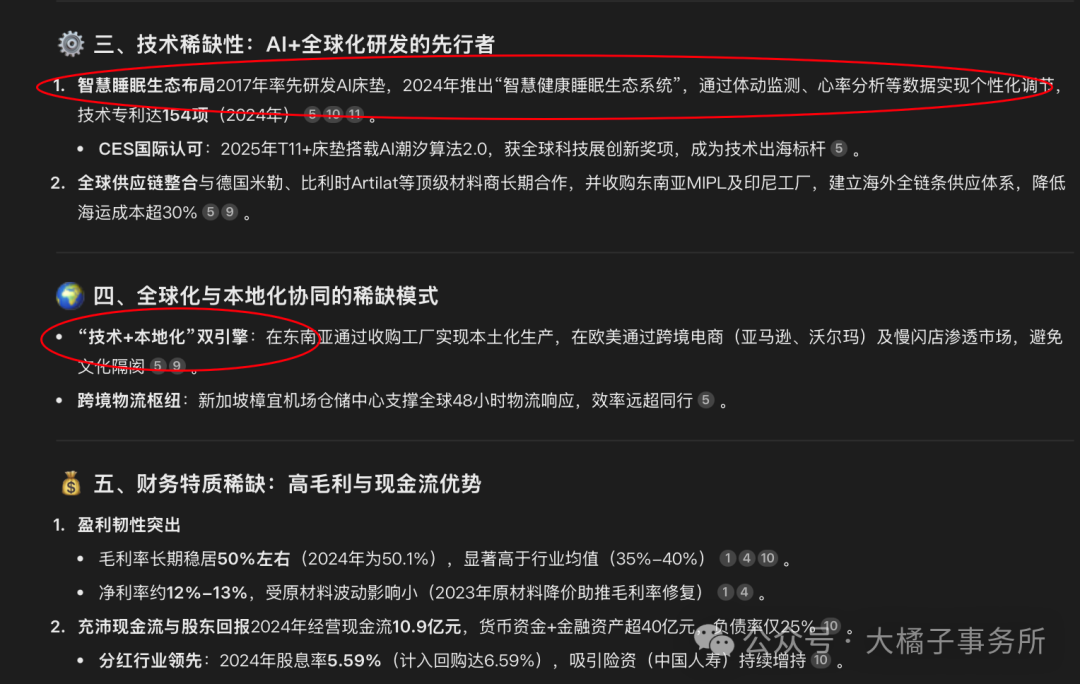

稀缺性体现:高端品牌心智+集中度提升红利+技术代差+全球化供应链的四重壁垒。其通过“健康睡眠”品类定义权,避开低端价格战,在行业渗透率(中国60% vs 美国85%)和更新周期(消费年轻化)的长期红利中,有望持续领跑!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。