大橘子投资价值发现系列 1252:九华旅游 2025 7 月篇

小白学价值投资,就来大橘子事务所👇

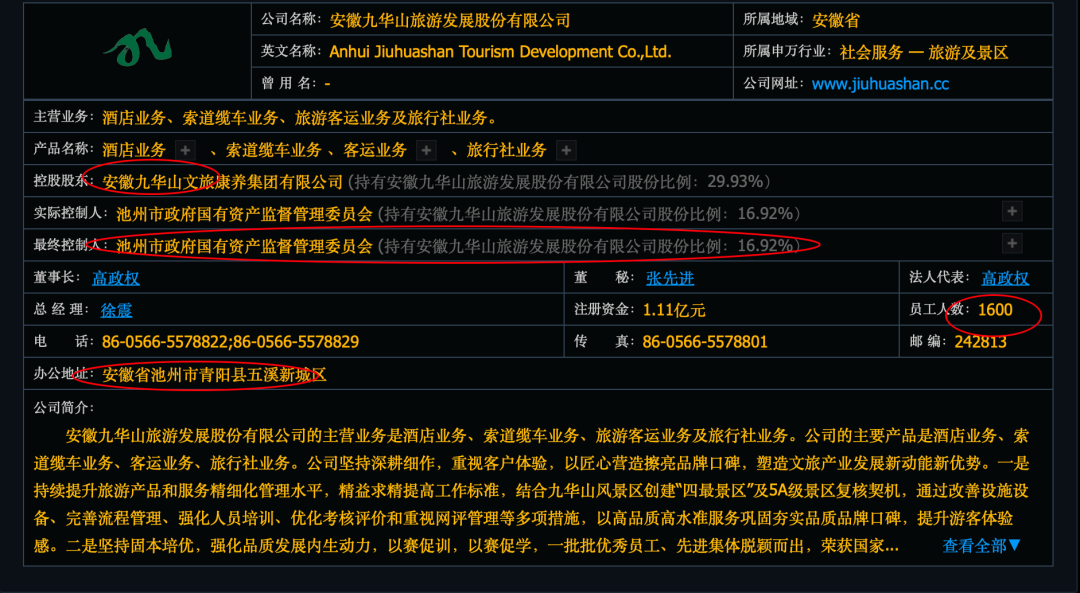

酒店业务、索道缆车业务、旅游客运业务及旅行社业务。

公司经营九华山风景区内的核心资产,下辖天台索道、百岁宫缆车、花台索道、东崖宾馆、聚龙大酒店、西峰山庄、大九华宾馆、平天半岛大酒店、五溪山色大酒店、中心大酒店、九华山中旅、九华山国旅、池州九之旅、九华山旅游客运公司及九华在线电子商务有限公司等二十余家分子公司,业务涵盖“食、住、行、游、购、娱”旅游各要素,具有完整的产业链和核心竞争能力。

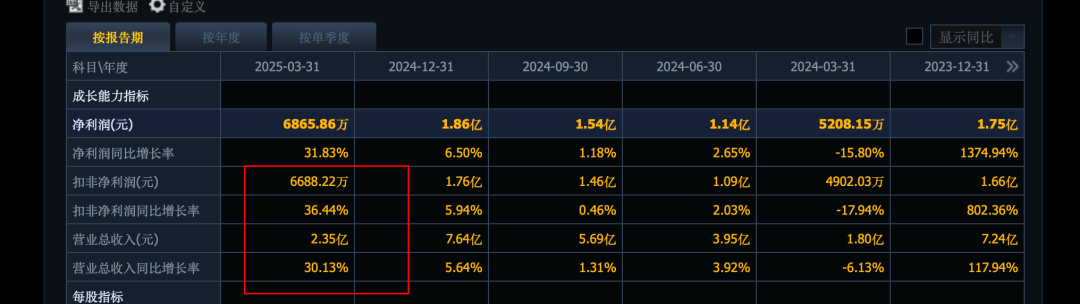

7.6 亿收入:

1.76 亿利润:

50% 毛利率,净利率恢复到了 24%。

50% 营业成本比例,1 亿管理费用大头。

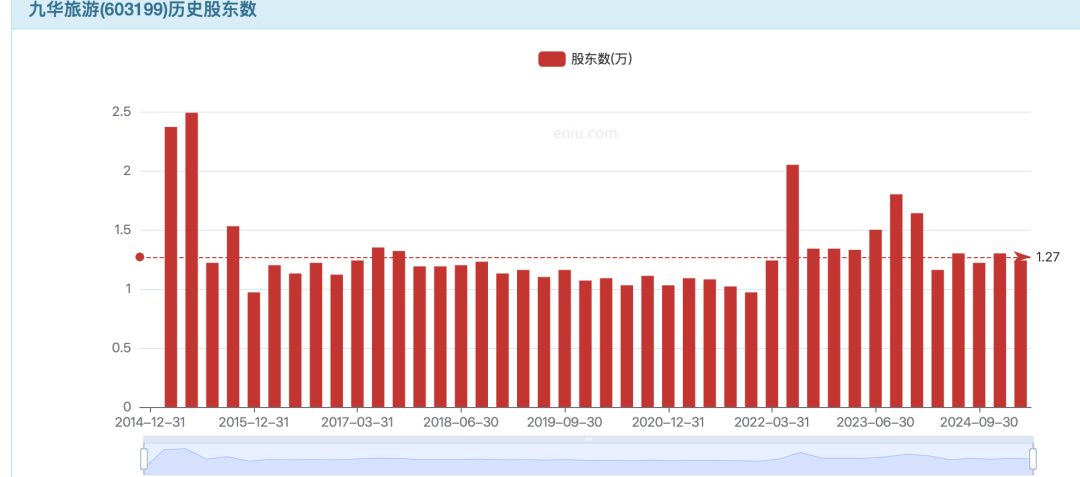

2025 年一季度,在去年收入高基数的基础上,继续增长 30%。非常不错。

未来 10 亿收入预期,20% 净利率是 2 亿利润。

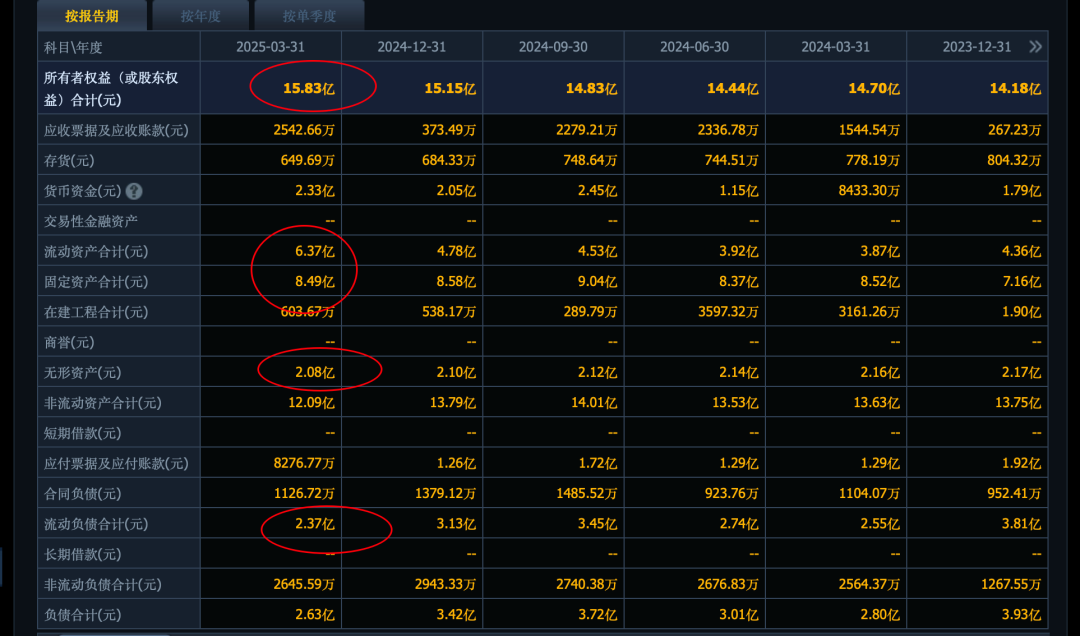

16 亿权益,去掉 2 亿无形资产,14 亿家底。主要是 14 亿固定资产为主。

14 亿家底,2 亿利润潜力,14% roe,至少 2 pb,支撑底线 28-30 亿市值。

当前业绩积极,公司本身具备自然资源层面的稀缺垄断特征,乐观的话也可以给 3 pb。如果业绩差折价看 1.5-2 pb。

结合市场共识规律,结论是:业绩积极期,2-3 pb 波动为主,3 以上需要流动性配合(或者更多超预期的业绩);业绩低迷期,1.5-2 pb 支撑为主。

30-40 亿合理价值,逢低,依旧可以灵活配置。物以稀为贵,拿到成本优势后,可以长期持有不高估不卖出。当下的高估锚点看 2 亿利润,30 倍,60 亿-70 亿的位置。仅供参考!

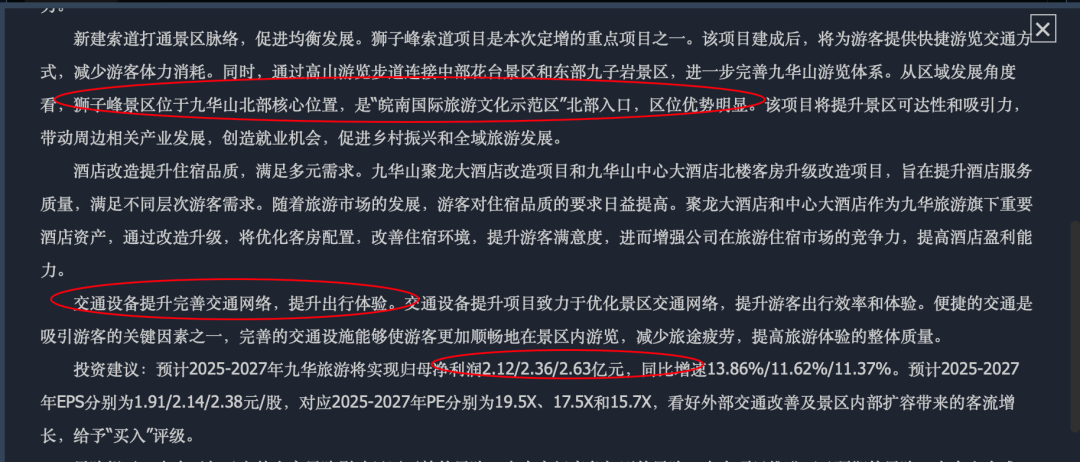

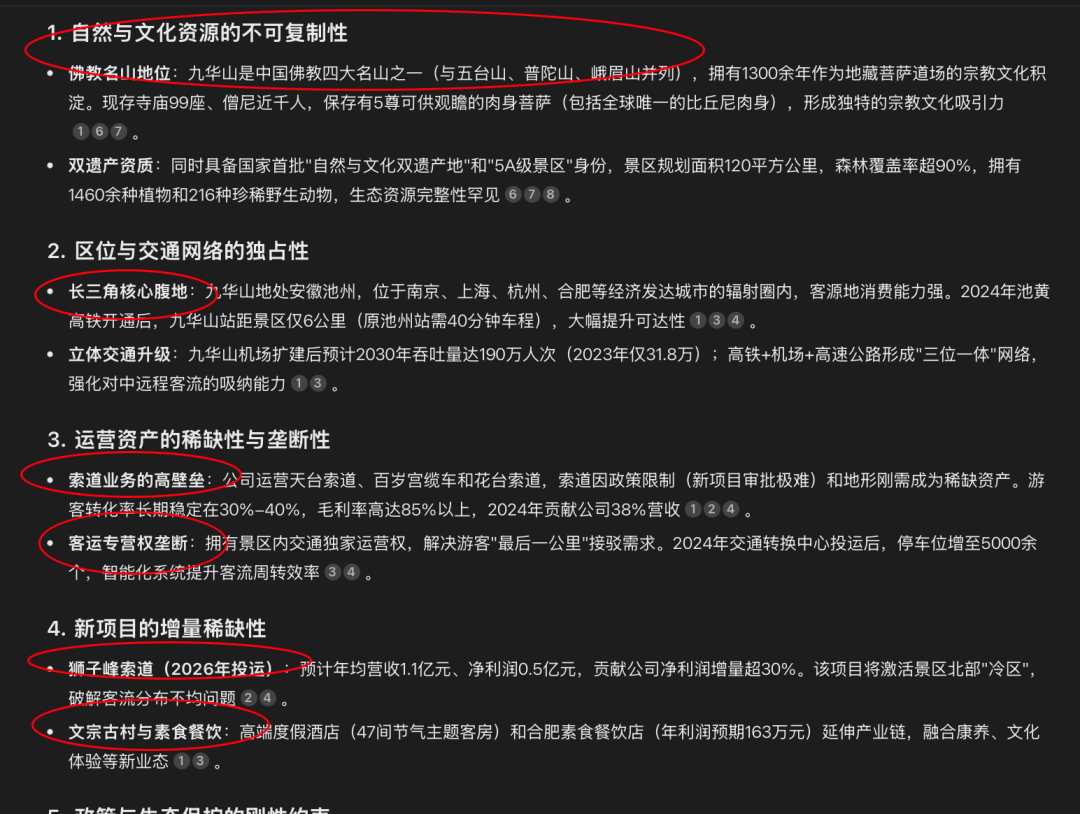

稀缺性体现:资源唯一性(佛教+生态)+ 资产垄断性(索道+客运)+ 区位不可替代性(长三角+立体交通)。

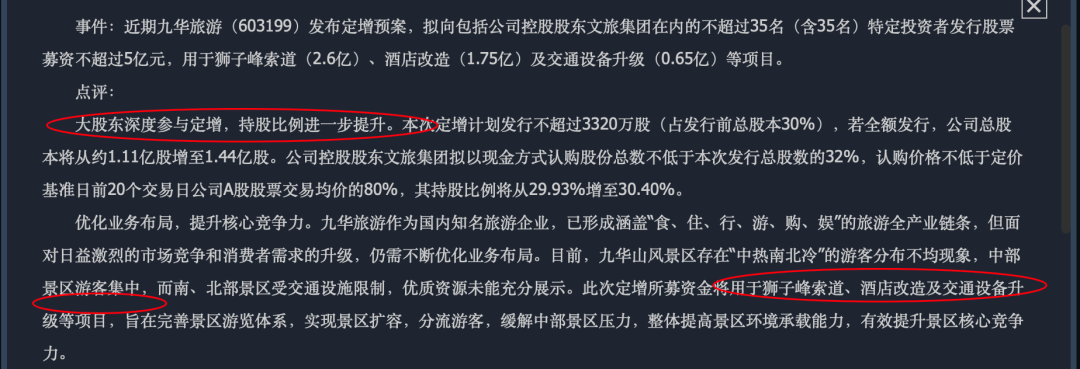

短期看,高铁开通与机场扩建将加速客流增长(2025年Q1客流同比+19.6%);长期看,狮子峰索道和智慧化升级(如预约导览系统)有望打开30%以上的业绩增量空间。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。