大橘子投资价值发现系列 1258:中国出版,国家文化记忆的守护者

大橘子事务所

· 北京

小白学价值投资,就来大橘子事务所👇

图书、报纸、期刊等出版物出版。

全国图书零售市占率、版权贸易及输出规模等位居全国第一,旗下商务印书馆在出版工具书领域具有垄断优势。

61 亿收入:

2025 业绩指引不太行:

6.2 亿利润,10% 利润率。

三费里面,管理费用一年 9 个亿是大头。

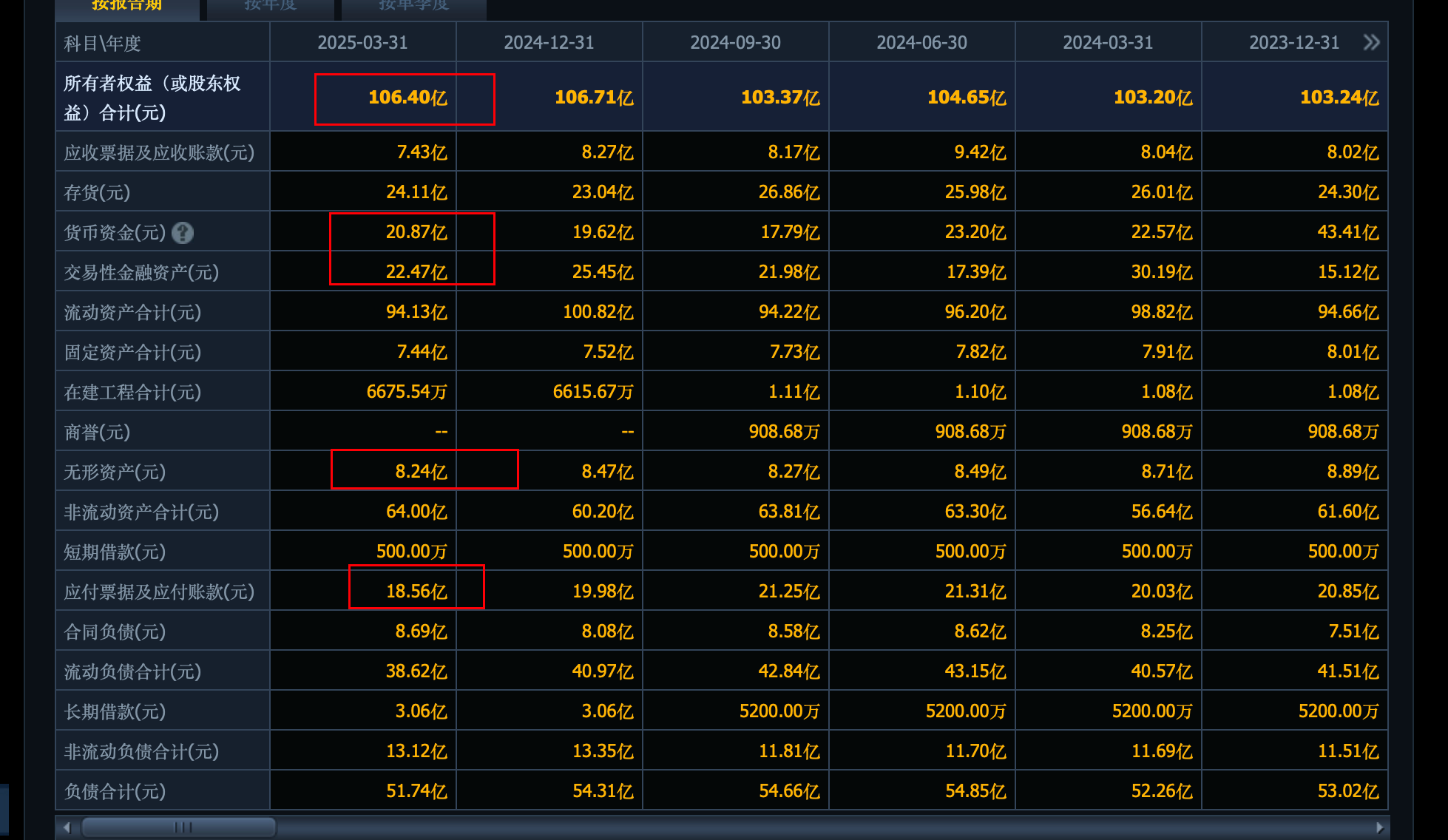

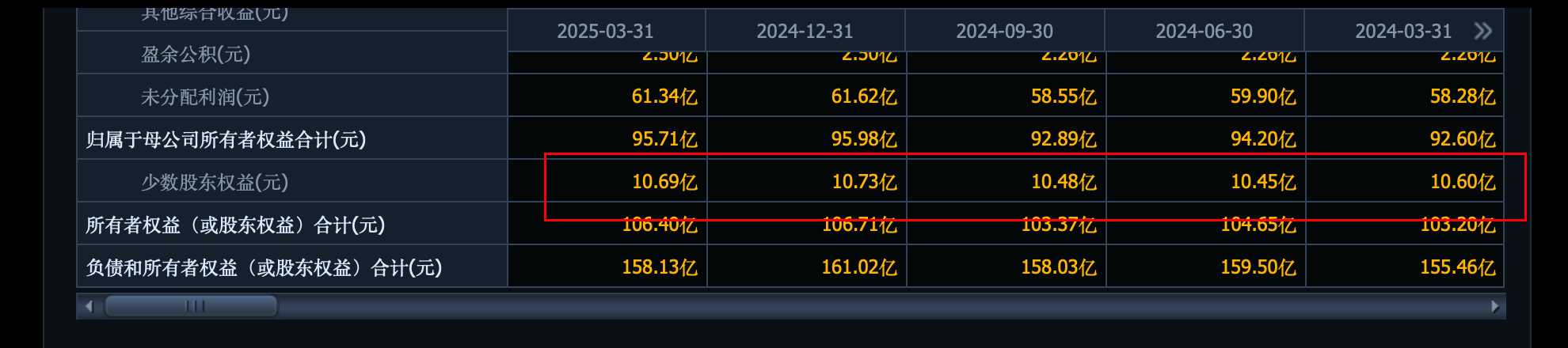

106 亿权益,去掉 8 亿的无形资产,模糊看 100 亿家底。43 亿的现金流很健康。

6 亿稳定利润,考虑图书内容版权的稀缺垄断溢价,10 倍估值太低,20 倍对于看不到成长的企业又高了。

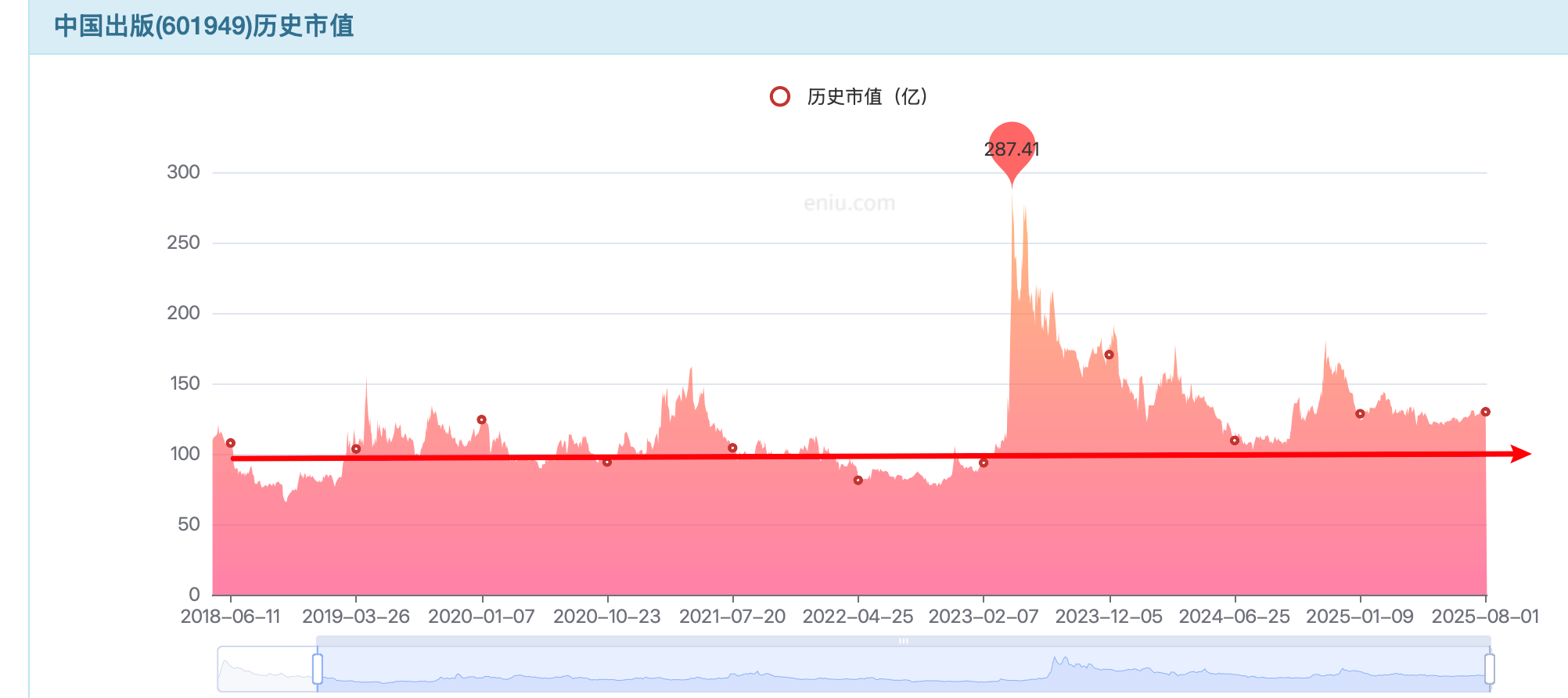

正常合理的定价中枢看 15 倍,90 亿市值。

100 亿家底,净资产附近是 100 亿市值。

90-100 亿逢低,积极关注!合理波动中枢,看 120-150 亿。透支 200 亿。

大矛盾大机会,小矛盾小机会。曾经破净,100 亿以下是大机会。未来或许围绕 120-150 亿波动小机会为主。爆发需要新的变量。高斜率可遇不可求。还是要守正出奇。

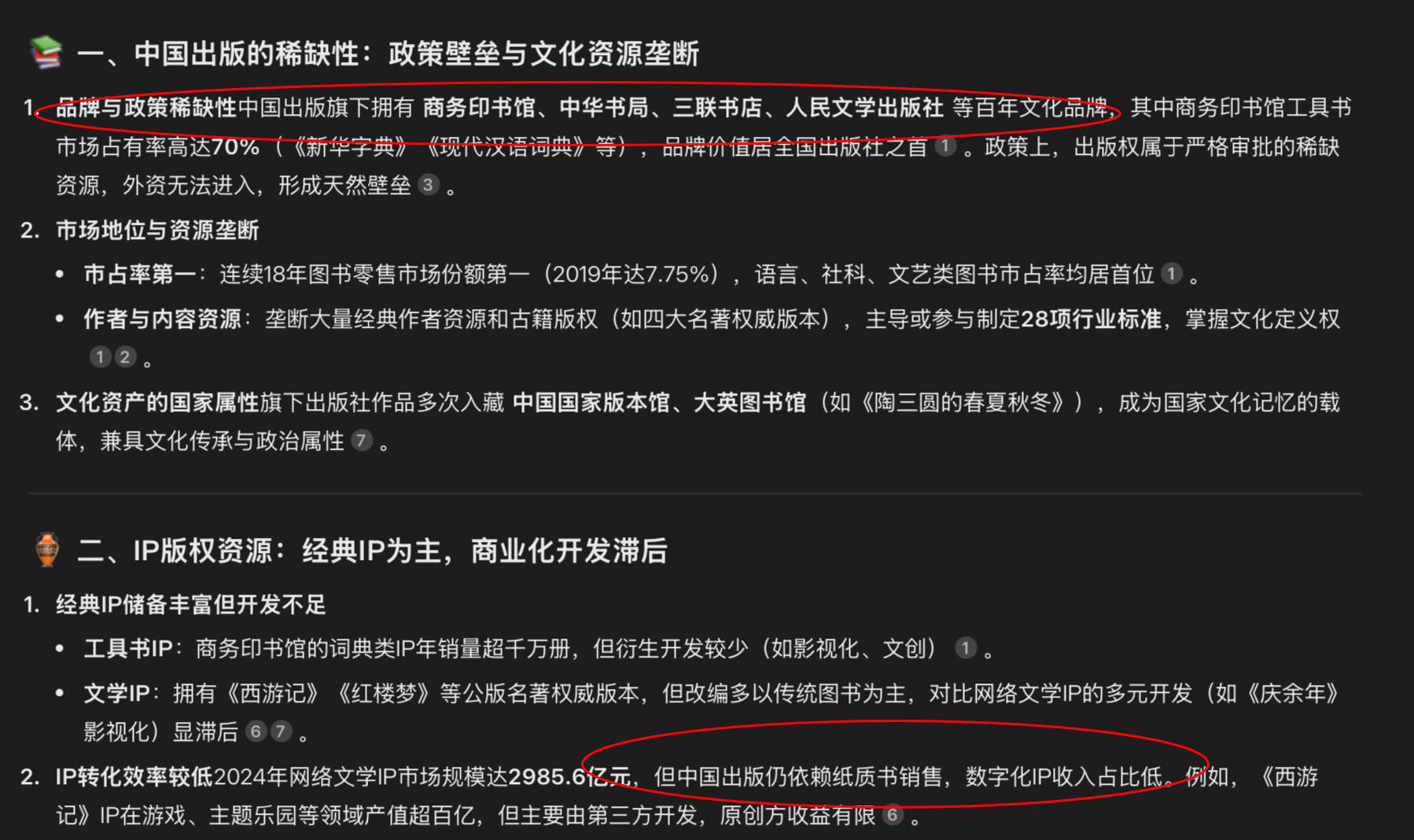

百年文化品牌:中国出版旗下拥有商务印书馆、中华书局、三联书店、人民文学出版社等百年文化品牌,其中商务印书馆工具书市场占有率高达70%(《新华字典》《现代汉语词典》等),品牌价值居全国出版社之首。

中国出版的稀缺性源于政策特许+文化资源垄断,但这也导致其对体制红利依赖过重,在IP商业化、技术融合和全球化方面落后于市场化巨头。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。